来源 :新浪财经2026-03-30

招商银行发布2025年年报,全年实现营业收入3375亿,同比微增0.01%;实现归母净利润1502亿,同比增长1.2%。归属普通股股东加权平均净资产收益率13.44%,同比下降1.05pct。

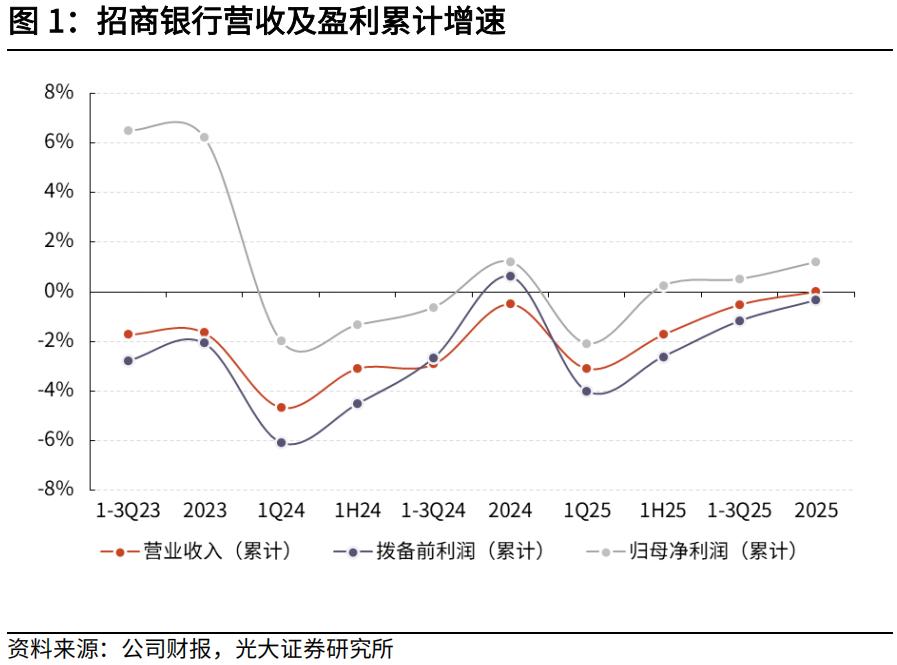

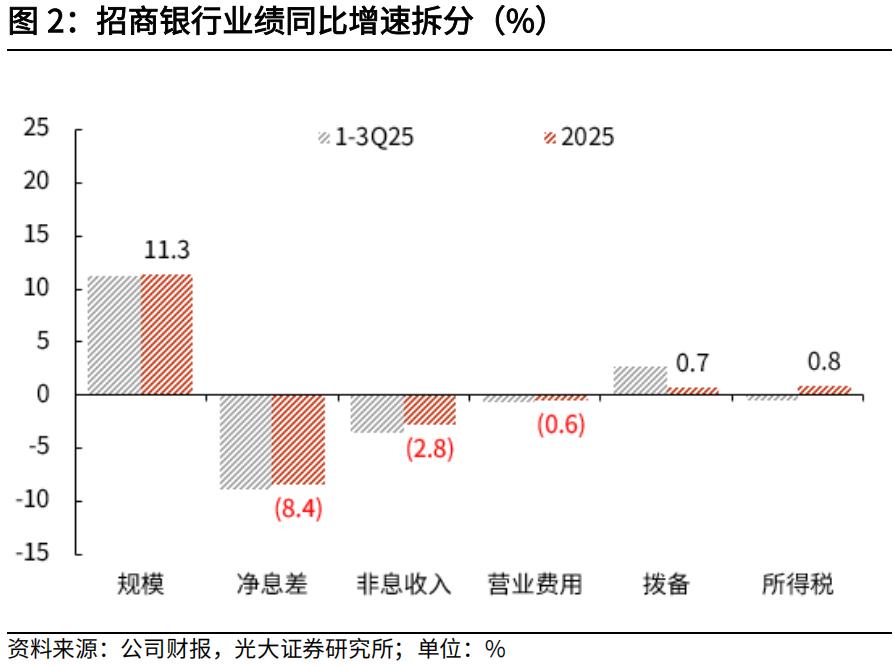

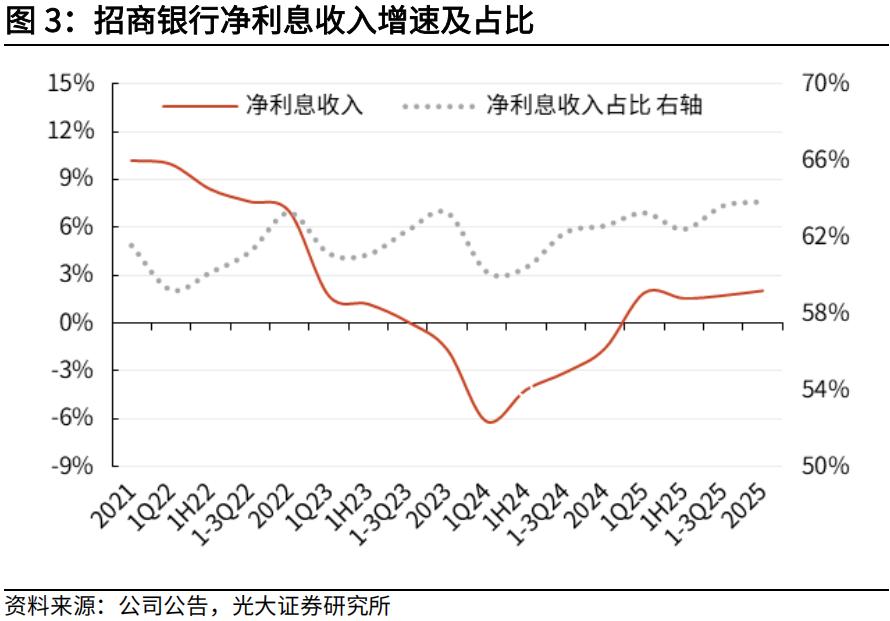

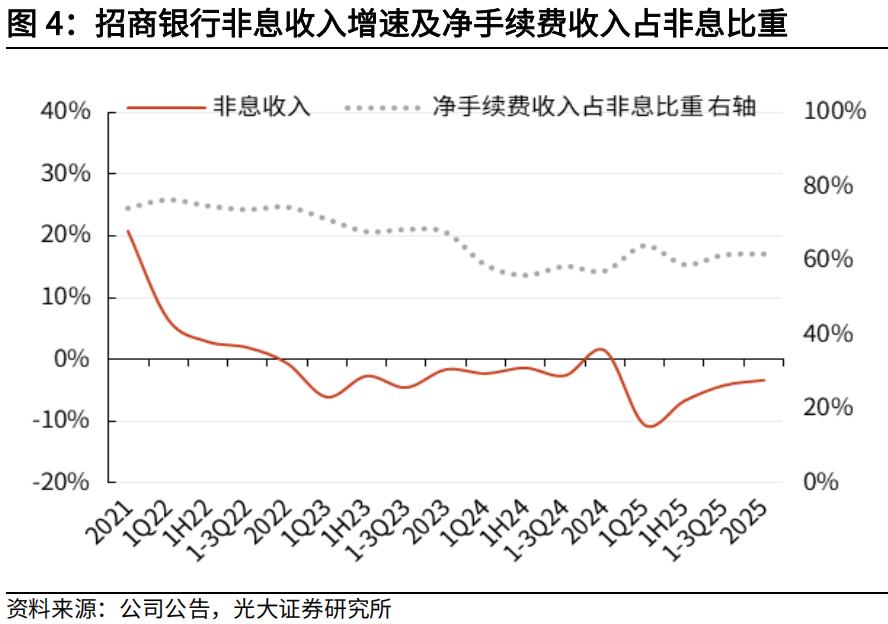

营收盈利增速较1-3Q均有小幅回升,零售业务持续发挥“压舱石”作用。招行2025年营收、PPOP、归母净利润同比增速分别为0.01%、-0.32%、1.21%,增速较1-3Q分别小幅提升0.52、0.84、0.69pct。营收主要构成上看,(1)净利息收入同比增长2%,增速较1-3Q提升0.3pct,公司保持适度扩表速度,4Q息差阶段性企稳回升,量增价稳对利息收入形成支撑;(2)非息收入同比下降3.4%,降幅较1-3Q收窄0.8pct,财富管理等业务收入带动手续费增速提升,净其他非息收入降幅小幅走阔。分部经营业绩看,2025年招行零售金融业务营收、税前利润贡献占比分别为56.6%、50.7%,均保持50%以上,持续发挥“压舱石”作用。

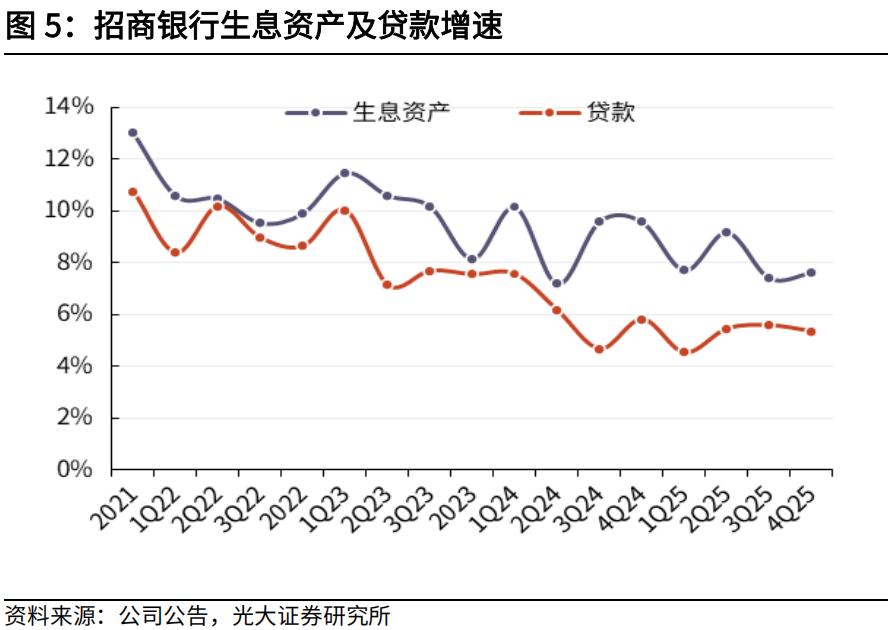

扩表速度保持平稳,4Q非信贷类资产规模增量占比7成。2025年末,招行生息资产、贷款分别同比增长7.6%、5.4%,增速较3Q分别+0.2、-0.2pct。其中,对公、零售贷款增速分别为12.3%、2.1%,较3Q末分别下降1.3、1.4pct。年末贷款占生息资产比重为59.1%,较3Q末下降1.1pct。贷款和非信贷类资产规模占比基本稳定在6:4。资产规模增量结构看,4Q单季新增生息资产4176亿,其中,贷款、金融投资、同业资产增量分别为1218亿、850亿、2109亿,在有效信贷需求尤其是居民端贷款需求相对不足形势下,招行并未单纯追求贷款规模扩张,而是适度增加了非信贷类资产配置,以寻求相对更优的“量价平衡”。

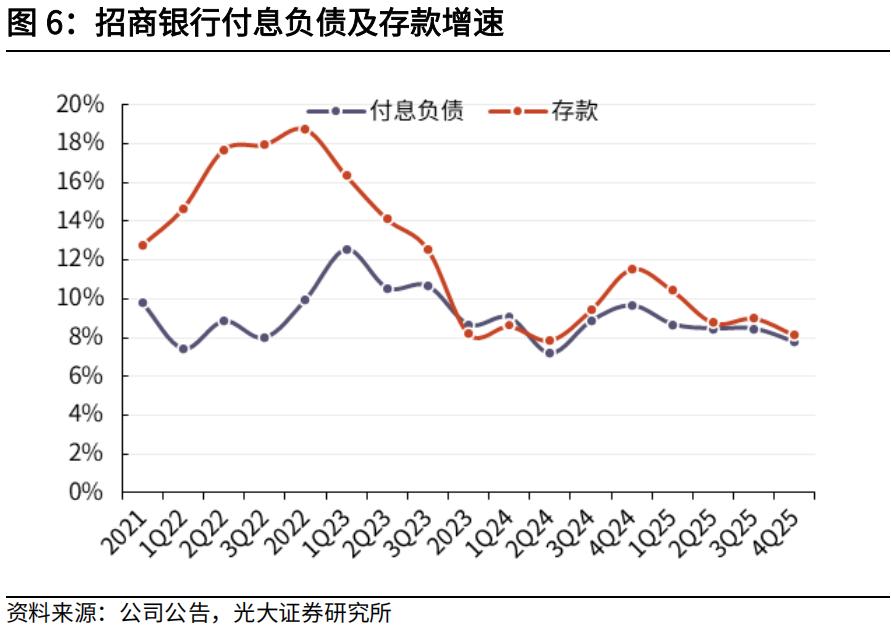

存款增速稳中略降,4Q活期存款日均余额占比环比提升。截至2025年末,招行付息负债、存款同比增速分别为7.8%、8.1%,增速较3Q末分别小幅下降0.7、0.9pct。截至2025年末,存款占比86.6%,存款占比保持稳定。4Q新增存款中,个人、对公存款增量分别为1855亿、1319亿,2025年末,零售存款占总存款的比重较3Q末提升0.4pct至45.7%。存款期限结构上,2025年活期存款日均余额占客户存款日均余额的49.4%,同比下降0.94pct,较1-3Q大体持平仅略升0.05pct,4Q单季活期存款日均余额占比环比有所提升,定期化态势边际改善。

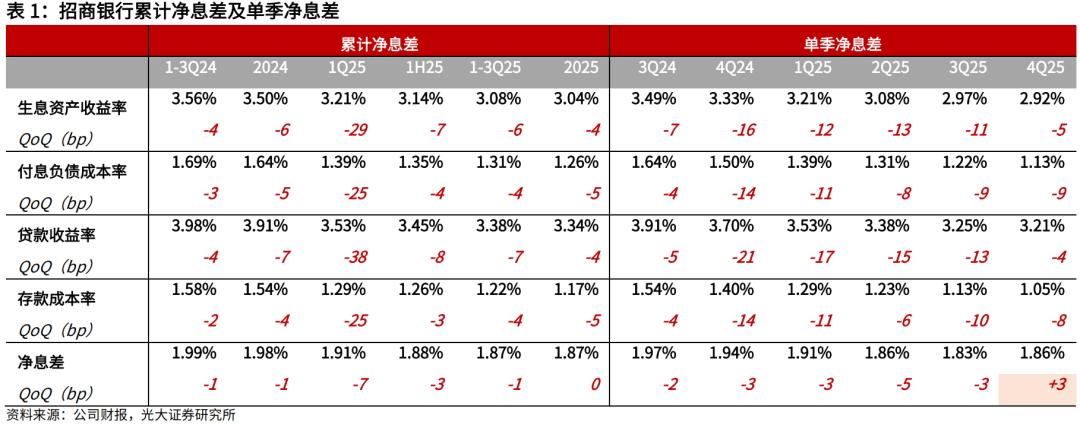

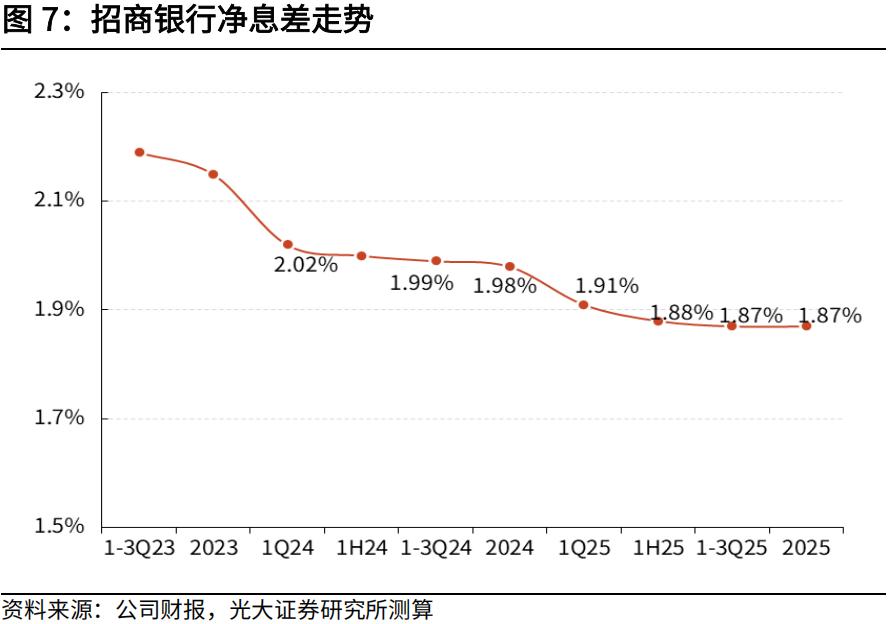

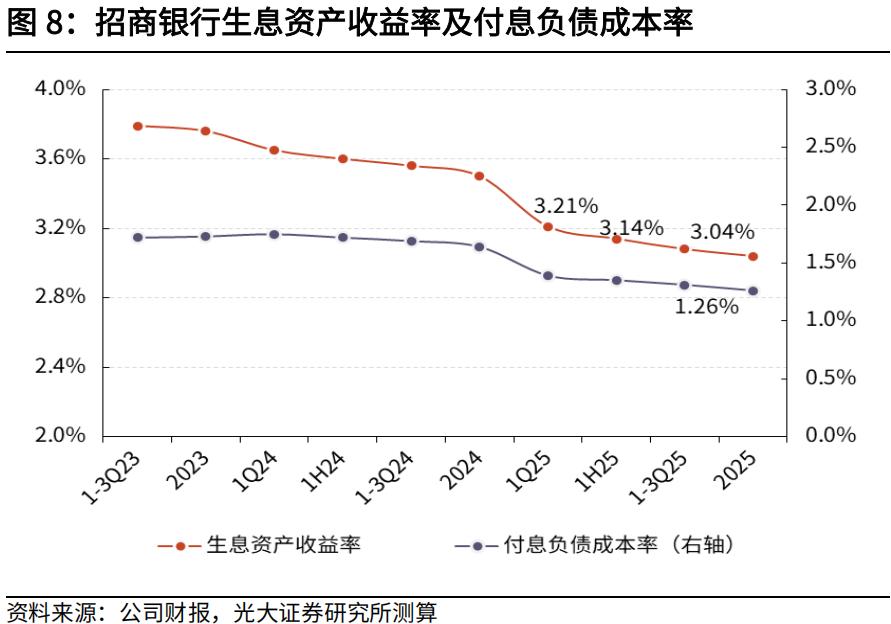

2025年NIM较1-3Q持平;4Q单季净息差1.86%,较3Q提升3bp,息差呈现阶段性企稳回升。招行2025年净息差1.87%,较1-3Q持平,较上年下降11bp。从资产负债两端来看,(1)生息资产收益率较1-3Q下行4bp。2025年生息资产收益率较1-3Q下降4bp至3.04%,4Q单季生息资产、贷款收益率分别为2.92%、3.21%,环比3Q分别下降5、4bp。资产收益率下行幅度连续两个季度收窄;(2)付息负债成本率较1-3Q改善5bp。2025年付息负债成本率较1-3Q下降5bp至1.26%,4Q单季付息负债、存款利率分别为1.13%、1.05%,环比3Q分别下降9、8bp。负债成本改善对资产收益率下行形成有效对冲,支撑4Q单季净息差阶段性企稳回升。

非利息净收入降幅较1-3Q收窄0.8pct,财富管理手续费收入同比增长21.4%。2025年非利息净收入主要构成上:(1)手续费及佣金净收入同比增长4.4%至753亿,增速较1-3Q提升3.5pct。财富管理手续费收入同比增长21.4%至267亿,主要分项看,①代理理财收入93.5亿(YoY +19%),主要是受代销规模增长及产品结构优化双重因素提振;②代理保险收入58.2亿(YoY -9.4%),主要受业务结构变化影响;③代理基金收入58.5亿(YoY +40.4%),资本市场景气度提升背景下,权益类基金保有规模及销量同比提升;④代理信托计划35.2亿(YoY +65.6%),主要受代销规模增长拉动;(2)净其他非息收入同比下降13.7%至467亿,降幅较1-3Q走阔2.3pct。其中,投资收益同比增长23.3%至368亿,占净其他非息收入的78.9%,为主要贡献分项。25Q4单季投资收益、公允价值变动收益分别为65.9亿、6.7亿,分别同比多增13.7亿、少增23.9亿。

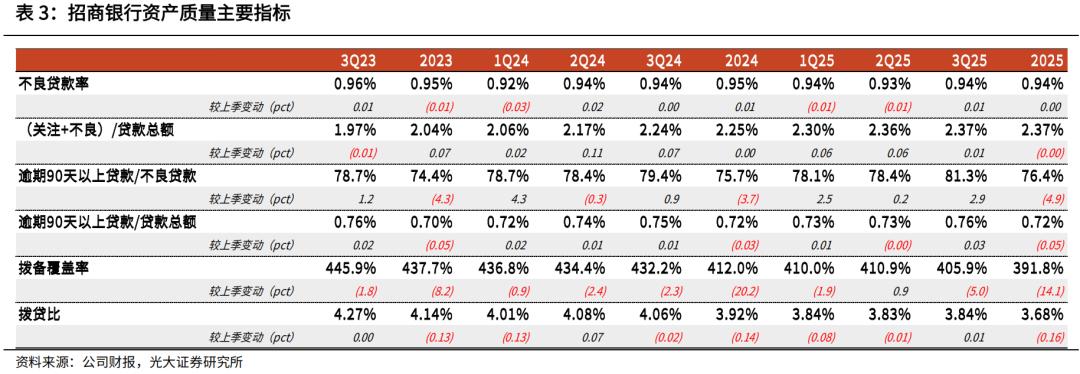

不良率较3Q末持平,不良生成压力仍主要来自零售端。2025年末,招行不良贷款率0.94%,较3Q末持平,较年初略降1bp,自3Q21以来,持续位于1%以下的较低水平。关注贷款占比1.43%,同样较3Q末持平。逾期60天以上贷款占比不良贷款84.7%,较3Q末下降7pct。不良生成角度看,2025年公司新生成不良691.6亿,同比增加24.6亿;披露不良生成率同比下降2bp至1.03%。其中,信用卡不良生成额393亿,同比基本持平,微降0.7亿,维持偏高状态;不含信用卡的零售贷款不良生成额226.3亿,同比增加65.2亿;对公贷款不良生成额72.3亿,同比减少40亿。招行2025年计提信用减值损失398亿,同比下降2.6%。截至2025末,拨备覆盖率较3Q末下降14.1pct至391.8%,拨贷比较3Q末下降16bp至3.68%,风险抵补能力处于行业较高水平。2025年信用成本为0.58%,相较1-3Q年化值下降7bp,同比下降5bp。

各级资本充足率稳中有升,2025年分红率35.34%,较上年基本持平。2025年末,招行核心一级/一级/资本充足率分别为14.16%、16.51%、18.24%,较3Q末分别提升23、26、64bp。根据年报披露,招行2025年分红率35.34%,较上年基本持平微升0.02pct。

投资建议。招商银行以“打造价值银行”为战略目标,零售业务具有较深的护城河,这种护城河在于切实以客户为中心的服务精神,追求极致的客户体验,以及由此带来的更大的客户粘性。2025年零售业务持续发挥“压舱石”作用,4Q经营业绩呈现稳中向好,息差阶段性企稳回升,累计营收及盈利增速较1-3Q均有小幅提升。(注:盈利预测、估值及评级等信息详见外发报告)

风险提示:经济复苏势头不及预期,可能对居民就业、收入等产生影响,拖累零售信贷及财富管理需求。

举报/反馈