观点网 1月9日,保利发展控股集团股份有限公司公布了2025年全年销售简报。

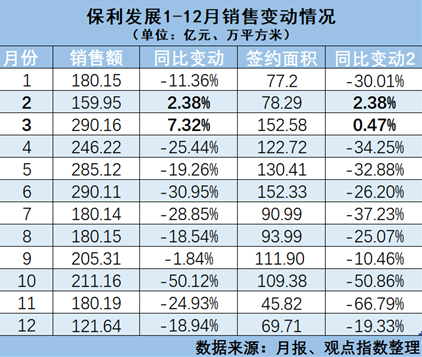

公告显示,2025年12月,保利发展实现签约金额121.64亿元,同比减少18.94%;实现签约面积69.71万平方米,同比减少19.33%。纵观全年,保利累计实现签约金额2530.30亿元,同比减少21.67%;累计签约面积1235.34万平方米,同比减少31.24%。

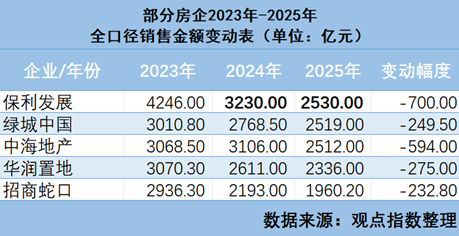

根据观点指数发布的《2025年1-12月房地产市场分析报告》显示,保利发展以2530亿元的全口径销售额成功卫冕行业第一。

而在反映企业实际控制项目销售的权益金额榜单上,格局有所不同:中海地产以2141亿元位居第一,保利发展以约2000亿元位列第二,华润置地以1593亿元排名第三。

销售冠军与追赶者们

保利发展以2530亿元的销售额,守住了2025年全口径销售额的行业头把交椅,但这一领先优势已大幅收窄,目前与第二名绿城中国之间有11亿元的微弱差距。

显然保利发展在行业蝉联多年的“王座”正面临严峻挑战,此前积累的优势城墙有所削弱。

回顾近年数据,2023年保利曾以约4246亿元的全口径销售额断层领先,比当时行业第二万科(3755.4亿元)多出近500亿元,并同时摘得权益销售金额与全口径销售金额“双冠”收入囊中。

然而,形势在2024年发生变化:保利的权益销售额冠军头衔被中海地产取代,全口径销售额的领先优势也收窄至约124亿元。

进入2025年,追赶者兵临城下。与2023年近500亿的领先幅度相比,如今保利仅10亿出头的优势。

而在反映企业自身造血能力与利润质量的权益销售额榜单上,2025年,保利权益销售额为2000亿元,而中海则以2140.45亿元保持领先。

不过,中海这一领先地位并非高枕无忧--从2024年权益销售额的2847.40亿元,一年间大幅减少706.95亿元,降幅高达24.8%,在头部房企中收缩也最为显著。

此前观点新媒体报道,中海虽守住了权益销售额第一,但其全口径销售额已被绿城中国超越、排名下滑。

至此,保利所面临挑战已来临,在全口径销售方面,正承受绿城的紧跟追赶;而在权益销售额方面,则有着对于老对手中海的突破任务。

在整体市场承压的背景下,保利发展的业绩得益于核心城市的高端项目。

广州市场的“地王”项目--天河保利·玥玺湾于2025年11月7日入市,开盘当日成交236套,销售额一举突破106亿元,成交均价约17万元/平方米,最高单价超过30万元/平方米。该项目所在的南方面粉厂地块,是保利于2024年9月历经5小时、148轮激战,以117.55亿元、溢价率33.35%竞得,楼面价高居广州土拍史第二。

同年,保利在金融城板块开发的保利天曜(原绢麻厂地块)首开两天即售出210套,揽金33亿元。

在“重塑上海顶豪天际线”的口号之下,“保利天字系”产品线成为上海市场业绩重要贡献。

浦东唐镇的“保利天奕”于6月首开,231套房源三小时内售罄。而位于世博板块的“保利世博天悦”年度销售金额超105亿元,稳居上海顶豪成交前列,自2024年至今,该项目整盘销售金额已近240亿元,登顶全市顶豪销冠。

规模与利润的平衡任务

与销售策略相匹配,保利发展在2025年积极投资高能级城市地块项目。这一年,保利权益拿地金额约671亿元,新增货值1606亿元,新增项目近50宗。

管理层也明确表示:“只拿核心地段,只做200平方米以上的大平层,利润率不足8%则免谈”。

全年投资不乏高光时刻:4月,在杭州萧山世纪城地块的竞拍中,经过168轮厮杀,以45.37亿元、溢价率58.8%竞得,创下板块楼面价新高。6月,在上海杨浦区内环地块的争夺中,保利历经95轮竞价,以35亿元、溢价率30.79%拿下,楼面价高达9.55万元/平方米,刷新区域纪录。12月,在广州海珠区,经过76轮报价,以35亿元、溢价率27.27%摘得南泰路地块。

从布局看,投资高度集中于上海、北京、广州、杭州、西安等核心城市,仅上海一城,保利就通过公开市场及合作等方式获取了杨浦滨江、虹口北外滩、青浦等多宗优质地块。

然而,这种拿地的方式,也推高了土地成本,加大了财务压力。

高端项目普遍存在的开发投入大、回款周期长等问题带来压力,例如高端房源按揭审批时间拉长,显著影响了资金周转效率。此外,合作项目带来的少数股东损益,也侵蚀了上市公司主体的利润。

面对市场变化,保利发展近期进行了组织架构调整。1月12日的董事会决议公告显示,保利拟提拔一批在江西、华南、武汉等区域市场取得突出销售业绩的负责人至集团要职,如带领团队实现51亿销售额的江西公司王伟、深耕营销领域的华南公司文灵等。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。