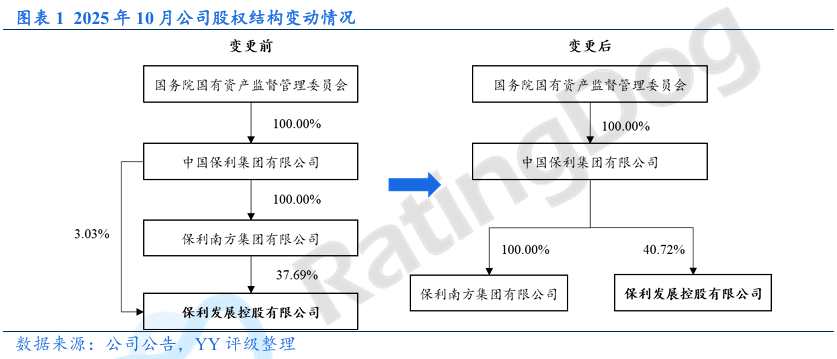

来源 :YY Odin2026-02-25

摘要

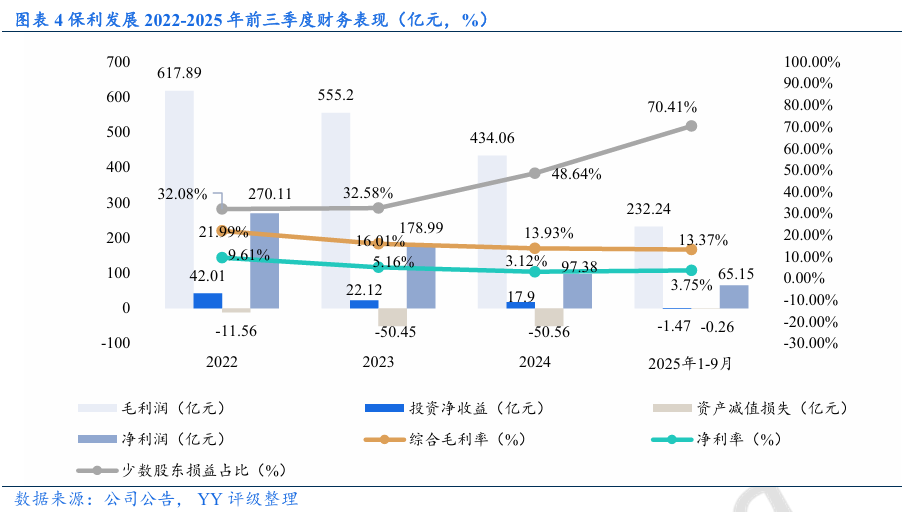

继2025年11月万科宣布债券展期后,地产龙头企业保利发展的债券估值急剧抬升,市场关注度骤增。公司债券估值波动一方面受到市场情绪影响,另一方面也与其自身基本面弱化有关。公司2025年总收入约3,083亿元,基本与2024年持平,但受毛利率下降和资产减值影响,预计归母净利润同比下滑79.49%至10.26亿元;同时公司因其庞大的存货规模和极低的减值计提比例引发市场对存货价值真实性的质疑。本文意在复盘公司经营表现,测试存货减值和债券偿付压力,并得到以下结论:

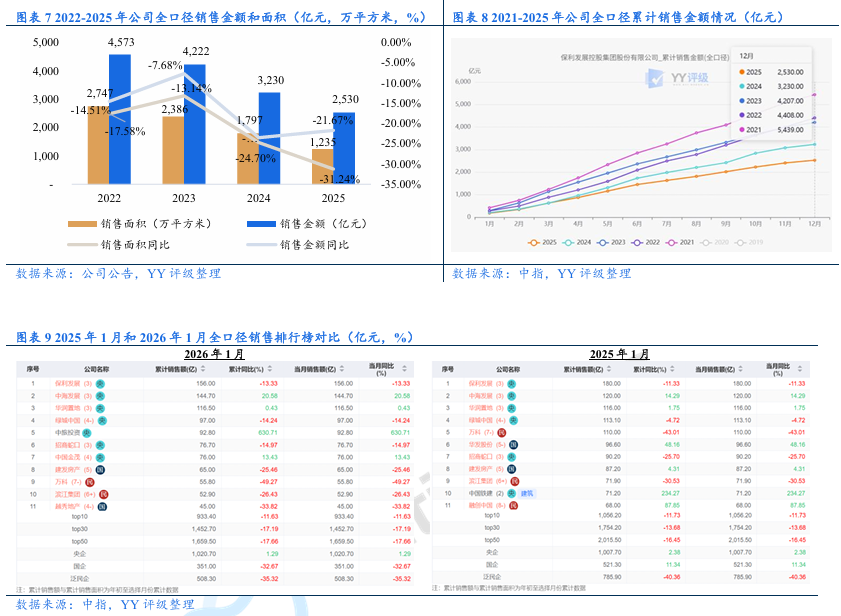

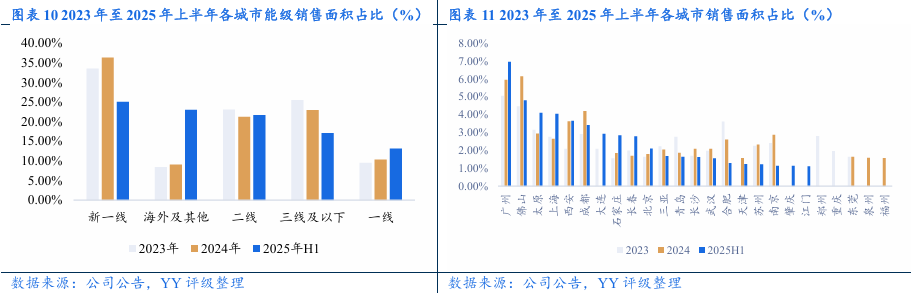

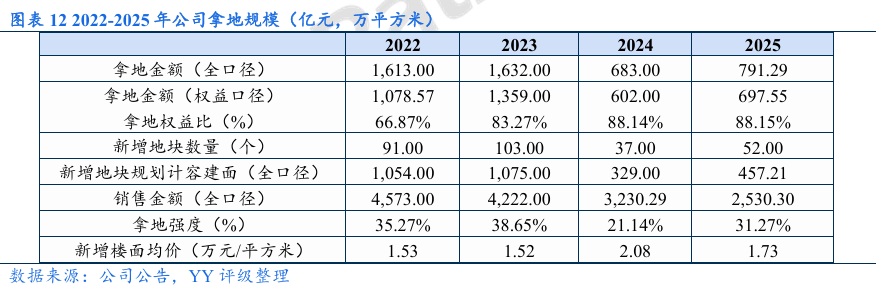

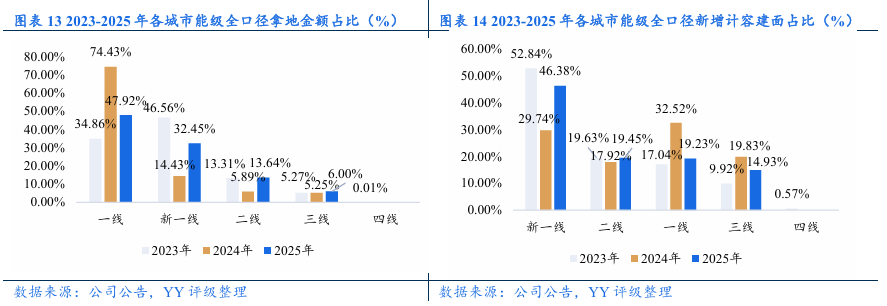

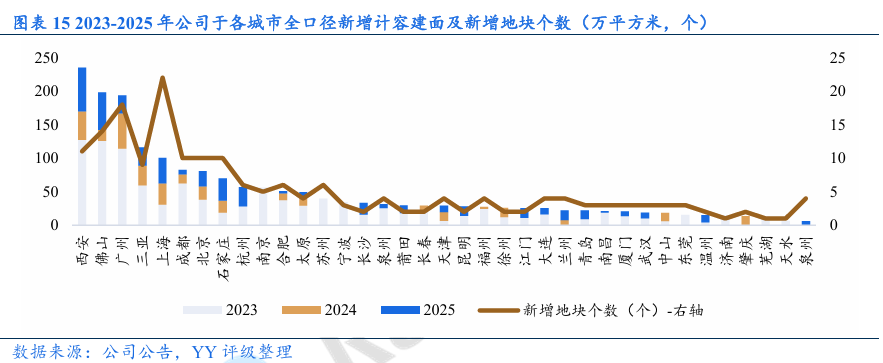

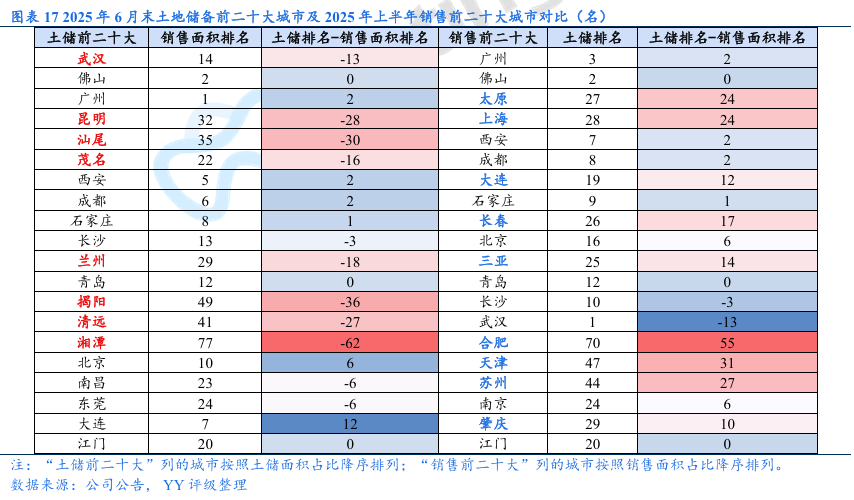

1)经营表现:公司自2023年起全口径销售金额位列行业第一, 2025年销售金额2,530亿元(同比-21.67%),2026年1月全口径销售金额156亿元(同比-13.33%),同比下滑幅度高于TOP10同比均值,与第二名中海地产的差距缩小,销售领先优势逐渐减弱;销售区域较分散,其中一线城市销售面积占比持续上升。2024、2025年全口径拿地金额683亿元、791亿元,与2022、2023年超1,600亿元相比拿地力度明显下降;拿地重仓一线城市,2024、2025年一线城市拿地金额占比分别为74%和48%。

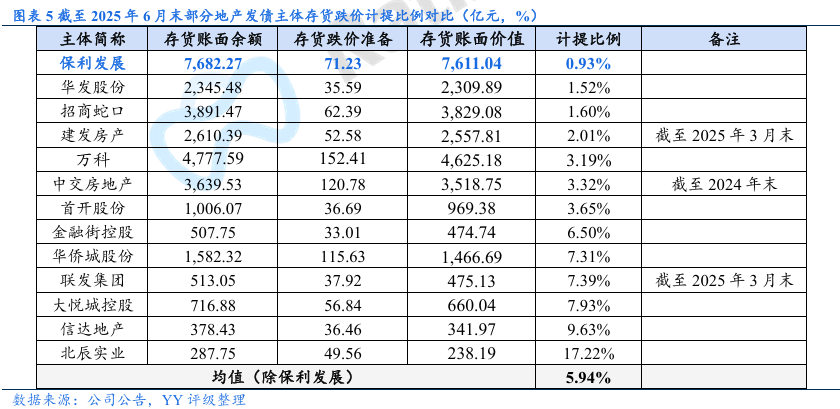

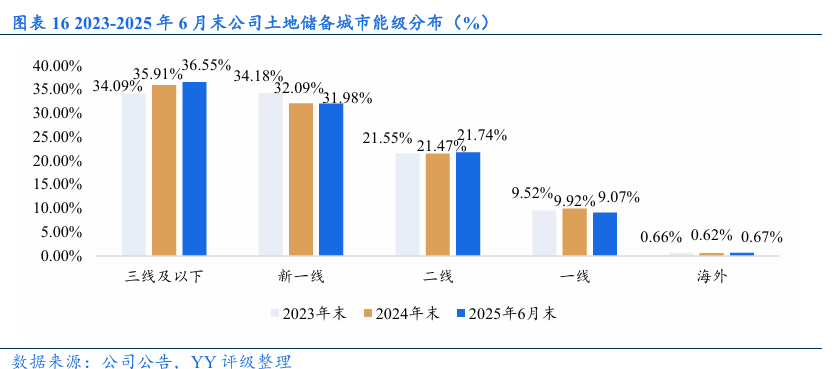

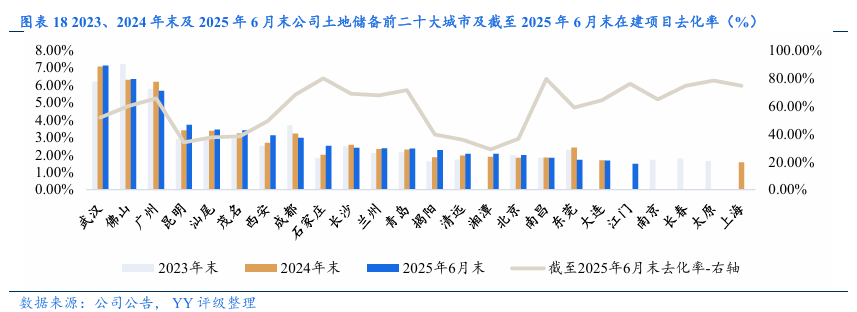

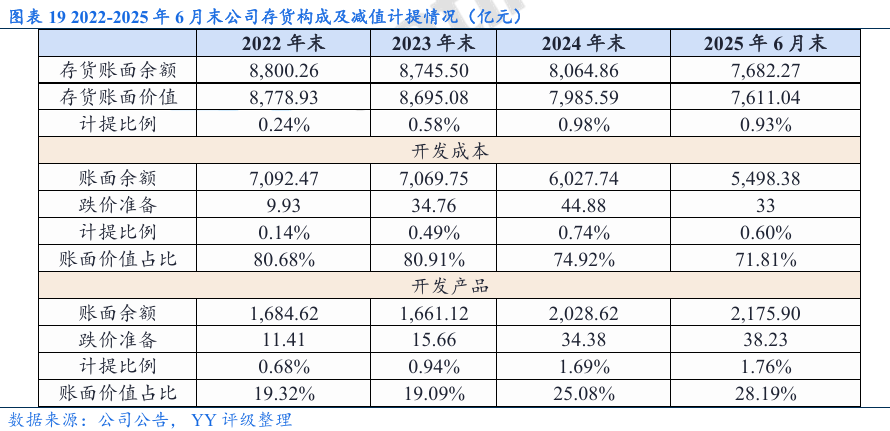

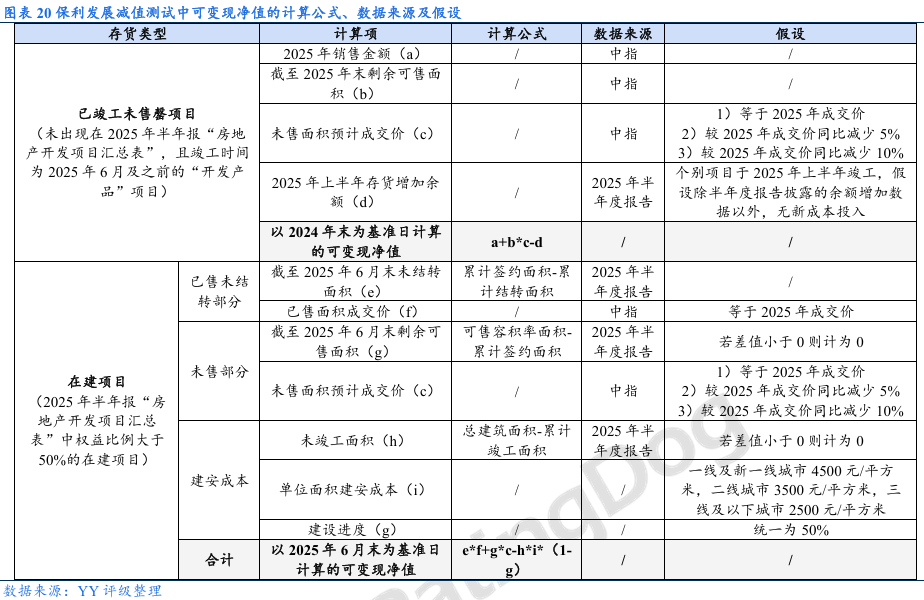

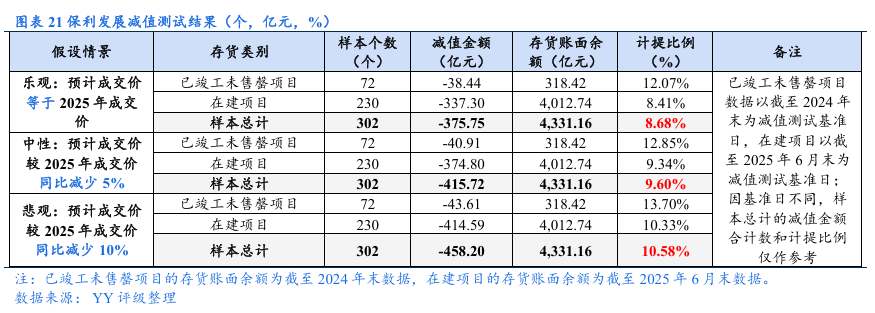

2)土储质量与减值测试:截至2025年6月末,公司土地储备合计约5,517.50万平方米,主要分布在三线及以下城市,与销售错配,历史包袱沉重,去化压力较大。土地储备偏下沉的背景下,截至2025年6月末存货跌价准备计提比例仅0.93%;假设未售面积预计成交价分别为“等于2025年成交价”、“较2025年成交价同比减少5%”和“较2025年成交价同比减少10%”的3种情境下,以72个已竣工未售罄项目和230个在建项目为样本测算的存货跌价准备计提比例分别为8.7%、9.6%和10.6%,而根据业绩预告预计截至2025年末存货计提比例不到2%,资产减值风险仍存。

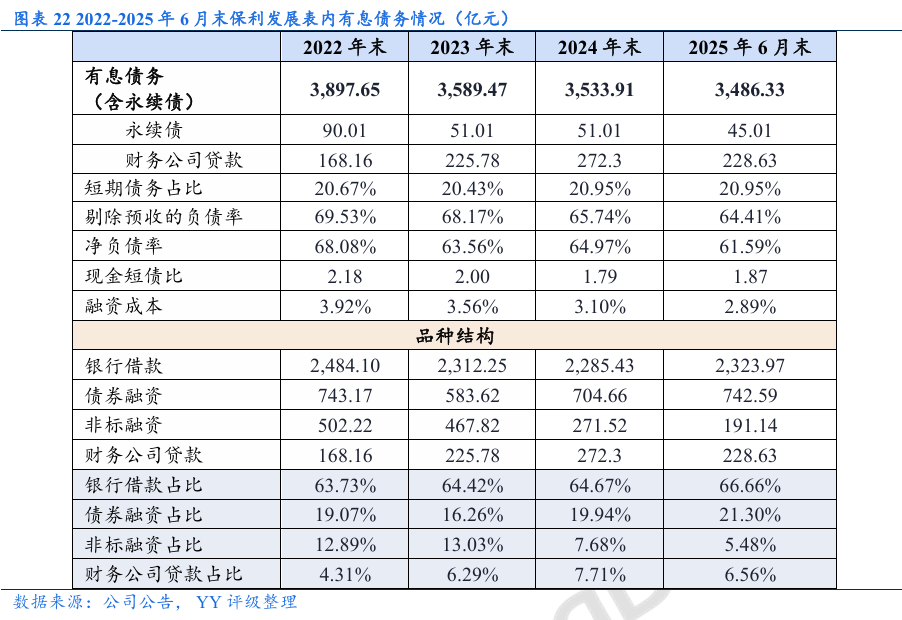

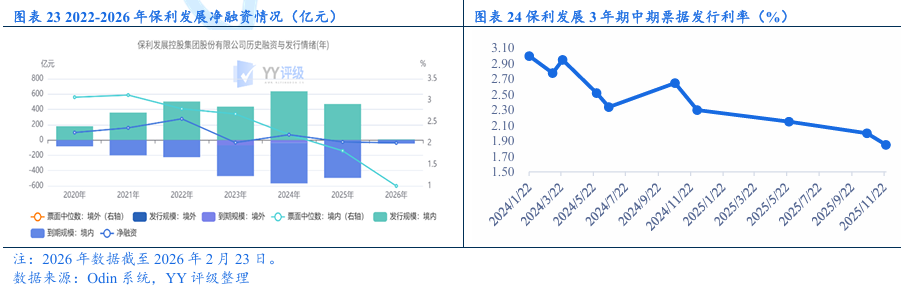

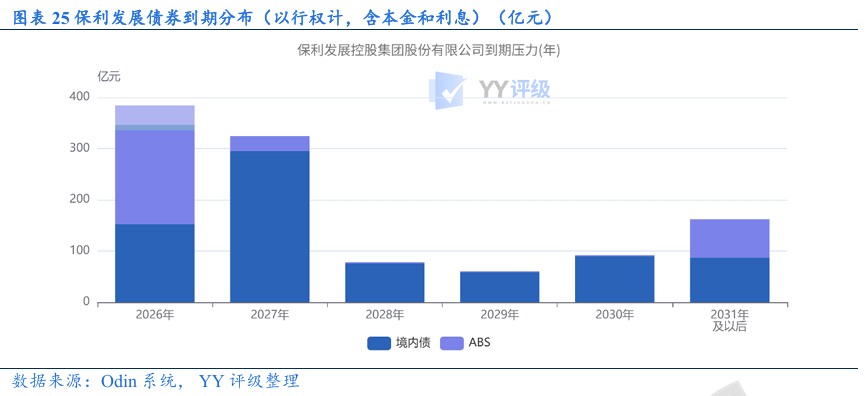

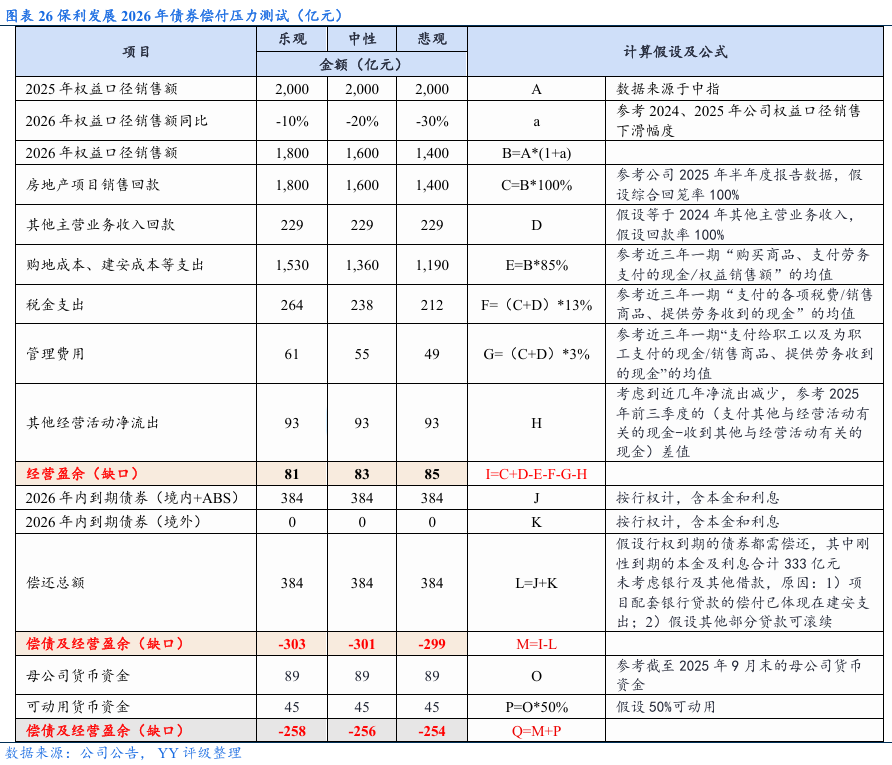

3)债务情况与偿债压力:截至 2025年6月末,表内有息债务共3,486.33亿元(含永续债45.01亿元),较2024年末减少1.35%,债务规模持续压降;以银行借款为主(占比66.66%),非标规模显著减少,债务结构优化;表内偿债指标良好,将未计入表内的ABS债券计入后截至2025年6月末净负债率约70%,杠杆水平有所上升但整体债务压力尚可。债券方面,2024和2025年债券融资分别净流入70亿元和净流出25亿元,债券发行利率下行;2026、2027年本息行权到期金额分别约384亿元和325亿元,假设债券接续困难的极端情形下,2026年销售下滑10%、20%和30%时,经营盈余与母公司货币资金面对2026年本息行权到期的资金缺口为258亿元、256亿元和254亿元,推测公司还可通过战略金融机构支持、股东支持和资产盘活等渠道获得资金。

整体来看,保利发展作为大型央企地产主体,近几年房地产项目销售规模排名行业第一,但销售下滑幅度略高于行业均值,土储资源较下沉,对后续销售的支撑力度偏弱;公司近两年加大了存货减值计提力度,但根据减值测试结果,存货仍有一定减值空间,后续净利表现或继续承压。债务压力方面,公司表内债务压力尚可;但2026年债券行权到期规模较大,在债券难以滚续的极端情形下,公司经营盈余与母公司货币资金难以覆盖2026年行权到期债券本息,但可通过战略金融机构支持、股东支持和资产盘活等渠道获得资金。基于公司深厚的央企背景以及多元化的潜在资金渠道,我们认为其债券兑付安全性较高,但需关注估值波动风险。

目录

1.引子:保利发展缘何成为市场关注点?

2.经营表现:销售规模领跑但优势减弱,拿地聚焦高能级城市

2.1 销售表现:销售持续下滑,高能级城市提供销售支撑

2.2 拿地表现:拿地节奏放缓,重仓高能级城市

3.土储质量与减值压力:土储历史包袱较重,关注存货减值风险

3.1 土储质量:土储偏下沉,存在去化压力

3.2 存货减值测试:计提比例低,存货减值压力偏大

4.债务情况与偿债压力:偿债指标表现良好,关注再融资能力

4.1 有息债务情况

4.2 债券偿付压力测试

图表速览