来源 :金融界2023-05-22

近年随着新能源等产业的发展,碳化硅成为越发重要的市场关注点。碳化硅作为第三代半导体材料,适合制作高温、高频、抗辐射及大功率器件,被视为新能源汽车领域的理想材料。

不过近期,特斯拉表示,为降低车辆成本,计划在下一代电动汽车动力系统中减少碳化硅(SiC)晶体管75%的使用量。受此影响,欧美市场及中国A股市场相关芯片制造商的股价曾纷纷下跌。

对此,知名PE机构九鼎投资(600053)在最近的一篇行业研究中指出,特斯拉计划减少碳化硅用量,主要与碳化硅成本高及产能不足有关。但是,九鼎投资进一步指出,碳化硅行业在未来自有其星辰大海,也有机会诞生更多百亿甚至千亿市值的中国公司。作为国内老牌PE投资机构,九鼎投资沿半导体产业链投资了大量细分领域的优秀企业,碳化硅也是其关注的重要投资方向之一。

关于碳化硅的软肋,首先,造价昂贵确实是行业痛点。九鼎投资认为,受限于高成本的制约,碳化硅功率器件在短期内还无法完全取代硅基IGBT。

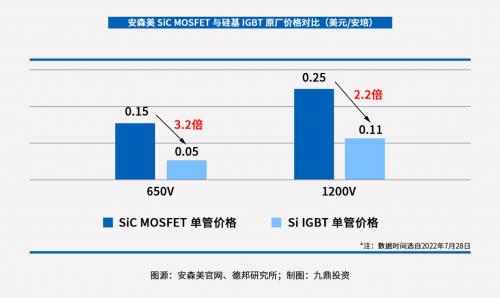

九鼎投资根据相关公司财报推断,2022年,单个碳化硅器件的出厂价为近万元。相比之下,硅基器件具有一定价格优势。美国半导体企业安森美的数据显示,2022年7月28日,在650V产品上,SiC MOSFET的原厂报价,是硅基IGBT的3.2倍。在1200V产品上,前一器件的原厂报价为后者的2.2倍。

其次,碳化硅产能不足。影响产能的原因之一是碳化硅制备工艺实现条件难度大,尤其是衬底的制备技术,制作过程存在诸多难度,如:碳化硅粉料合成过程中的环境杂质多,难以获得高纯度的粉料;碳化硅单晶需在2300℃以上高温环境生长,周期长、控制难度大,易产生微管、包裹物等缺陷。此外,晶片尺寸越大,对应晶体的生长与加工技术难度越大。

不过,相关技术正在突破,以碳化硅晶圆制备技术为例,业界已实现2英寸到4英寸和6英寸的过渡,甚至向8英寸转移。相关企业大力进行研究投入,加之碳化硅产业本身处于长期的技术迭代过程中,碳化硅成本压力减小不会太远。而且,中国碳化硅企业也在不断提升自身技术迭代能力,在产品上提高性能和降低成本,想在国际市场占据一席之地。

九鼎投资认为,虽然碳化硅行业存在这些制约,但前景依然广阔。据法国市场调研机构Yole统计,全球碳化硅功率器件市场规模预计从2021 年的10.9亿美元,增长至2027年的62.97亿美元,年均复合增长率达 34%。

面对这样的增长空间,对于中国碳化硅企业来说,有哪些机会?

数据显示,中国目前是碳化硅最大的应用市场,消耗全球约一半的使用量。但在供给侧,目前以美国、欧洲、日本厂商为主。

不过,国际贸易环境的变化,将促使中国企业优先采购本土自主化的芯片产品。

沿产业链拆细来看,碳化硅产业链可分为三部分:上游的衬底、外延片;中游的器件;下游的应用。

在碳化硅产业链上游,九鼎投资认为,衬底和外延材料生产商,以及相关的设备制造商均值得关注。

在碳化硅产业链中游的器件环节,以 IDM 模式最为常见,即集合器件设计、制造等多个产业链环节于一体。但也有Fabless模式(只负责器件的电路设计与销售)和Foundry模式(纯代工)。九鼎投资认为,比起Foundry模式,以IDM和Fabless为运作模式的企业更值得关注。

九鼎投资观察到,目前的市场共识是:碳化硅行业在未来自有其星辰大海,也有机会诞生更多百亿甚至千亿市值的中国公司。只是在此之前,作为投资人,除了信心,我们也需要保持足够的耐心。