来源 :畅谈汽车2024-04-06

事件:

2024年4月1日,宇通客车发布2023年年报:公司2023年实现营业收入270.42亿元,同比+24.05%。实现归属于上市公司股东的净利润18.17亿元,同比+139.36%,实现扣除非经常性损益后净利润14.15亿元,同比+466.16%。2023年,公司拟派发现金红利33.21亿元。

投资要点:

海外需求恢复提速,公司2023年全年营收利润同比大幅增长,单车盈利同比显著增长。2023年,公司实现营业收入270.42亿元,同比+24.05%,实现归母净利润18.17亿元,同比+139.36%,全年毛利率25.65%,同比+2.82pct,全年净利率6.80%,同比+3.28pct。公司单车收入为74.05万元,同比+2.58%,单车盈利为4.98万元,同比+97.94%,公司2023年单车收入及单车盈利同比提升,主要系:1)海外客车市场需求恢复以及海外新能源客车需求增长,公司出口业务持续发力,出口销量实现大幅增长,出口销量占比大幅提升。2)国内旅游客运等市场需求恢复,推动客车市场需求增加,公司国内销量实现增长。2023年公司销售客车36,518辆,同比+20.93%;其中出口销量10,165辆,同比+78.87%,海外销量占比达到27.84%,同比+9.02pct,海外单车收入达到102.37万元/辆,同比+3.98%。2024年,预计海外客车行业需求总体仍将呈现增长态势,其中欧洲、拉美、东南亚、中东、中亚等市场新能源客车需求预计保持增长,此外国内旅游市场恢复有望带动国内客车市场需求恢复性提升,公司2024年全年收入计划为329亿元。

产品结构大幅改善,2023Q4单车盈利环比大幅提升。2023年Q4,公司实现营业收入80.92亿元,同比-6.84%,环比+3.25%,实现归母净利润7.67亿元,同比+22.00%,环比+32.13%,实现扣非后归母净利润6.30亿元,同比+12.31%,环比+39.15%。公司实现毛利率31.92%,同比+5.87pct,环比+8.78pct,实现净利率9.60%,同比+2.30%,环比+2.15%。2023年Q4,公司实现销量1.02万辆,单车收入为79.00万元/辆,同比+2.22%,单车盈利7.48万元/辆,同比+33.86%。加回2023Q4公司对融资租赁公司长期股权投资的4.5亿元减值,2023Q4经营性利润为12.19亿元,单车经营性利润为11.9万元,同环比大幅增长。公司四季度单车盈利显著提升,我们预计主要受益于出口和新能源的高毛利订单交付,产品结构大幅度改善。

盈利预测和投资评级

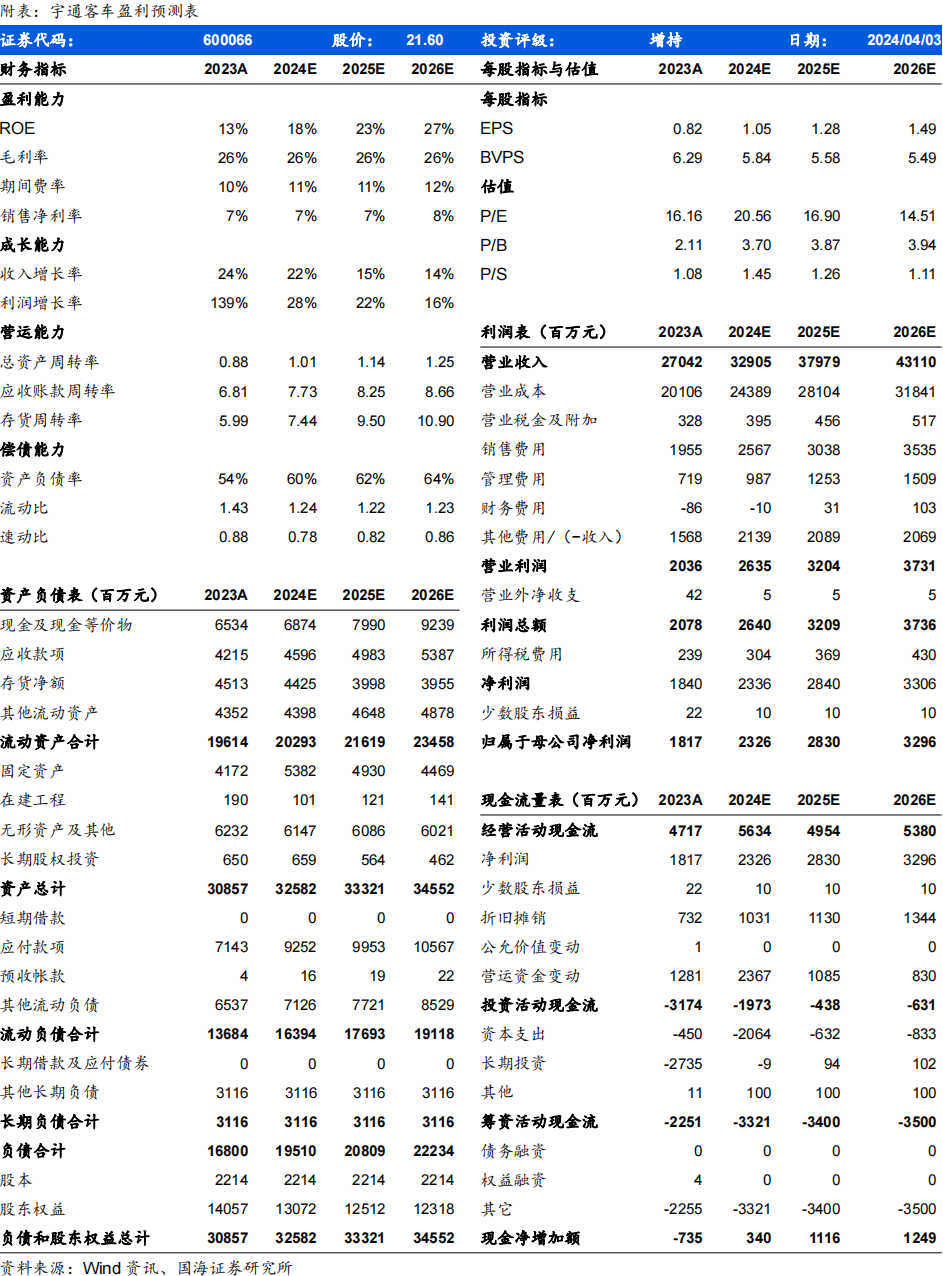

公司是国内领先的客车公司,未来国内客车销量有望持续恢复向上,同时海外客车行业需求尤其是新能源客车需求仍将呈现增长态势,带动公司销售总量和结构持续改善,我们调整了公司的盈利预测,预计公司2024-2026年实现营业务收入329.05、379.79、431.10亿元,同比增速为22%、15%、14%;实现归母净利润23.26、28.30、32.96亿元,同比增速28%、22%、16%;EPS为1.05、1.28、1.49元,对应当前股价的PE估值分别为21、17、15倍,维持“增持”评级。

风险提示海外客车市场需求恢复不及预期;国内客车市场需求增长不及预期;上游原材料涨价超预期;出口政策变化风险;公司经营计划不构成业绩承诺,或不达预期。

宇通客车盈利预测表:

风险提示

风险提示:海外客车市场需求恢复不及预期;国内客车市场需求增长不及预期;上游原材料涨价超预期;出口政策变化风险;公司经营计划不构成业绩承诺,或不达预期。