投资要点:

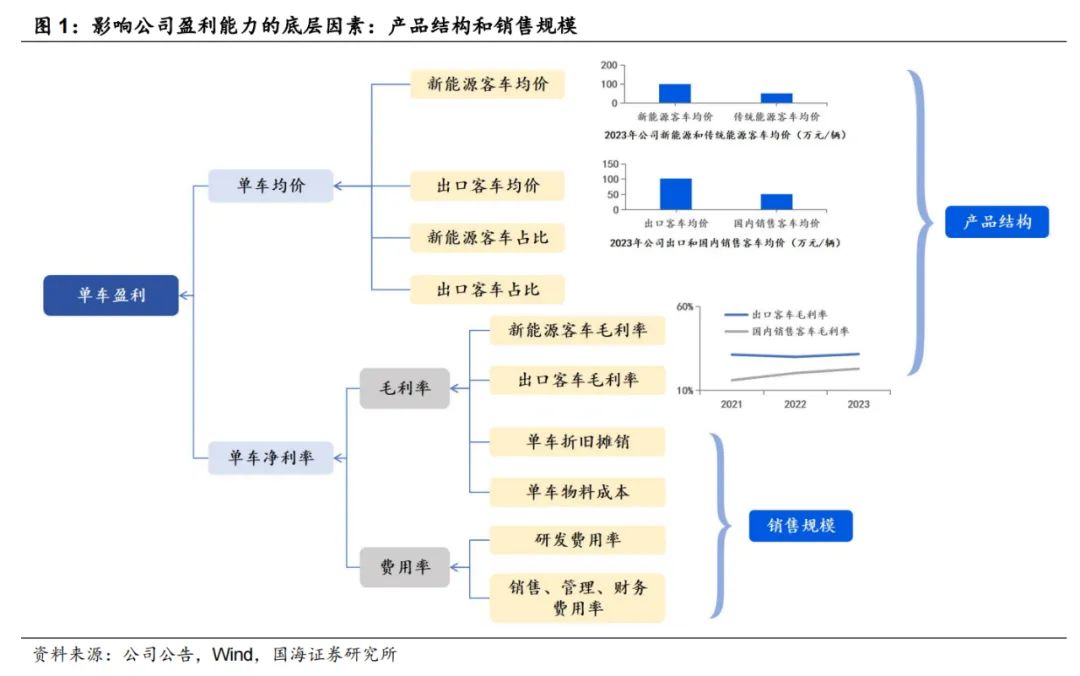

产品结构和销售规模是宇通单车盈利的底层核心影响因素。宇通客车单车盈利表层由单车均价和单车净利率决定。而单车均价的决定因素是产品结构,单车净利率则与产品结构和产销规模均相关。1)单车均价:公司的产品结构可以区分为新能源客车和传统客车,出口客车和国内销售客车,其中新能源客车和出口客车均价更高,因此二者的销量占比对单车均价影响较大。2)单车净利率:由毛利率和费用率决定,毛利率受产品结构(新能源客车和出口客车的销量占比)和销量规模影响,费用率受销售规模影响。

公司近10年复盘:规模和结构驱动下,公司单车盈利波动较大。

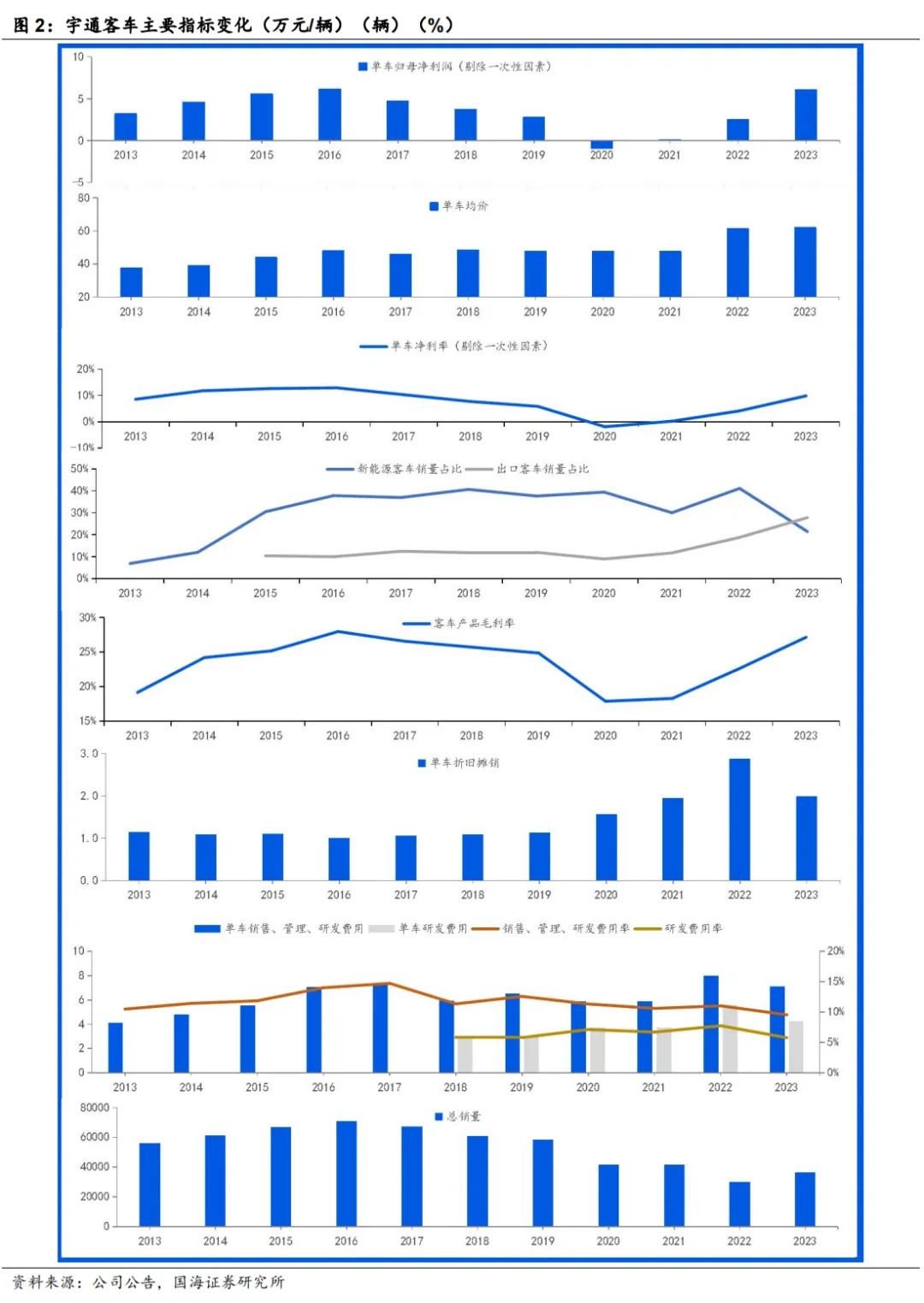

阶段一(2014~2016年):新能源客车带动公司销量和业绩齐升。本阶段扣除一次性因素后单车净利润由4.6万元/辆提高到6.2万元/辆,主要系新能源客车占比提升。

阶段二(2017-2019年):新能源补贴退坡公司业绩持续萎缩。受新能源补贴下滑影响,毛利率由26.6%回落至24.9%,扣除一次性影响后单车净利润由由4.73万元/辆下降到2.78万元/辆。

阶段三(2020-2021年):疫情严重影响客车需求,公司业绩进一步遇冷。2020-2021年因行业需求下滑,公司销量下降,单车成本增加毛利率下滑,进而影响公司单车净利润。2020年单车净利润下降至-0.9万元/辆。

阶段四(2022-2023年):出口带动产品结构改善,公司单车盈利提升。2022年,海外需求逐步恢复,公司出口占比提升至18.8%,单车均价和毛利率分别增长至61.1万元/辆和22.6%,但由于国内需求恢复较慢,总销量仍然下行,单车折旧摊销和单车费用较高,单车净利润增长幅度较小,达到2.5万元/辆。2023年,全球疫情和出行限制基本结束,国内外客车需求恢复,出口占比提升至27.8%带动单车均价和毛利率提升,同时总销量恢复,单车折旧摊销和单车费用下滑,公司单车净利润回升至6.1万元/辆。

公司2024~2026年展望:公司产品结构和销售规模仍有改善空间,单车净利有望保持增长态势。

产品结构:我们认为2024~2026年,受益于海外市场的恢复以及公司海外市场的拓展,公司出口客车销量和占比将持续提升,预计2026年出口占比增长到33%。

销售规模:我们认为公司出口销量将保持增长态势,预计到2026年增长到1.7万辆,国内销量也将随着国内旅游市场的复苏,回升至3.4万辆水平,总销量预计恢复至5万辆。

受益于产品结构的优化,预计公司2026年单车均价提升至71万元/辆,在销量规模提升的共同作用下,预计公司单车折旧摊销下降至1.5万元/辆,客车毛利率提升至28%,单车净利率提升至12.5%,扣除一次性因素后单车净利润提高到8.94万元/辆。

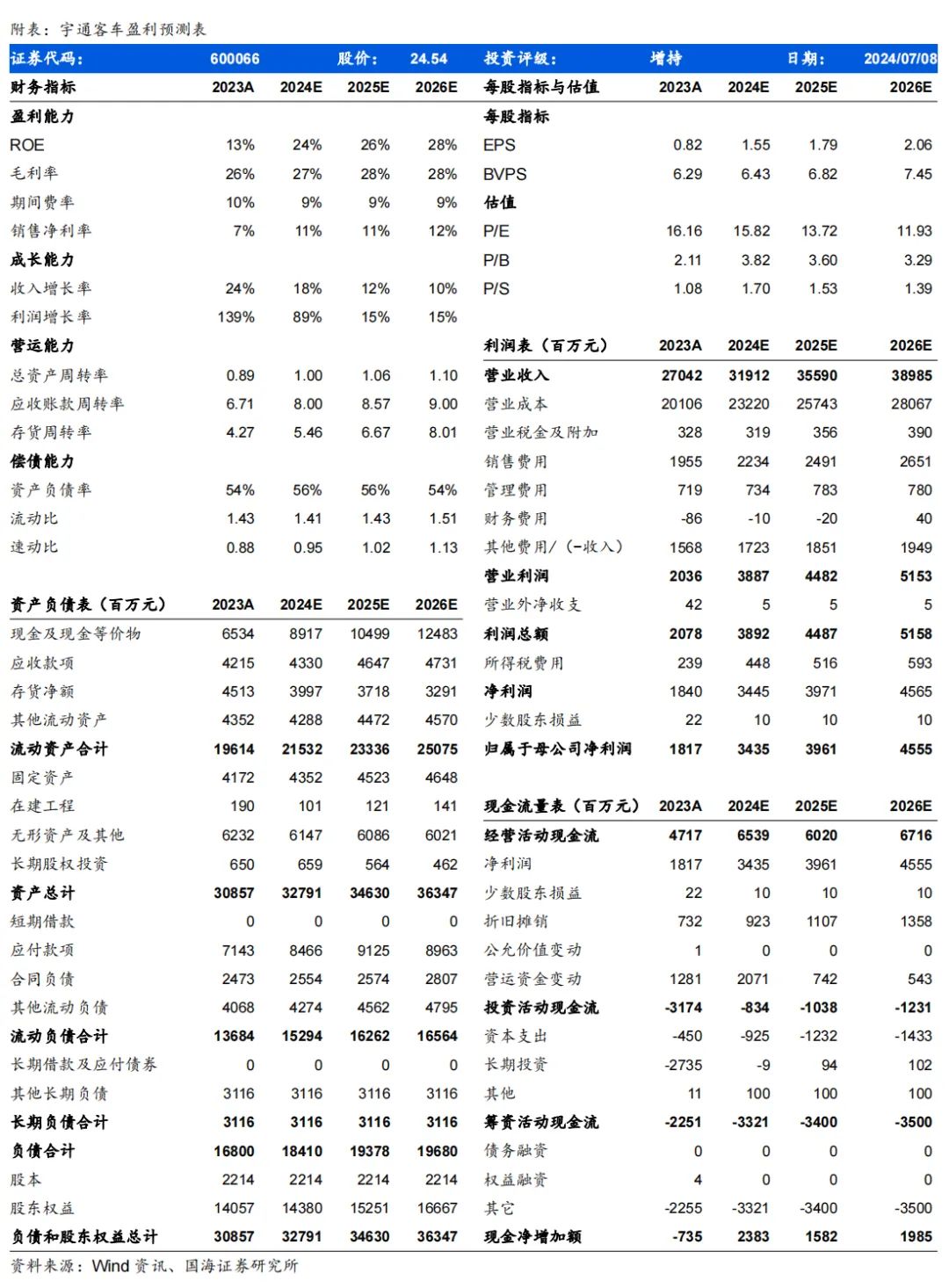

盈利预测公司是国内领先的客车企业,未来海外客车行业需求尤其是新能源客车需求仍将呈现增长态势,同时国内客车销量有望持续恢复向上,带动公司销售总量和结构持续改善。预计公司2024-2026年实现营业务收入319.12、355.90、389.85亿元,同比增速为18%、12%、10%;实现归母净利润34.35、39.61、45.55亿元,同比增速89%、15%、15%;EPS为1.55、1.79、2.06元,对应当前股价的PE估值分别为16、14、12倍,维持“增持”评级。

风险提示

海外客车市场需求恢复不及预期;海外客车市场竞争加剧;国内客车市场需求增长不及预期;上游原材料涨价超预期;汇率波动风险。

宇通客车盈利预测表:

1、宇通客车盈利能力核心影响因素

公司单车盈利的表层决定因素是单车均价和单车净利率,底层因素是产品结构和销售规模。我们认为,宇通客车单车盈利计算可以拆解为公司的单车均价和单车净利率。由于新能源客车和出口客车产品的单价较高,因此二者的价格和销量占比对公司的单车均价影响较大,因此产品结构是影响单车均价的底层因素。单车净利率主要由毛利率和费用率决定,毛利率一方面受新能源客车和出口客车的毛利率和销量占比影响,另一方面会因销售规模变化导致的单位成本变动发生波动,因此单车净利率由产品结构和销售规模共同决定。

2、宇通客车单车盈利复盘与展望

2.1、宇通客车历史复盘

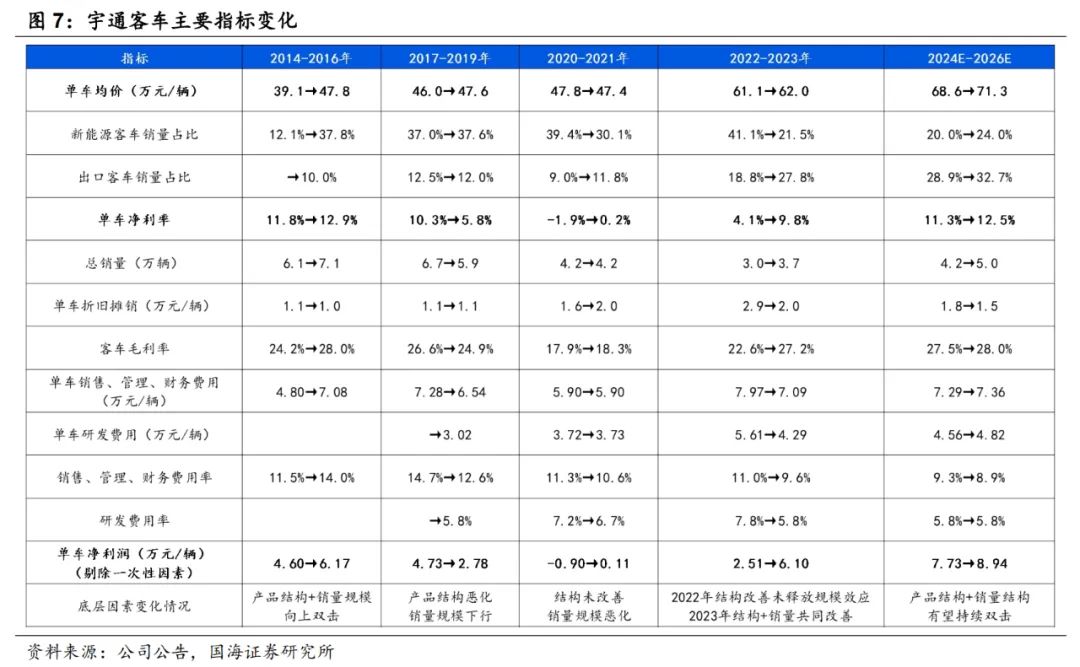

根据客车行业背景和公司发展的变化,公司近十年发展历程可以分为四个阶段:

阶段一(2014~2016年):客车新能源化产业大趋势,公司产品结构+销量规模下行+向上双击,单车盈利大幅提升

此期间我国新能源客车市场受国家补贴政策的推动快速发展,公司紧抓新能源市场爆发机会,纯电动产品取得一定突破,并凭借优质的产品在新能源市场中占据主导地位。2014~2016年,公司扣除一次性因素后单车净利润(还原减值和其他受益后计算的公司单车净利,后续单车盈利均是此口径)由4.6万元/辆提高到6.2万元/辆,单车均价由39.1万元/辆提高到47.8万元/辆,单车净利率由11.8%提高至12.9%。单车均价的提高主要系此期间新能源客车占比显著提升,由12.1%提升至37.8%,带动毛利率由24.2%提升至28.0%。

阶段二(2017-2019年):新能源补贴退坡,产品结构恶化+销量规模下行,公司单车盈利大幅下行

2017年开始,由于国家新能源补贴政策开始退坡,行业总体需求下滑,2017~2019年公司单车净利润由4.73万元/辆下降到2.78万元/辆,单车均价由46.0万元/辆变动至47.6万元/辆,单车净利率下滑明显,由10.3%下降到5.8%,主要受新能源补贴下滑影响,毛利率由26.6%回落至24.9%。

阶段三(2020-2021年):疫情严重影响客车需求,结构未改善+销量规模恶化,公司单车盈利大幅下行

疫情期间,客车行业需求显著萎缩,2020年公司单车净利润跌至-0.9万元/辆,虽然单车均价保持稳定,为47.8万元/辆,但单车净利率下滑至-1.9%,单车毛利率跌至17.9%,主要系销量下滑,单车成本增加,单车折旧摊销由2019年的1.1万元/辆增长至2020年的1.6万元/辆。2021年,行业需求恢复缓慢,单车净利润仅回升至0.1万元/辆。

阶段四(2022-2023年):海外市场快速恢复,结构改善带动单车盈利回升

2022年,海外需求逐步恢复,公司出口占比提升至18.8%,单车均价和毛利率分别增长至61.1万元/辆和22.6%,但由于国内需求恢复较慢,总销量仍然下行,单车折旧摊销和单车费用分别达到2.9和13.6万元/辆,单车净利润增长幅度较小,达到2.5万元/辆。2023年,全球疫情和出行限制基本结束,国内外客车需求恢复,公司扣除一次性因素后单车净利润回升至6.1万元/辆,单车均价提升至62万元/辆,单车净利率增长到9.8%,主要系客车出口占比提升至27.8%,毛利率增长到27.2%,同时由于公司总销量的恢复,单车折旧摊销和单车费用分别下滑至2.0万元/辆和11.4万元/辆。

2.2、宇通客车未来展望

我们认为,公司产品结构和销售规模仍有改善空间,2024~2026年单车净利润将保持增长态势。

(1)产品结构:我们认为2024~2026年,受益于海外市场的恢复以及公司海外市场的拓展,公司出口客车销量和占比将持续提升,预计2026年出口占比增长到33%。

(2)销售规模:我们认为公司出口销量将保持增长态势,预计到2026年增长到1.7万辆,国内销量也将随着国内旅游市场的复苏,回升至3.4万辆水平,总销量预计恢复至5万辆。

受益于产品结构的优化,预计公司2026年单车均价提升至71万元/辆,在销量规模提升的共同作用下,预计公司单车折旧摊销下降至1.5万元/辆,客车毛利率提升至28%,单车净利率提升至12.5%,扣除一次性因素后单车净利润提高到8.94万元/辆。

3、盈利预测与评级

公司是国内领先的客车企业,未来海外客车行业需求尤其是新能源客车需求仍将呈现增长态势,同时国内客车销量有望持续恢复向上,带动公司销售总量和结构持续改善。预计公司2024-2026年实现营业务收入319.12、355.90、389.85亿元,同比增速为18%、12%、10%;实现归母净利润34.35、39.61、45.55亿元,同比增速89%、15%、15%;EPS为1.55、1.79、2.06元,对应当前股价的PE估值分别为16、14、12倍,维持“增持”评级。

风险提示

风险提示:1)海外客车市场需求恢复不及预期;2)海外客车市场竞争加剧;3)国内客车市场需求增长不及预期;4)上游原材料涨价超预期;5)汇率波动风险。