宇通客车系列

车中旭霞

公司深度:

《深度系列一:宇通客车(600066.SH):国内行业聚拢,海外战略扩张下的全球大中客龙头》-20170609

《深度系列二:宇通客车(600066.SH):复盘与展望:数字化变革下宇通客车新机遇》-20210105

《深度系列三:宇通客车(600066.SH):周期与成长共振》-20210811

《深度系列四:宇通客车(600066.SH):当前节点核心投资价值分析》-20230512

公司点评:

《宇通客车(60066.SH)一季报点评:兼具成长和红利的全球大中客龙头,一季度量利双增》-20240426

《宇通客车(60066.SH)年报点评:2023年净利润同比增长139%,出口放量开启新一轮景气周期》-20240403

《宇通客车(60066.SH)业绩预增点评:国内修复、出口高增及成本优化,2023年净利润同比增长85%-150%》-20240108

《宇通客车(60066.SH)三季报点评:现金流与出口表现优异,三季度净利润同比增长196%》-20231030

《宇通客车(600066.SH)业绩预增点评:二季度量利双增,净利润持续向上突破》-20230717

《宇通客车(600066.SH)2023一季报点评:单车营收持续增高,一季度净利润同比扭亏为盈》-20230427

《宇通客车(600066.SH)2022年报点评:海外销售业务持续兑现,单四季度归母净利润增长78%》-20230329

《宇通客车(600066.SH)2月产量同比增长123%,800台乌兹别克斯坦订单再创出口新纪录》-20230323

《宇通客车(600066.SH)2022三季报点评:单车盈利能力提升,单三季度归母净利润同比提升68%》-20221029

《宇通客车(600066.SH)2022中报点评:业绩短期承压,研发持续投入》-20220825

《宇通客车(600066.SH)2022一季报点评:一季度营收同比微降,业绩短期承压》-20220430

《宇通客车(600066.SH)2021年报点评:四季度单车净利润企稳,行业弱复苏》-20220330

《宇通客车(600066.SH)2021三季报点评:业绩弱复苏,看好出口及新业务拓展》-20211029

《宇通客车(600066.SH)2021中报点评:业绩符合预期,看好电动车出口及商业模式拓展》-20210825

《宇通客车(600066.SH)重大事件快评:2月销量同比+241%,新能源市占率稳健上升》-20210304

《宇通客车(600066.SH)重大事件快评:限制性股票激励计划发布,奠定周期向上基调》-20210211

《宇通客车(600066.SH)2020年业绩预告点评:疫情加速行业触底,关注中期复苏+远期智慧出行》-20210201

《宇通客车(600066.SH)重大事件快评:10月销量增长提速,智能网联平台化车型密集上市》-20201104

《宇通客车(600066.SH)2020三季报点评:至暗时刻或已过去,智慧出行带来远期机遇》-20201029

《宇通客车(600066.SH)事件快评:9月销量转正,打造智慧出行整体方案提供商》-20201019

《宇通客车(600066.SH)2019年报点评:市占率持续提升,现金流改善显著》-20200331

《宇通客车(600066.SH)2019三季报点评:Q3价量持续稳健,市占率提升显著》-20191030

核心观点

海内外共振,宇通2024上半年实现利润15.5-17.9亿元

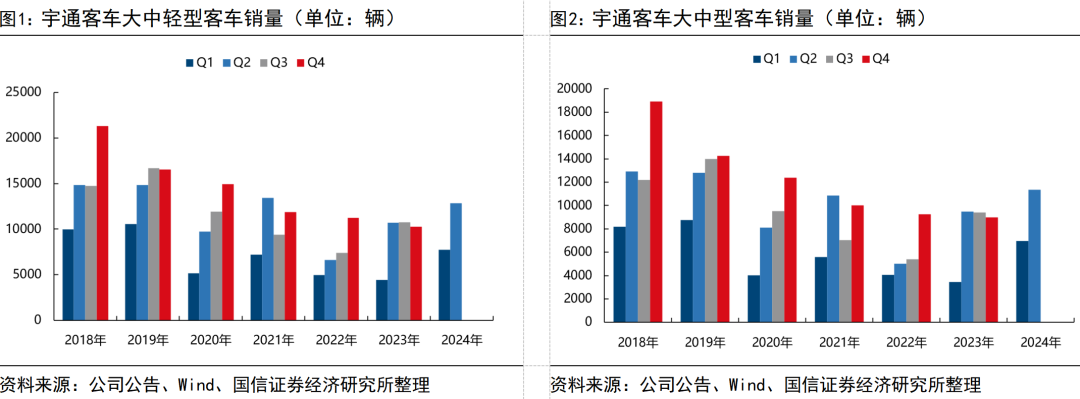

宇通客车发布业绩预告,预计24H1实现归母净利润15.5-17.9亿元,同比增加230%-280%,扣非13.2-15.2亿元,同比增加300%-360%,业绩表现亮眼。24H1公司累计销售客车20555辆,同比增长35.82%,主要得益于1)出口:公司出口销量实现大幅增长且出口业务占比提高,销量结构向好,业绩贡献增加;2)内销:旅游客运市场需求持续恢复,公司国内销量实现增长。

控本、中高端化与规模效应持续,单二季度净利润中值10亿元

拆季度来看,预计Q2归母利润为8.9-11.3亿元,对应中值10.13亿元(23Q2为3.5亿元,24Q1为6.6亿元),24Q2扣非利润7.5-9.5亿元,对应中值8.5亿元(23Q2 为2.8亿元,24Q1为5.7亿元)。整体出口来看,24年1-5月宇通客车出口4921辆,同比+64.2%,中国品牌市占率22.5%,较1-4月提升1pct,1-5月新能源客车出口941辆,同比+96.5%,市场份额24.3%,较1-4月提升2pct;综上,得益于扎实的成本控制能力、规模效应的持续释放及中高端战略(250台希腊纯电大单等)演进,公司业绩实现稳定增长,后续叠加出口销量增长(包括新能源占比提升)及国内持续修复(旅游客车需求扩张+潜在以旧换新政策对公交的催化),公司业绩有望持续兑现。

展望中长期,

周期与成长共振依旧,宇通业绩有望持续释放

行业端:①国内复苏:2024年过年客车需求有望持续修复;②出口放量:23年海外大中客销量约24万辆(疫前稳态27万辆左右),新能源渗透率不足10%,对比国内具较高提升空间,且海外多国指定政策促进新能源客车替换;宇通端:①出口市场宇通打造“技术+服务出口”创新模式,抓住海外新能源发展窗口期持续突破,从“制造+销售产品”→“制造服务型+解决方案”定位升级,竞争力持续攀升,海外布局逐步从亚洲、拉美、非洲等地区,向欧洲等客车工业发达地区拓展,推动产业价值链迈向中高端,有望充分受益于海外新能源扩张;②国内市场宇通在风险管控+优选市场改善毛利,预计公司国内盈利有望回暖;据经营目标,公司预计2024年有望实现营收329亿元,同比+21.8%。

风险提示

行业复苏不达预期、海外竞争加剧、宏观经济波动。

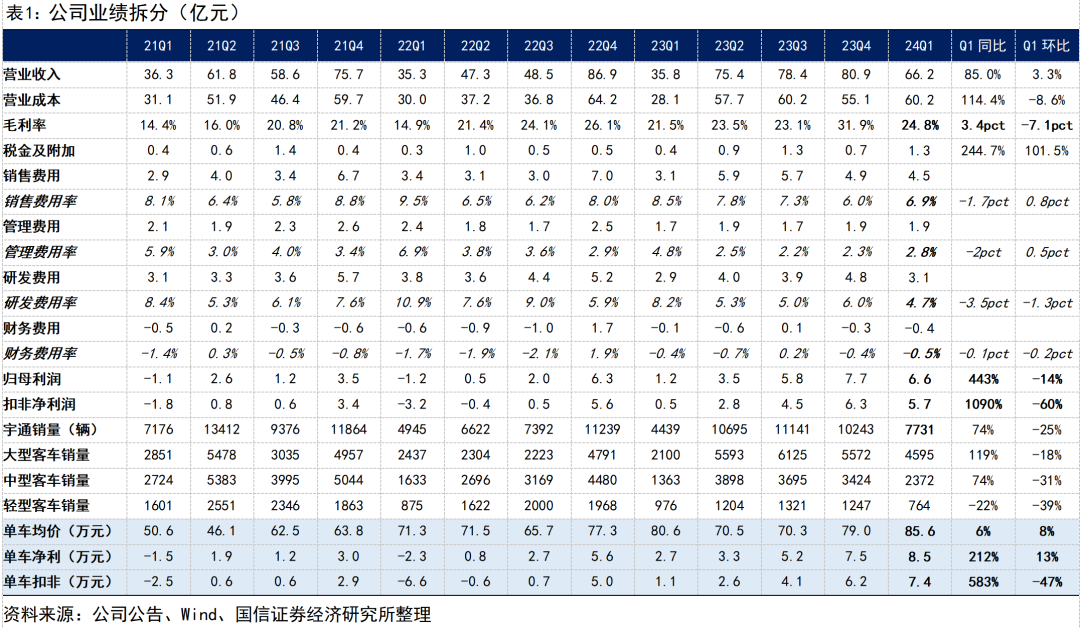

业绩概述:业绩概述:宇通客车发布业绩预告,预计24H1实现归母净利润15.5-17.9亿元,同比增加230%-280%,扣非13.2-15.2亿元,同比增加300%-360%,业绩表现亮眼。24H1公司累计销售客车20555辆,同比增长35.82%,主要得益于1)出口:公司出口销量实现大幅增长且出口业务占比提高,销量结构向好,业绩贡献增加;2)内销:旅游客运市场需求持续恢复,公司国内销量实现增长。

单车净利润稳定。公司24Q1单车营收为85.6万元,环比+6.6万元,主要系新能源、出口占比提升、客车销售结构改善所致;若按照预告中值,则测算24Q2宇通客车单车利润为7.9万元(23Q2为3.3万元,24Q1为8.5万元),单车扣非利润为6.6万元(23Q2为2.6万元,24Q1为7.4万元)。整体来看单车利润相对稳定,环比下滑预计主要系结构性变化的原因(国内销量增长,占比提升)。

具体内容见国信证券汽车团队于2024年7月10日发布的《宇通客车(600066.SH)-出口与内销共振,净利润持续攀升》。