来源 :车中旭霞2025-04-30

核心观点

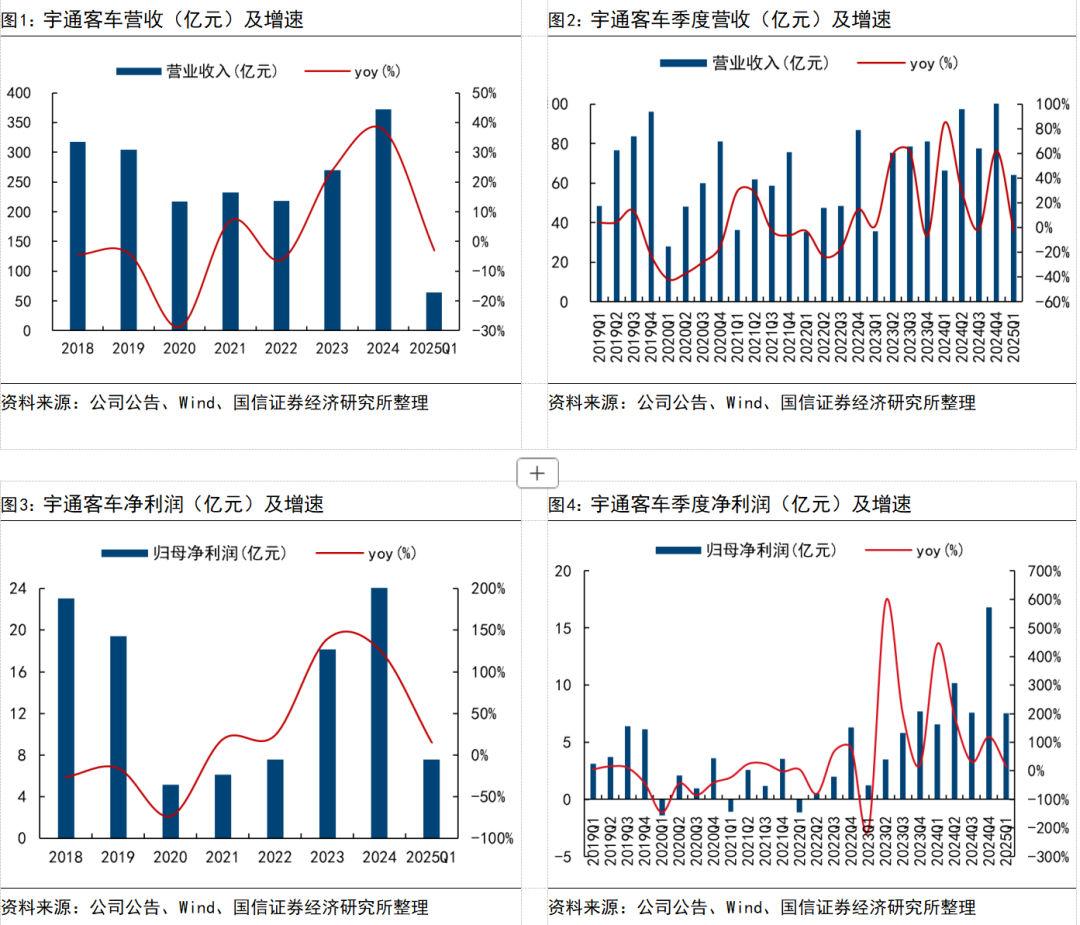

一季度整体销量同比提升,净利润同比增长15%

2025年一季度宇通客车实现营业收入为64.2亿元,同比-3.0%,归母净利润为7.55亿元,同比+14.9%,扣非净利润为6.42亿元,同比+12.49%;25Q1宇通客车实现销量9011台,同比+16.59%,整体来看,得益于费用管控持续、减值冲回、销量提升等因素,宇通客车业绩持续释放。

盈利能力稳健,销量结构有望逐步优化

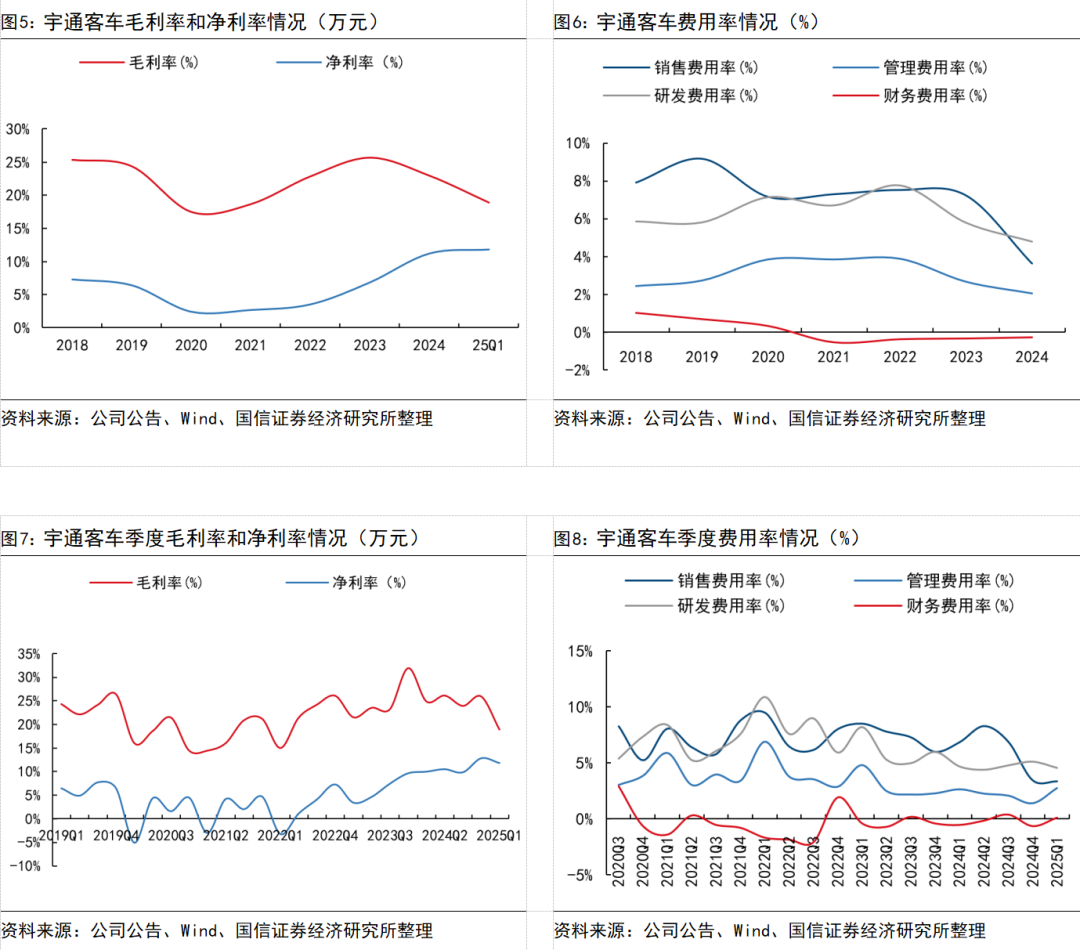

具体来看,25Q1应收回款减值冲回3.17亿元,一定程度增厚利润;25Q1销售毛利率18.9%,同比有所下滑主要系1)会计准则变动影响(销售费用中售后服务费纳入成本核算);2)销售结构变化(因订单交付节奏波动原因,25Q1宇通客车出口2057台,同比-20.8%,新能源客车出口280台,同比-36.9%),另外25Q1轻客产品同比提升近10pct至19.4%,25Q1公司净利率11.8%,同比+1.8pct盈利能力稳定;现金流层面,25Q1公司经营获得产生的现金流量净额14.2亿元;综上,得益于扎实的成本控制能力、规模效应的持续释放及中高端战略演进,公司业绩稳定释放。展望2025年全年,一方面叠加出口销量增长(包括新能源占比提升)及国内持续修复(以旧换新政策对公交的催化)、以及场景开拓(城间车、座位客车新能源渗透率提升),公司有望持续获得高质量的增量订单。同时,公司轻客新品已发布,25Q1销量1750台,同比+129%,有望贡献增量;根据公司2024年年报,2025年公司收入计划421.3亿元,同比+13%。

展望中长期,

周期与成长共振依旧,宇通业绩有望持续释放

行业端:①国内复苏:国内客车需求有望持续修复(以旧换新政策);②出口放量:当下海外大中客年销量约28万辆,新能源渗透率不足10%,对比国内具较高提升空间,且海外多国指定政策促进新能源客车替换;宇通端:①出口市场宇通打造“技术+服务出口”创新模式,抓住海外新能源发展窗口期持续突破,从“制造+销售产品”→“制造服务型+解决方案”定位升级,竞争力持续攀升,海外布局逐步从亚洲、拉美、非洲等地区,向欧洲等客车工业发达地区拓展,推动产业价值链迈向中高端,有望充分受益于海外新能源扩张;②国内市场宇通在风险管控+优选市场改善毛利,预计公司国内盈利有望回暖。

风险提示

行业复苏不达预期、海外竞争加剧、宏观经济波动。

正文

业绩概述:2025年一季度宇通客车实现营收64.2亿元,同比-3.0%,归母净利润7.55亿元,同比+14.9%,扣非净利润6.42亿元,同比+12.49%;25Q1宇通客车销量9011台,同比+16.59%,整体来看,得益于费用管控持续、减值冲回等因素,宇通客车业绩持续释放。