盈利劲增、现金流充沛、分红高。

客车行业在经历多年调整后,龙头企业正展现出强劲的复苏势头。宇通客车(600066.SH)最新财务数据显示,2025年第三季度盈利能力显著提升,实现归母净利润13.6亿元,同比增长79%。

综合2025年前三季度数据,公司实现营业收入263.7亿元,同比增长9.5%。

归母净利润32.9亿元,同比增长35.4%。扣非净利润为26.2亿元,同比增长26.3%,显示主业盈利基础扎实。

此前,受多重因素影响,国内大中型客车行业自2016年起经历了连续下行。宇通客车亦未幸免,营收规模连续多年下滑。

2023年成为一个转折点,随着需求恢复,公司当年销量增长20.9%,其中出口销量增长78.9%。数据表明,出口业务与新能源需求已成为拉动业绩的核心动力。

竞争加剧,龙头地位稳固

宇通客车是集客车产品研发、制造与销售为一体的大型企业,产品覆盖5米至18米不同长度,主要用于公路客运、旅游客运、公交客运、团体通勤等细分市场。

大中型客车市场主要细分为公交客车、座位客车和校车,2022年公交客车约占市场65%,座位客车占比28%,校车占比约4%。

宇通在各细分领域均保持领先,2021年公司在座位客车市场占有率49.5%,校车市场占有率68.9%,公交市场占有率23.9%,均位列前茅。

尽管行业存在产能过剩、产品同质化高、竞争加剧等问题,宇通客车依然稳居行业首位,自2018年以来在大中型客车领域的市占率多数年份保持在35%至38%。

国内大中型客车市场在2015年达到顶峰后销量开始下滑,2020年受疫情冲击,客运量大幅下降,公司营收经历滑铁卢式下滑。

其中座位客车市场受到高铁、民航和私家车的替代竞争,是三大细分市场中份额下降幅度最大的。

另外2022年受新能源购置补贴退出政策影响,公交需求提前释放,导致宇通客车当年市占率短暂下降10个百分点至28%,但2023年上半年随着旅游客运和海外需求恢复,公司市占率回升至35%。

根据最新数据,截至2025年上半年,公司大中型客车的产销量继续稳居行业第一。

国内市场分化,海外市场成增长引擎

国内市场分化,海外市场成增长引擎

国内客车市场趋于饱和,企业普遍转向全球化经营。2018年至2022年,国内大中型客车市场需求下滑明显。

国内市场在2025年上半年出现分化。

2024年旅游市场强劲复苏,释放了前期抑制的需求。进入2025年,旅游市场客户需求恢复理性,导致市场需求同比下降。但另一方面,2025年“以旧换新”政策拉动了公交市场的上半年需求。

总体看,受旅游市场需求收缩影响,上半年国内大中型客车市场需求总量同比下降。

在国内新能源客车领域,公交市场已基本实现新能源化,目前主要等待6至8年的更换周期。座位客车领域的新能源化进展相对较慢,短期内主要用于团体租赁和短途客运等较小市场。

相比之下,出口业务成为增长的主要引擎。2022年,公司海外营收增长近25%,达到56亿元,部分受益于卡塔尔世界杯888台新能源电动客车的订单。2023年,出口规模继续强势增长。

进入2025年,海外市场延续增长态势。各国人员流动持续增加,公交、旅游等市场需求稳定增长。欧洲、美洲电动化进程加快,亚洲、非洲客运旅游市场需求增加。

根据中国客车统计信息网数据,2025年上半年,行业大中型客车出口量同比增长16.51%。

宇通客车已从“制造型”向“制造服务型”转型,独创“宇通模式”,实现从产品输出走向技术输出。公司产品已批量销售至全球60多个国家和地区,累计出口各类客车超11万辆。在新能源客车领域,已累计出口超8000辆。

高毛利与高研发构筑核心优势

高毛利与高研发构筑核心优势

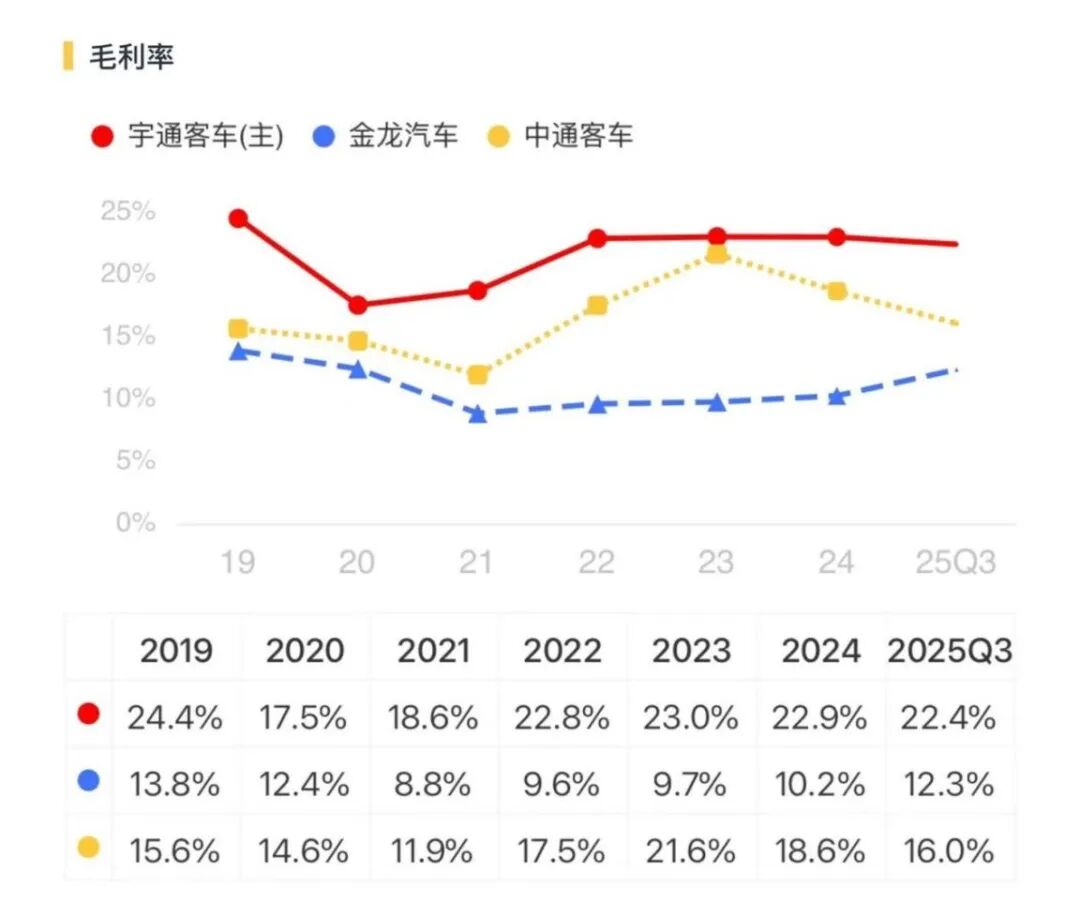

宇通客车的盈利能力显著高于同行。以2025年前三季度数据为例,宇通客车毛利率22.4%,金龙汽车(600686.SH)为12.3%,中通客车(000957.SZ)为16%。

高毛利的一大原因是较高的单车售价。

分地区来看,在海外市场,宇通的毛利率优势更加明显,长期在30%左右。相比之下,2024年金龙汽车境外业务毛利率仅为14%,中通客车为21%。这表明在海外标准趋严的背景下,宇通客车的品牌认可度更高。

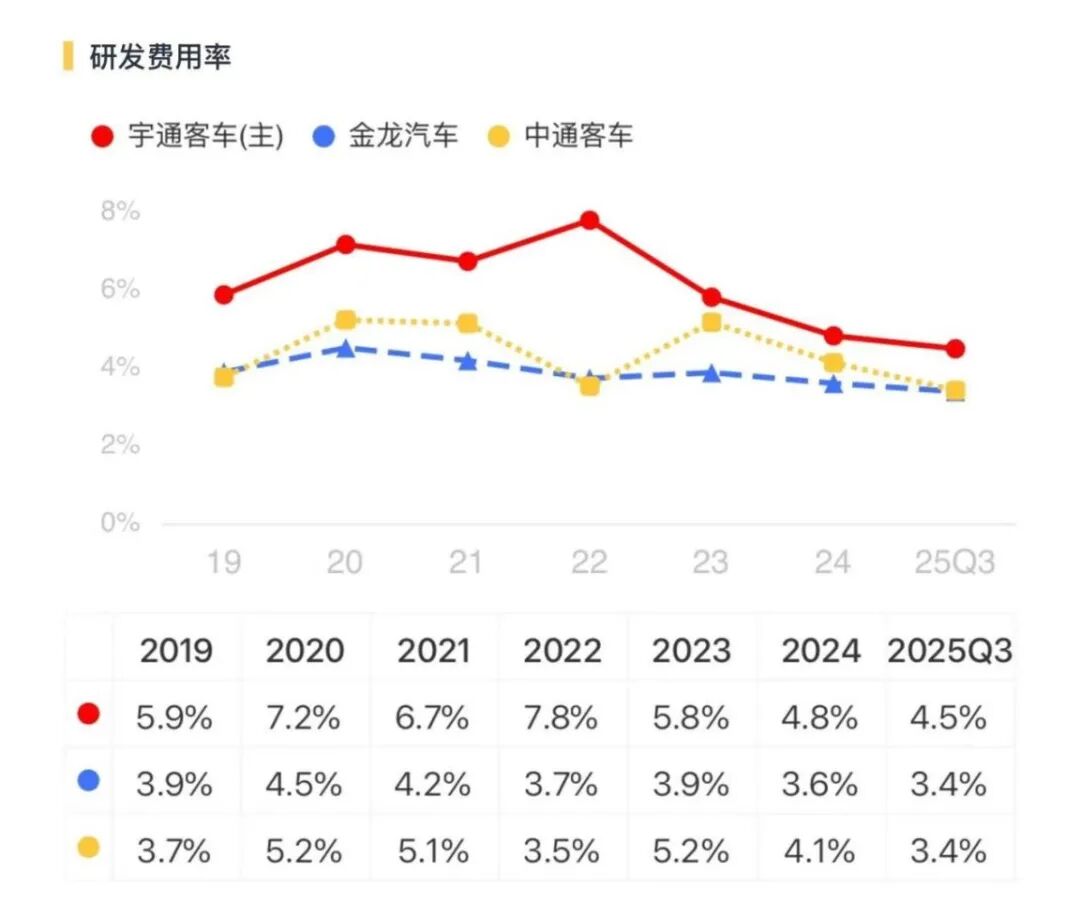

研发能力被公司视为第一核心竞争力。在行业低谷期,公司依然保持大手笔研发投入。2022年研发费用率达7.8%,是中通、金龙的两倍有余。

2025年前三季度,公司研发费用为11.8亿元,占营业收入的4.5%,在同行业中居于最高水平。

公司研发团队规模领先,截至2025年上半年拥有研发人员3557人。研发方向聚焦智能网联、辅助驾驶、轻客纯电系列及海内外高端产品。

在核心技术上,公司正以“电驱动、电控、电池”三大共性关键技术的自主攻关为切入点,联合供应商在高效电驱系统、高安全电控系统、多场景燃料电池动力系统等方面取得突破。这包括高比能长寿命电池系统、高效高密度扁线电机、高安全电控系统以及燃料电池关键零部件的国产化应用。

与此同时,在核心零部件上,公司与国内外龙头供应商保持紧密合作,如潍柴、玉柴、康明斯、采埃孚、博世以及新能源领域的汇川等。

最新财务状况与经营分析

最新财务状况与经营分析

最新的2025年三季报显示,公司盈利能力正加速释放。第三季度单季营收102.4亿元,同比增长32.3%;归母净利润13.6亿元,同比大增79%。

从前三季度累计数据看,公司经营效率持续优化,加权平均净资产收益率同比提升6.37个百分点至24.20%。

值得注意的是,前三季度非经常性损益合计6.8亿元,占归母净利润的20.5%,主要来自金融资产公允价值变动(3.8亿元)与资产处置收益(1.8亿元)。

在现金流方面,公司2025年前三季度经营活动产生的现金流量净额同比下降60.40%至17.96亿元。报告显示,这主要是由于向供应商付款增加,反映了公司在供应链方面的投入加大。

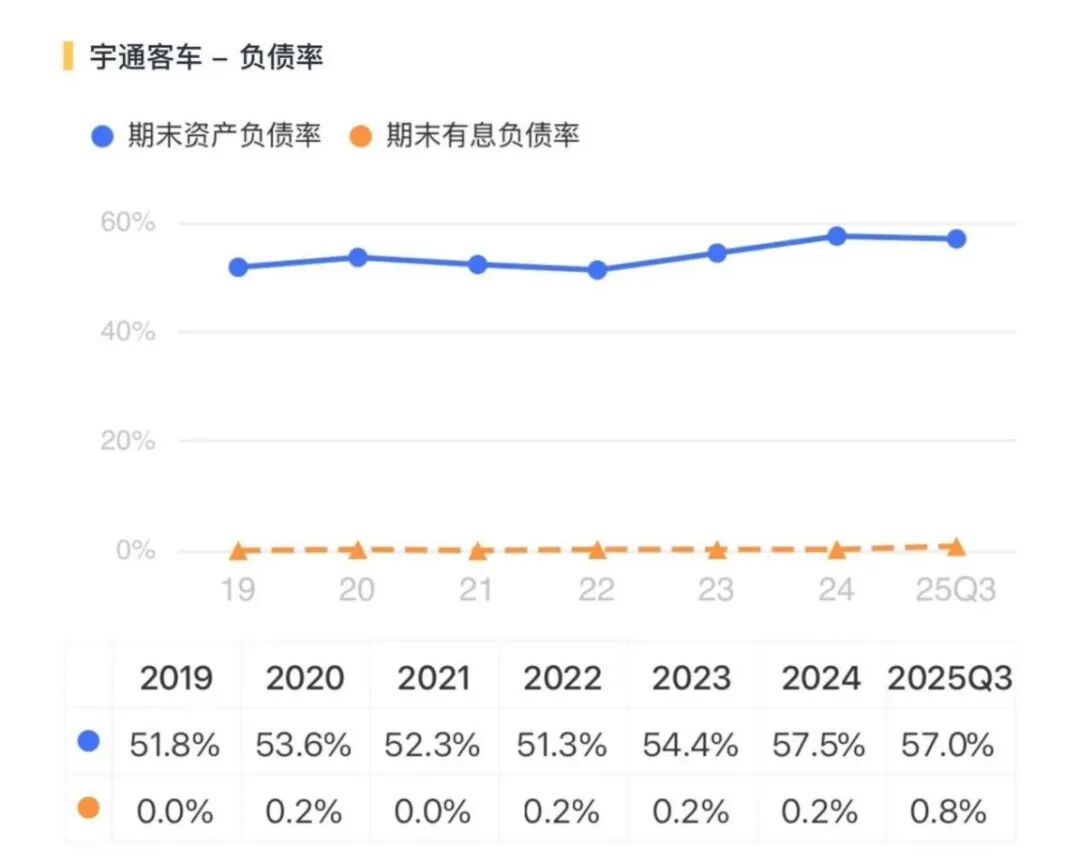

在资产负债方面,公司历史上一直保持稳健。长期以来有息负债率最多未超过1%。

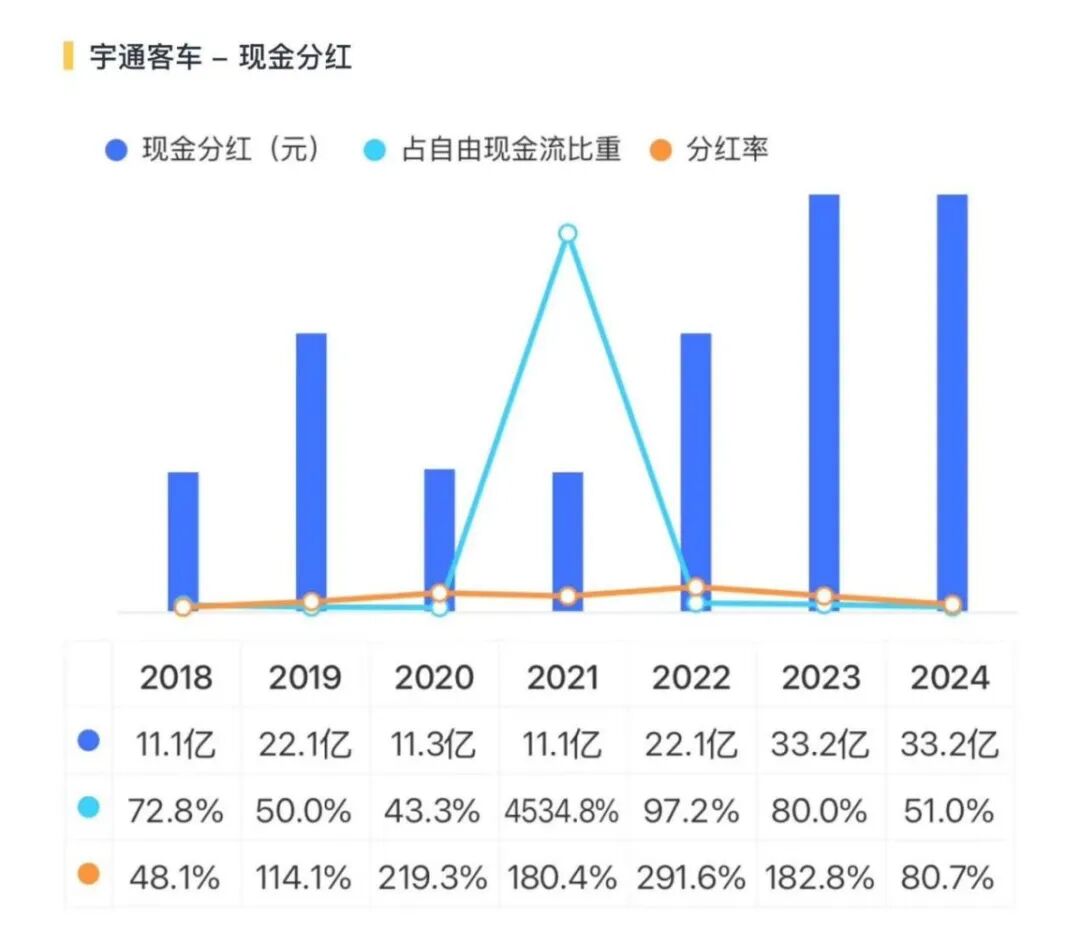

公司分红慷慨,上市28年累计分红260亿元,是总募资金额的4.2倍。2019年至2023年,分红率均超过100%。

充沛的自由现金流和不俗的资金实力,为公司当前运营和未来扩张提供了支持。