来源 :东吴汽车黄细里团队2026-05-06

投资要点

公司公告:

公司发布2026年一季报,业绩符合我们预期。26Q1公司实现营业收入59.1亿元,同比-7.9%;归母净利润6.6亿元,同比-12.7%;扣非归母净利润6.1亿元,同比-5.4%。

国内销量承压但出口高增,产品结构持续优化。

26Q1公司客车总销量7652辆,同比-15.1%。分市场看,出口销量超2600辆,同比约增长30%,其中新能源出口约460辆,同比约增长60%,出口大幅提升驱动单车收入及盈利提升,26Q1单车收入77.2万元,同比+8.4%,单车盈利8.6万元,同比+2.8%,产品结构高端化趋势延续。

毛利率同比大幅提升,减值因素扰动表观利润。

26Q1毛利率23.6%,同比+4.7pct,主要受益于高毛利出口业务占比提升(2025年公司出口毛利率29.6%,显著高于国内的19.1%)。26Q1期间费用率13.4%,同比+2.5pct,其中研发费用率同比+1.5pct至6.1%;财务费用率同比略有提升,主要受汇兑影响。表观利润下滑主要系非经营性因素扰动:26Q1/25Q1信用减值冲回分别为1.7/3.2亿元,资产减值损失分别为1.1/0.4亿元;剔除减值和非经常性因素后,经营业绩仍实现同比高增。

经营性现金流大幅改善,经营质量显著提升。

26Q1经营活动产生的现金流量净额35.0亿元,同比+146.5%,远超25Q1的14.2亿元及25Q4的14.0亿元,表现亮眼。根据公司一季报披露,现金流大幅改善主要系本期购买商品、接受劳务支付的现金减少所致,体现公司供应链管理效率提升及采购节奏优化。同时,销售商品收到的现金96.9亿元,同比+4.2%,在收入同比下滑的背景下仍实现正增长,反映回款质量良好。

盈利预测与投资评级:

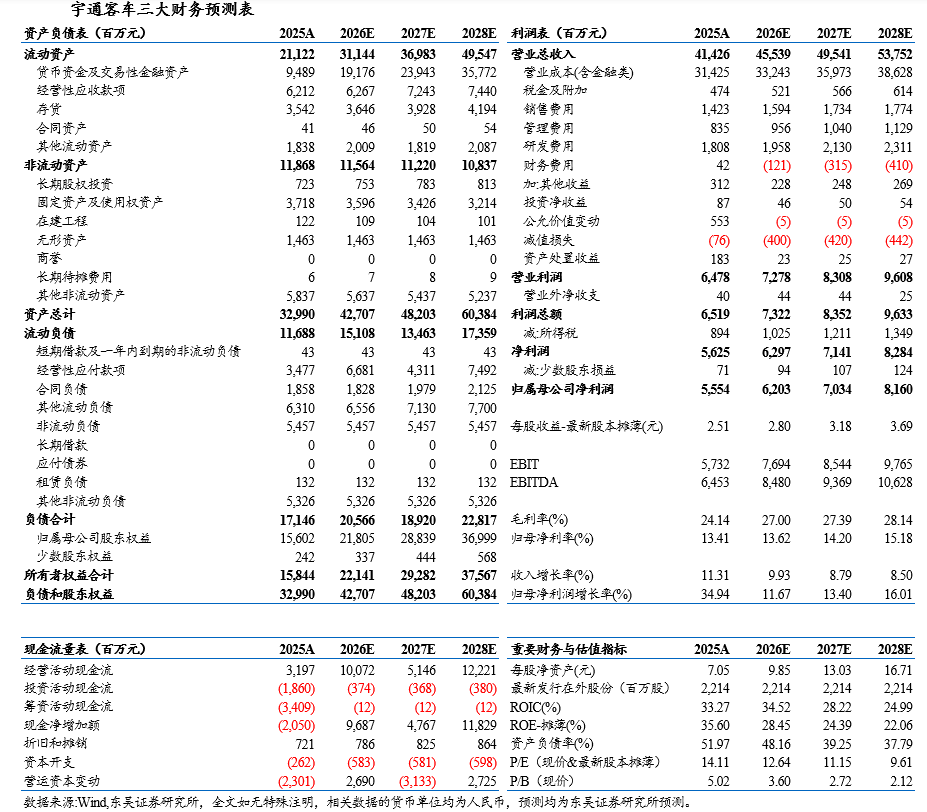

我们维持公司2026~2028年营业收入预测为455/495亿元/538亿元,同比+10%/+9%/+9%,维持2026~2028年归母净利润为62.0/70.3/81.6亿元,同比+12%/+13%/+16%,对应PE为13/11/10倍,维持“买入”评级。

风险提示:

全球经济复苏不及预期,国内外客车需求低于预期。