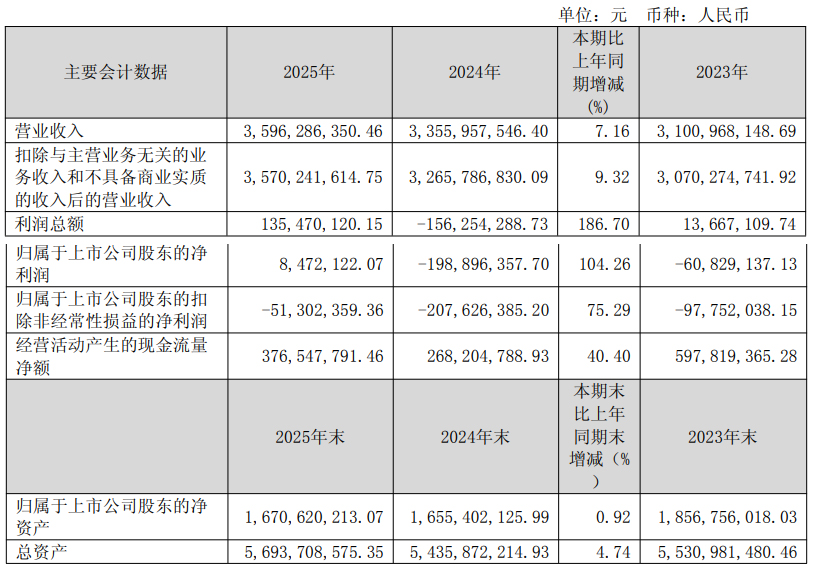

4月17日,澄星股份交出了一份“喜忧参半”的2025年成绩单:全年营收35.96亿元,同比增长7.16%;归母净利润847.21万元,同比扭亏。然而扣非净利润仍为-5130.24万元,主营业务尚未走出亏损泥潭。经营活动产生的现金流量净额达3.77亿元,同比增长40.40%,显示出公司现金造血能力有所恢复。但拆解利润结构不难发现,这份“扭亏”的成色仍有待检验。

非经常性损益撑起扭亏

2025年,澄星股份全年实现营业收入35.96亿元,同比增长7.16%;归母净利润847.21万元,较上年同期的-1.99亿元成功扭亏,同比增长104.26%。

真正值得审视的是利润结构。全年非经常性损益高达5977.45万元,占归母净利润比例超过60%。其中,债务重组损益3641.28万元、非流动性资产处置损益3819.48万元两项合计贡献了约7460万元,占据了当期利润的核心。

这意味着,公司归母净利润扭亏,很大程度上依赖债务结构优化和资产处置所带来的“一次性收益”。

分季度来看,形势更为严峻:2025年第四季度,公司归母净利润为-1944.64万元,扣非净利润为-2361.39万元,经营性亏损仍在延续。全年利润改善主要源于前三季度非经常性收益的集中确认。

此外,公司毛利率提升至11.82%,同比增加4.88个百分点;净利率为2.75%,同比上升6.77个百分点。但这份增长同样受益于非经常性损益及财务费用优化——报告期内财务费用同比下降12.32%,主要系完成留债置换、融资成本下降所致。

黄磷和磷酸双轮驱动

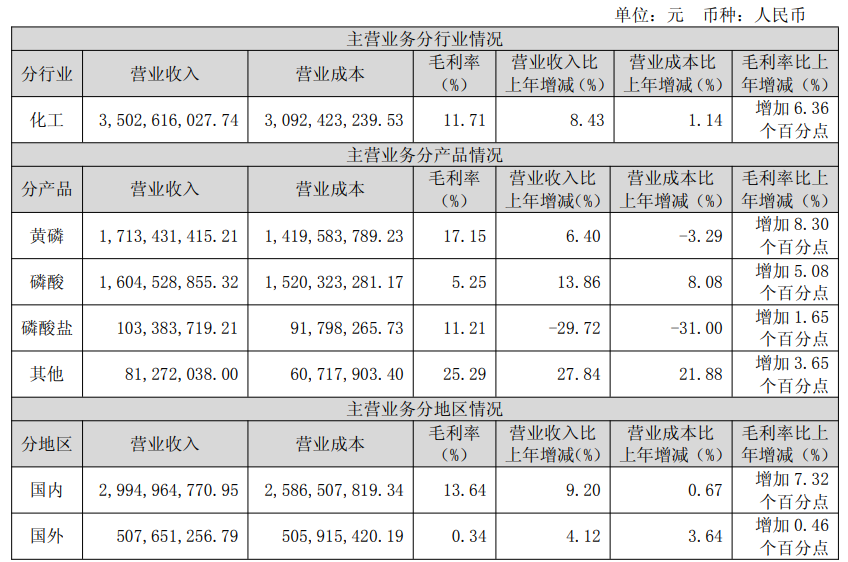

从产品结构看,黄磷与磷酸构成澄星股份的绝对双支柱,二者合计贡献主营业务收入的94.68%。其中,黄磷收入17.13亿元,占比升至48.94%;磷酸收入16.05亿元,占比45.74%,黄磷首次略超磷酸成为第一大收入来源。

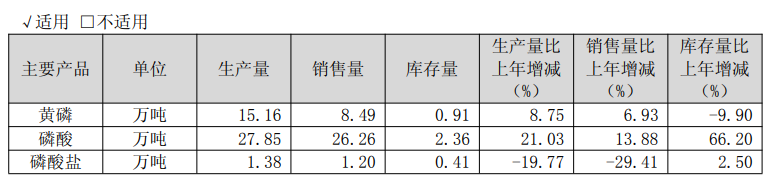

从经营数据看,2025年公司黄磷产量15.16万吨,同比增长8.75%;销量8.49万吨,同比增长6.93%。磷酸产量27.85万吨,同比大增21.03%;销量26.26万吨,同比增长13.88%。

价格方面,主要产品售价同比波动不大:黄磷平均售价20,190.36元/吨,同比下降0.50%;磷酸平均售价6,109.03元/吨,同比下降0.04%。

值得注意的是,主要原材料价格走势出现明显分化:磷矿平均进价719.54元/吨,同比上涨10.43%;而焦丁平均进价1,485.39元/吨,同比下降20.55%;电力采购均价0.3825元/千瓦时,同比下降6.20%。得益于自有水力发电资源,澄星股份在电力成本端具备独特优势。

分产品毛利率方面,黄磷毛利率提升最为显著——达17.15%,同比大幅增加8.30个百分点,主要受益于成本端焦丁等原料价格下降及水电优势;磷酸毛利率5.25%,同比增加5.08个百分点。

2025年:“搬迁与转型”

2025年,澄星股份的战略重心围绕“搬迁与转型”展开。

江阴临港项目是公司产业升级的核心载体。项目总投资增至约23亿元,产品规模由“年产14万吨磷酸及3万吨电子级磷酸”升级为“年产17万吨磷酸及6万吨车用高端新材料”,计划分两期建设。2025年7月,全资子公司澄星科技取得项目备案证。

搬迁节奏同步推进。根据江阴市政府退城入园政策要求,江阴工厂于2026年1月正式停产,产能由钦州工厂全面承接。2025年8月,公司收到搬迁补偿款2.31亿元,累计已收到搬迁补偿款3.74亿元。

2026年:转型关键期

2026年将是澄星股份‘新老交替’的关键之年。

产能承接方面,江阴工厂已正式停产,原有产能由钦州工厂承接,短期供应链衔接面临考验,但长期有利于集中化生产与成本管控。

新项目方面,江阴临港项目计划2026年开工建设。公司明确提出,2026年将以江阴临港项目建设为契机,加速推动产品向高端化、精细化方向升级,重点布局车用高端新材料等市场。

债务结构方面,公司已完成留债全额偿还,有息负债规模及融资成本双降,财务费用同比明显下降,为后续发展减轻了财务负担。

行业层面,随着新能源汽车与储能需求的快速增长,磷酸铁锂对磷矿石的需求预计2025年新增量将达到364万吨和407万吨,精细磷化工产品的市场空间正在持续拓展。

总的来看,2025年澄星股份通过债务重组与资产处置实现了归母净利润扭亏,但主营业务盈利能力依然薄弱。2026年临港项目落地、搬迁过渡完成以及高端化产品布局能否兑现,将是决定公司能否真正走出低谷的关键所在。