来源 :电新产业研究2023-11-14

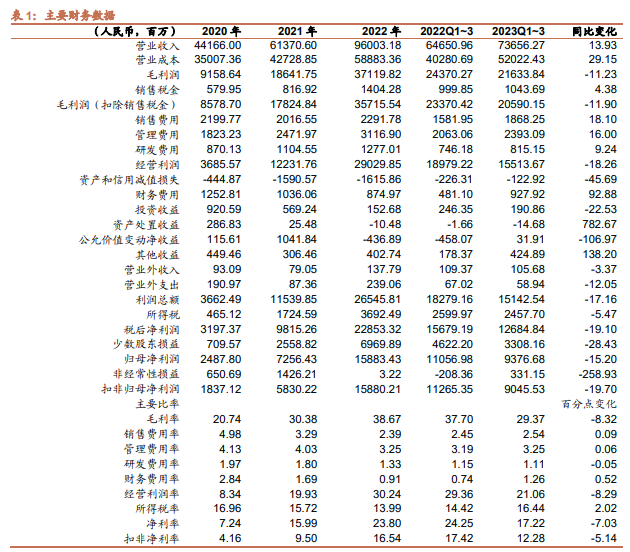

?公司公告前三季度实现营业收入、归上净利润、扣非净利润736.56、93.76、90.45亿,同比增长4.72%、-15.37%、-19.78%。Q3单季度实现收入、归上净利润、扣非净利润238.39、19.10、19.68亿,分别同比下降13.86%、54.27%、53.03%。硅料业务调整对公司业绩造成影响,整体符合预期。

摘要

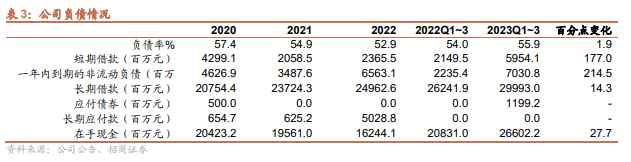

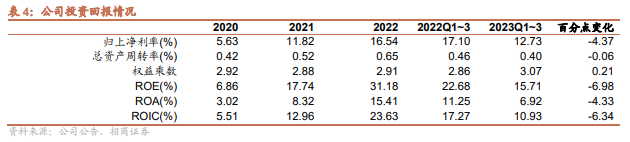

业绩符合预期。前三季度公司实现收入736.6亿,小幅增长4.7%,Q3公司毛利率23.4%,同比下降约13pcts,主要系硅料价格出现大幅调整。由于公司经营规模扩张但收入体量受硅料影响,Q3费用率同比提升2.5pcts至10%,公允价值变动或主要系南网能源股价调整,整体净利率降至9.7%。期末公司在手现金增至266亿,负债率55.9%,围绕能源资源优势,公司继续扩张经营体量,期末固定资产扩至599亿,在建工程223亿,在硅料价格调整到合理区间后有望实现收入及利润规模的稳步扩张。

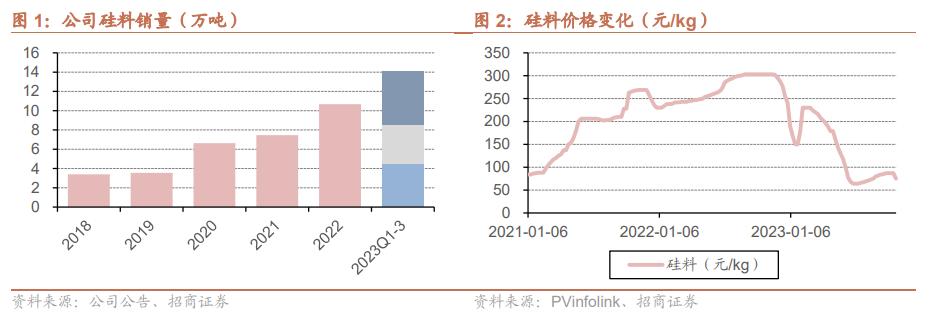

业绩受硅料价格下降影响较大。硅料业务板块的波动对公司整体收入、盈利表现有较大的影响,估算Q3硅料产销约5.x万吨,销售均价约6.x万元/吨,硅料业绩贡献环比下行(新特Q1/Q2/Q3净利润大致为35/13/3亿)。截至Q3末公司已建成硅料名义产能30万吨(新疆、内蒙一期、准东一期各10万吨),考虑新产线工艺优化及爬坡推进,生产成本仍有优化空间,产量也将继续增加,且高纯料比例提升后产品价格也更有竞争力。

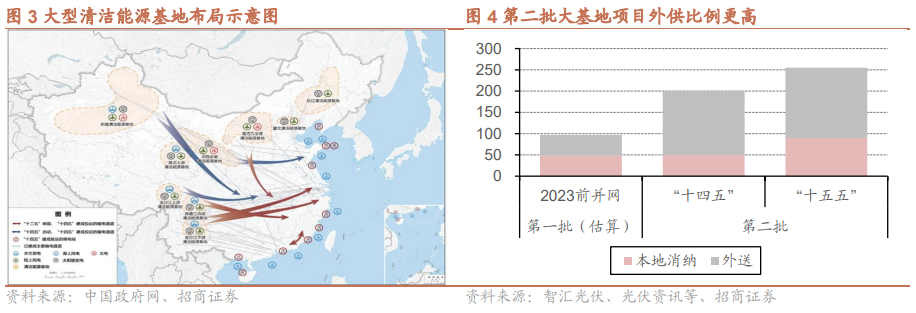

变压器等装备业务增速提升。特高压迎来建设高峰,截至目前今年已开工“四直三交”及部分换流站扩建项目,招标总量大幅增长,公司在特高压领域核心业务包括直流换流变、交流主变压器、直流换流阀、电抗器、套管等,今年新增中标份额领先且同比大幅增长。考虑第二、三批大基地项目以外送为主,特高压的建设有持续性,公司作为头部供应商将持续受益。

煤炭、发电业务贡献加大。

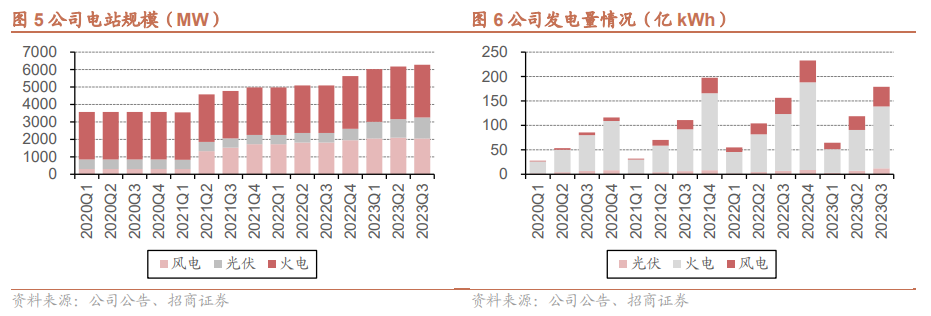

q 1)公司准东地区煤矿储量120亿吨,核准容量由2021年5000万吨/年增至当前7400万吨/年,煤炭大部分长单形式销售,价格收益稳定,扩张后贡献加大,且未来存在由外送等形式增厚盈利空间的可能性。2)Q3公司新增风光电站容量0.2GW,期末规模超过6.3GW(含新特、众和自备电厂),前三季度上网电量增加超过14%,电费贡献也在加大。公司过去围绕能源领域进行了10多年的布局和投入,资本消耗巨大,目前公司煤炭(含配套铁路)、清洁能源、火电规模都已经很大。从长期来看,公司的能源优势是比较稀缺和难以复制的,可能是比较宝贵的资源和资产。

风险提示:电网投资低迷、新能源装机不及预期、硅料价格大幅调整。

一、硅料业务调整影响公司业绩,整体符合预期

公司公告前三季度实现营业收入、归上净利润、扣非净利润736.56、93.76、90.45亿,同比增长4.72%、-15.37%、-19.78%。Q3单季度实现收入、归上净利润、扣非净利润238.39、19.10、19.68亿,分别同比下降13.86%、54.27%、53.03%。硅料业务调整对公司业绩造成影响,整体符合预期。

前三季度公司实现收入736.6亿,小幅增长4.7%,Q3公司毛利率23.4%,同比下降约13pcts,主要系硅料价格出现大幅调整。由于公司经营规模扩张但收入体量受硅料影响,Q3费用率同比提升2.5pcts至10%,公允价值变动或主要系南网能源股价调整,整体净利率降至9.7%。

期末公司在手现金增至266亿,负债率55.9%,围绕能源资源优势,公司继续扩张经营体量,期末固定资产扩至599亿,在建工程223亿,在硅料价格调整到合理区间后有望实现收入及利润规模的稳步扩张。

二、电力装备及能源业务向好,硅料价格调整盈利下降

业绩受硅料价格下降影响较大。硅料业务板块的波动对公司整体收入、盈利表现有较大的影响,估算Q3硅料产销约5.x万吨,销售均价约6.x万元/吨,硅料业绩贡献环比下行(新特Q1/Q2/Q3净利润大致为35/13/3亿)。截至Q3末公司已建成硅料名义产能30万吨(新疆、内蒙一期、准东一期各10万吨),考虑新产线工艺优化及爬坡推进,生产成本仍有优化空间,产量也将继续增加,且高纯料比例提升后产品价格也更有竞争力。

变压器等装备业务增速提升。特高压迎来建设高峰,截至目前今年已开工“四直三交”及部分换流站扩建项目,招标总量大幅增长,公司在特高压领域核心业务包括直流换流变、交流主变压器、直流换流阀、电抗器、套管等,今年新增中标份额领先且同比大幅增长。考虑第二、三批大基地项目以外送为主,特高压的建设有持续性,公司作为头部供应商将持续受益。

煤炭、发电业务贡献加大。1)公司准东地区煤矿储量120亿吨,核准容量由2021年5000万吨/年增至当前7400万吨/年,煤炭大部分长单形式销售,价格收益稳定,扩张后贡献加大,且未来存在由外送等形式增厚盈利空间的可能性。2)Q3公司新增风光电站容量0.2GW,期末规模超过6.3GW(含新特、众和自备电厂),前三季度上网电量增加超过14%,电费贡献也在加大。

公司过去围绕能源领域进行了10多年的布局和投入,资本消耗巨大,目前公司煤炭(含配套铁路)、清洁能源、火电规模都已经很大。从长期来看,公司的能源优势是比较稀缺和难以复制的,可能是比较宝贵的资源和资产。