来源 :黄桷树财经2026-04-17

市值1380亿元的特变电工(600089.SH)交出成绩单。

2026年4月15日晚间,特变电工公布2025年年报,公司实现营业收入972.27亿元,同比下降0.61%;归母净利润59.54亿元,同比增长43.69%。

一个很明显的感受是,大量的散户正在蜂拥而入。

2025年9月30日,特变电工的股东人数为35.41万户,2025年12月31日为51.19万户,2026年3月31日为85.31万户,短短半年之间增加了49.90万户,增幅达到140.92%。

黄桷树财经注意到,特变电工有4个营收超百亿元的产品板块。其中,电气设备产品和电线电缆产品的营收比较坚挺,毛利率在上升,起到了“压舱石”作用。新能源产品及工程毛利率仅有0.59%,说明多晶硅行业正处于残酷的周期底部,利润非常微薄。煤炭产品毛利率减少10.03个百分点,说明煤炭销售均价在大幅下降。

一个问号产生,特变电工的销售状况看起来并不亮眼,归母净利润为什么能够大幅增长呢?

主要有两个原因。

第一个原因,是多晶硅业务的减亏。

2025年,特变电工的资产减值损失从-35.60亿元收窄至-9.76亿元,增厚了25.84亿元的税前利润。

这背后,主要是控股子公司新特能源(01799.HK)计提固定资产减值及存货减值损失减少,正是由于减值减少的缘故,新特能源的净利润由2024年的亏损39.05亿元减亏至亏损12.05亿元。

2025年,新特能源对多晶硅采取了“自律控产”策略――生产多晶硅9.64万吨,较2024年同比下降51.51%,产能利用率仅有37.08%。这样做是明智的,因为多晶硅的销售价格低于成本,卖得多亏得多。新特能源2025年在境内的多晶硅销售额为29.22亿元,销售毛利率为-47.84%。

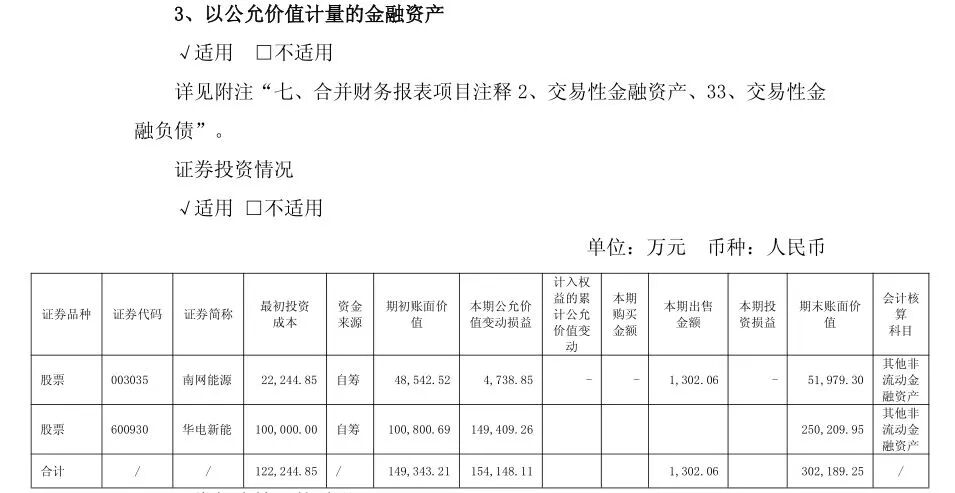

第二个原因,是投资业务的丰厚收益。

2025年,特变电工公允价值变动收益为15.76亿元,上年同期为-1.88亿元,增厚了17.64亿元的税前利润。

特变电工投资了2只股票――南网能源(003035.SZ)和华电新能(600930.SH)。

特变电工对南网能源最初投资成本为2.22亿元,2025年初账面价值为4.85亿元,公允价值变动损益为4738.85万元,减持了1302.06万元,2025年末账面价值为5.20亿元。

特变电工对华电新能最初投资成本为10亿元,2025年初账面价值为10.08亿元,公允价值变动损益为14.94亿元,2025年末账面价值为25.02亿元。

据悉,特变电工持有华电新能3.98亿股,华电新能于2025年7月上市,发行价为3.18元/股,2025年12月31日报收于6.26元/股,2026年以来有所回调,2026年4月17日报收于6.01元/股。

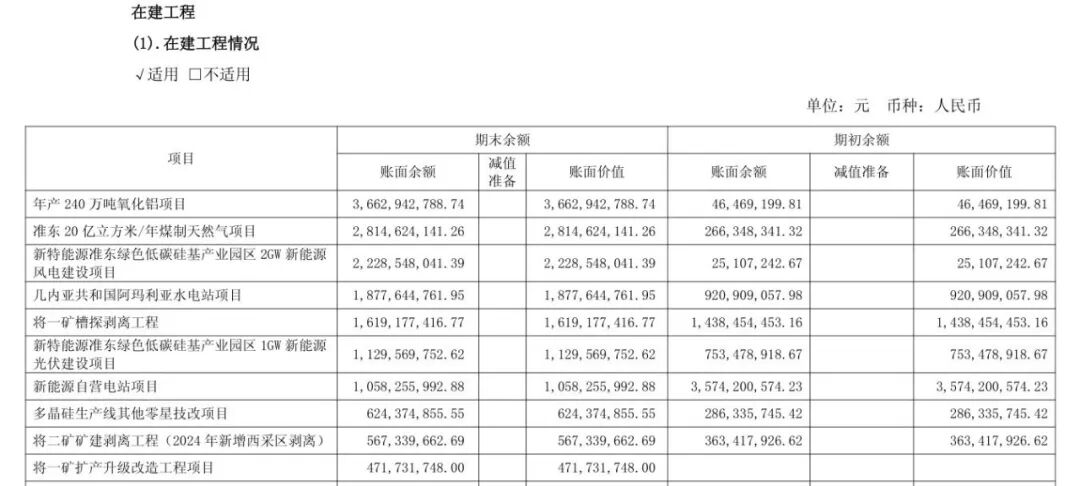

黄桷树财经注意到,特变电工是一家高知型企业,2025年末员工人数3.18万人,本科以上学历的员工占比达到62%。特变电工在2025年年报里面披露了两个超级工程的进展,一个是准东煤制天然气项目,预算高达170.39亿元,年产20亿立方米天然气,这是公司煤炭产业链的深度延伸,2025年末已投入28.15亿元;一个是年产240万吨氧化铝项目,预算67.81亿元,这是公司铝基新材料产业链向上游的延伸,2025年末已投入36.63亿元。