运营商情报讯(记者张鑫)当“中国卫星”的亏损预告出现在投资者眼前,这盏资本市场中的航天信号灯,首次亮起了警示红光。作为中国航天科技集团旗下的核心上市公司,中国卫星2025年中期预亏4120万元至2120万元的消息,在资本市场激起波澜。

亏损信号:航天龙头首次亮起红灯

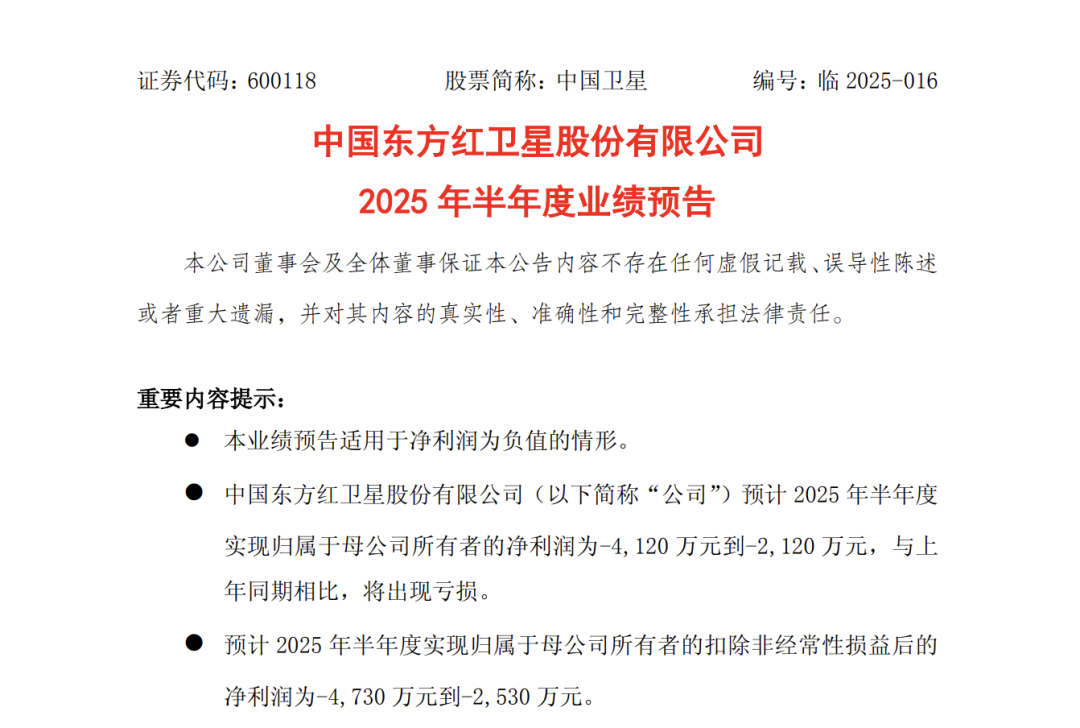

中国卫星在最新发布的业绩预告中明确表示:预计2025年半年度实现归属于母公司所有者的净利润为-4,120万元到-2,120万元。这意味着,相较于上年同期,公司将出现显著亏损。

更值得关注的是,在扣除非经常性损益后,亏损幅度进一步扩大至-4,730万元到-2,530万元。公告中“净利润为负值”的表述格外醒目――这是中国卫星近年业绩预告中罕见的明确亏损信号。

作为中国航天核心资产资本化的重要平台,中国卫星的主营业务涵盖卫星研制、卫星应用及航天技术应用等领域。其业绩波动不仅反映公司经营状况,更被市场视为观察中国航天产业发展态势的“晴雨表”。

中国卫星表示,亏损主要受宇航制造业务收入下降,同时部分卫星应用子公司尚未扭亏。在宇航制造方面,一是卫星研制业务半年度达到验收条件的合同履约进度节点较少,可确认收入同比下降,而日常经营及备产准备等各项支出持续发生;二是报告期内宇航部组件产品交付量虽显著增加,但交付增量是以毛利率较低的商业航天产品为主,交付增量对公司利润贡献较小。

战略承压:星辰大海背后的财务现实

中国卫星的预告,揭开了商业航天光环下的现实一面:布局未来需要付出代价。2025年是中国航天强国建设第二阶段的关键启动年,高密度发射任务与新型号研发投入持续加码。

数据显示,2025年规划中的航天发射次数较往年增长显著,而卫星作为航天任务的核心载体,其研制周期长、前期投入大的特点必然导致阶段性财务承压。

中国卫星的亏损背后是双重作用。一方面,作为“国家队”,承担着重大战略型号研制任务,研发投入具有刚性;另一方面,商业航天市场竞争加剧,国际巨头挤压与国内新兴公司的崛起,对传统航天企业的盈利模式构成挑战。

阵痛转型:商业航天的突围之路

近年来,国家层面对商业航天的政策支持力度空前。《关于促进商业航天发展的指导意见》等政策接连出台,推动航天产业从“国家队主导”向“国家队+商业力量”双轮驱动转变。

这一转型过程中,传统航天企业面临着双重挑战:既要保障国家重大任务,又需在商业化浪潮中快速建立市场竞争力。研发体系调整、成本控制优化、商业模式创新――每项改革都需真金白银的投入。

值得注意的是,此次亏损预告中“扣非后亏损扩大”的细节,剥离了政府补助等外部输血因素,更真实地反映了核心业务的经营压力。这恰恰说明,中国卫星正在经历转型期最艰难的阶段。

长期视角:亏损背后的星辰征途

面对这份预告,需要穿透短期财务数据的表象。航天产业的特殊性在于其战略价值优先于即时盈利。卫星互联网、遥感大数据、太空探测等新兴领域的基础设施建设,必然经历投入期与回报期的时间错配。

中国卫星背靠航天科技集团的雄厚技术储备,在低轨卫星星座、高通量卫星等前沿领域已深度布局。这些项目当前是成本中心,未来却可能成为利润增长极。

随着国企改革深化,航天系企业对经济效益的考核权重正在提升。此次业绩预告可视为管理层对市场的风险提示,也暗示后续降本增效与业务结构调整的紧迫性。

这次闪烁的亏损信号,既非坠落的前兆,亦非荣耀的勋章。它是中国航天从计划迈向市场必经的“阵痛区”――穿越大气层的剧烈摩擦,恰是进入新轨道的代价。

亏损数字背后,是中国航天转型的艰难方程式:如何在国家使命与商业生存间求解最大值。当SpaceX用可回收火箭改写航天经济学,中国航天企业的改革已没有退路。