来源 :食品饮料俱乐部2026-05-07

投资要点

事件:公司26Q1实现营业收入43.5亿元,同比-0.1%;归母净利润4.4亿元,同比-7.4%。

收入符合预期,量增价稳。26Q1啤酒业务收入同比+0.19%,量价拆分来看,销量/吨价分别同比+0.34%/-0.15%。①分档次看,高档/主流/经济产品分别实现收入 26.7/14.9/0.9 亿元,同比+2.4%/-3.8%/+3.6%,预计国际品牌高档酒实现高单位数增长,乌苏、嘉士伯、乐堡、风花雪月等产品表现优异;②分区域看,西北/中区/南区分别同比+4.1%/-3.1%/+1.4%,公司2026年持续推进大城市计划,通过品牌投入、完善经销商网络、利用数字化工具提升运营效率,重点发力便利店、O2O等新兴渠道,渠道布局日臻完善。

毛销差小幅微升,所得税拖净利率表现。Q1毛销差同比+0.64pct,其中毛利率同比+1.2pct至49.7%,主系部分原材料成本下降,叠加规模效应释放(Q1吨成本同比-2.9%);销售/管理费用(含研发)率分别同比+0.61pct/+0.12pct;此外,Q1所得税率同比+6.17pct至24.1%,主系西部大开发所得税优惠政策调整,公司不再享受相关税率优惠。综合来看,26Q1净利率20.06%,同比-1.55pct。

多元产品完善布局,经营韧性充足。公司产品创新积极,已布局拉格、小麦、精酿等多品类,并推出“1664轻享白”适配健康消费趋势,对于一升装产品,公司采用1+1+N属地化投放,不全国一刀切、因地制宜精选核心单品+地方特色产品。目前乌苏一升装表现强势。嘉士伯、乐堡1L装新品尚处培育初期,后续有望贡献增量。成本端看,公司面对运输费增加、铝罐价格上涨的负面影响,通过其他原材料降价及工艺优化有一定抵冲,全年成本波动预计在合理范围。

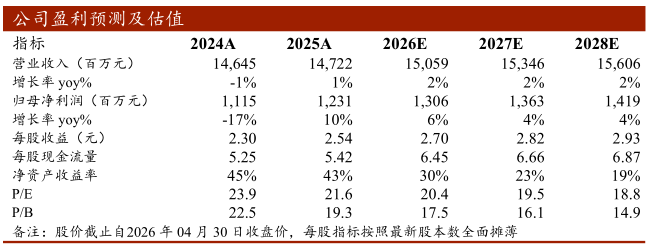

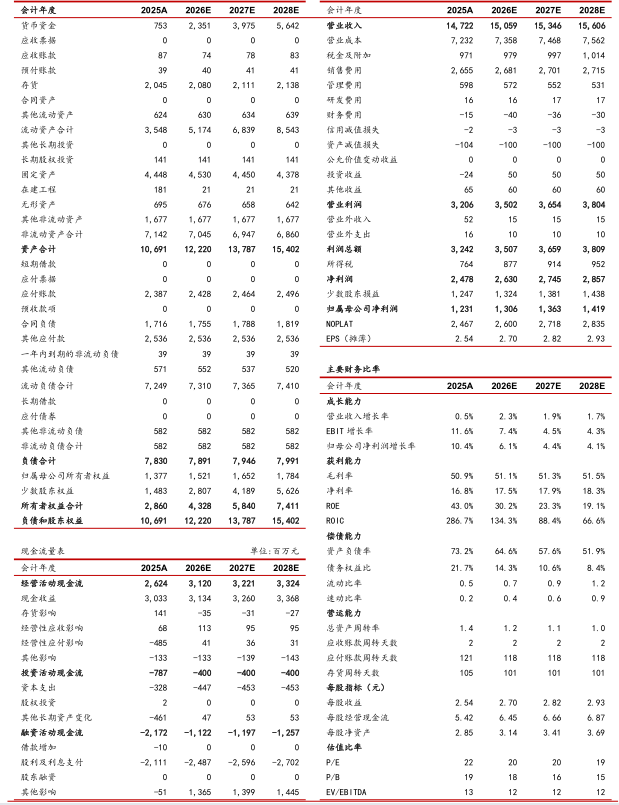

盈利预测:我们预计公司 2026-2028年收入分别为150.6、153.5、156.1亿元,同比增长 2.3%、1.9%、1.7%,归母净利润分别为13.1、13.6、14.2亿元,同比分别增长 6%、4%、4%,对应 PE 为20倍、20倍、19倍,维持“买入”评级

风险提示:原材料价格波动风险;行业竞争加剧风险;经济增速放缓;食品安全风险;因不可抗要素带来销量的下滑;市场竞争恶化带来超预期促销活动;研报信息更新不及时的风险。