2025年11月,* ST宁科 (600165)的资本市场版图迎来关键转折――随着法院裁定批准《重整计划》,公司控股股东正式由上海中能变更为 湖南新合新生物医药有限公司 ,实际控制人从虞建明切换至刘喜荣。这场历时近一年半的重整,不仅为这家负债超26亿元的困境企业注入新控股股东,更叠加年产11.09万吨生物发酵产品技改项目的推进,让市场开始重新审视其"逆袭重生"的可能性。

易主背后:26亿债务压顶,湖南新合新4亿入主成"救世主"

* ST宁科 的重整之路,始于一场严峻的财务危机。截至重整启动前,公司整体债务规模高达26.11亿元,其中逾期债务8.48亿元、涉诉债务8.24亿元,除子公司 华辉环保 外,所有银行账户均被冻结,核心子公司中科新材一度临时停产,持续经营能力濒临断裂。

2024年5月30日,石嘴山中院启动预重整程序,历经三次延长、投资人招募与多轮谈判,2025年11月13日,法院终于裁定批准《重整计划》,为这场"生死救赎"按下关键按钮。根据计划,* ST宁科 以现有6.85亿股总股本为基数,按每10股转增13.593股实施资本公积转增,共计新增9.31亿股,总股本增至16.16亿股。

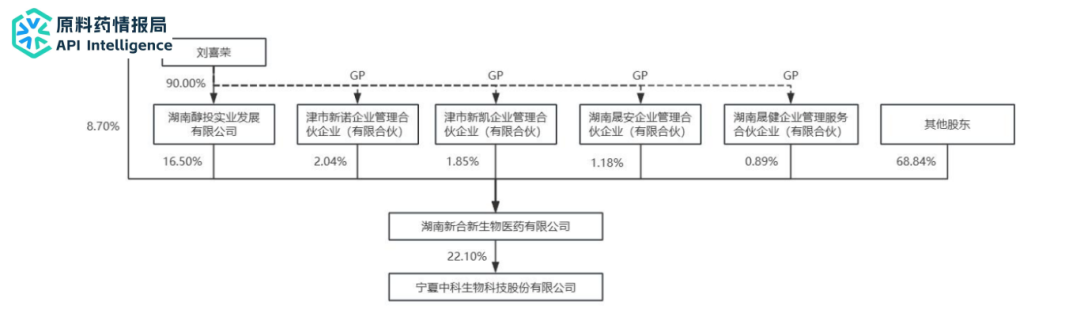

值得注意的是,转增股票不向原股东分配,其中8.83亿股用于引入重整投资人――湖南新合新作为产业投资人,以1.12元/股的价格出资4亿元,认购3.57亿股,占转增后总股本的22.10%,正式成为新任控股股东;15家财务投资人合计认购5.26亿股,补充资金8.41亿元。剩余4803万股则用于抵偿债权人债务,缓解公司债务压力。

从股权变动看,原控股股东上海中能持股比例从29.20%稀释至12.38%,彻底失去控制权;而湖南新合新凭借22.10%的持股比例,成为 ST宁科 的新"掌舵者"。作为一家深耕甾体类药物中间体、原料药领域的生物制造企业,湖南新合新2024年资产总额达36.31亿元,净利润3546万元,资产负债率35.34%,财务结构稳健,其入主被市场视为 ST宁科 摆脱债务泥潭的重要契机。

产能焕新:1亿技改投建4条柔性生产线,押注生物发酵赛道

在重整推进的同时,* ST宁科 也在加速业务端的"破局"。2025年6月,公司控股子公司中科新材启动"年产11.09万吨生物发酵产品技改项目",总投资1.00089亿元,建设周期9个月,预计2026年3月完工。

这场技改并非盲目扩产,而是基于现有产能的"精准升级"。项目不新增征地,依托中科新材现有厂区38.73万平方米土地及12.1万平方米建筑面积,仅新增9211.5平方米配套建筑,通过改造现有18台350m3发酵罐,搭建4条柔性生产线,覆盖四大产品矩阵:

长链二元酸(1.8万吨/年):作为公司传统核心产品,技改后将实现十碳至十八碳二元酸全品类覆盖,其中十碳二元酸产能达1万吨,进一步巩固在高端尼龙、特种材料领域的供应能力;

生物发酵功能性产品(5100吨/年):布局D-手性肌醇(800吨)、辅酶Q10(300吨)、DHA藻油(4000吨)等高附加值品类,切入医药、保健品赛道;

生物食品(6.3万吨/年):6万吨L-苹果酸+3000吨丙酸钙的产能规模,瞄准食品添加剂刚需市场,依托现有渠道快速起量;

氨基酸(2.48万吨/年):覆盖L-精氨酸、L-蛋氨酸等10类产品,填补公司在饲料添加剂、医药中间体领域的空白。

产能布局的效果已初显:2024年四季度中科新材复工复产后,长链二元酸生产量同比增长182.09%,2025年前三季度公司实现营业总收入3.27亿元,同比增长77.40%;虽然归母净利润亏损2.51亿元,上年同期亏损4.8亿元,但亏损额已同比收窄,业务端改善迹象明显。

未来展望:49天执行窗口期是关键,三大看点决定"生死线"

尽管易主与技改双管齐下,但* ST宁科 的"重生之路"仍面临多重考验。根据法院要求,《重整计划》需在2025年12月31日前完成执行,从11月13日算起,公司仅有49天的"冲刺期",期间需完成资金到账、股份过户、债务清偿等关键动作,任何环节卡顿都可能触发破产风险。

对于投资者而言,未来需重点关注三大核心看点:

1.重整执行进度:4亿资金能否如期到位?

湖南新合新需在法院裁定后30日内支付4亿元投资款(已支付10%履约保证金),15家财务投资人的8.41亿元资金也需同步到账。这些资金将直接用于支付破产费用、清偿债务及补充流动资金,若资金到账延迟,可能导致重整失败,公司面临破产清算与退市风险。

2.技改落地与盈利释放:11万吨产能能否"造血"?

当前* ST宁科 的核心痛点仍是盈利――2024年长链二元酸毛利率-74.85%,2025年前三季度亏损2.51亿元。技改项目投产后,6.3万吨L-苹果酸、2.48万吨氨基酸等大众品类有望贡献稳定现金流,D-手性肌醇、辅酶Q10等高端产品则需突破客户认证壁垒。若2026年技改产能利用率达70%以上,公司有望实现营收突破15亿元,毛利率回升至15%-20%,逐步扭亏。

3.新控股股东资源注入:生物制造协同效应如何体现?

湖南新合新作为专业化生物制造企业,拥有13家核心子公司,业务覆盖原料药、健康科技、农业发展等领域,其控股的湖南科益新、 浙江醇新药业 在甾体药物中间体领域具备技术优势。未来是否会将相关技术、客户资源注入* ST宁科 ,推动公司向高附加值生物医药赛道延伸,将成为决定长期估值的关键。

结语:破局之路道阻且长,重生之果待时间检验

从债务缠身的困境挣扎,到新主入主的格局焕新,* ST宁科 的重整之路,勾勒出A股困境企业寻求突破的典型路径――以资本重整引入产业力量,用技术升级激活产能潜力,在生物发酵赛道锚定新的发展方向。

但必须正视的是,公司当前仍站在破局的起点而非终点。49天的重整执行窗口期考验着各方协同效率,技改项目从产能落地到盈利兑现尚需市场验证,新控股股东的产业资源与公司现有业务的协同效应也需时间沉淀,每一个环节的推进都充满不确定性。

未来,* ST宁科 能否真正摆脱债务阴霾,实现生物基材料业务的规模化盈利,能否借助新股东的技术与渠道优势,在高附加值赛道站稳脚跟,仍需在市场竞争中逐步作答。这场关于重生的探索,没有捷径可走,唯有以稳健的执行兑现规划,以持续的成长回应期待,其最终的发展图景,终将由时间给出答案。

来源:公开资讯、原料药情报局整理