来源 :风研建筑建材2023-10-24

Q3 业绩阶段性承压,静待行业需求回暖

核心观点

公司三季度实现扣非归母净利润 3.5 亿元,同比下滑 53.83%

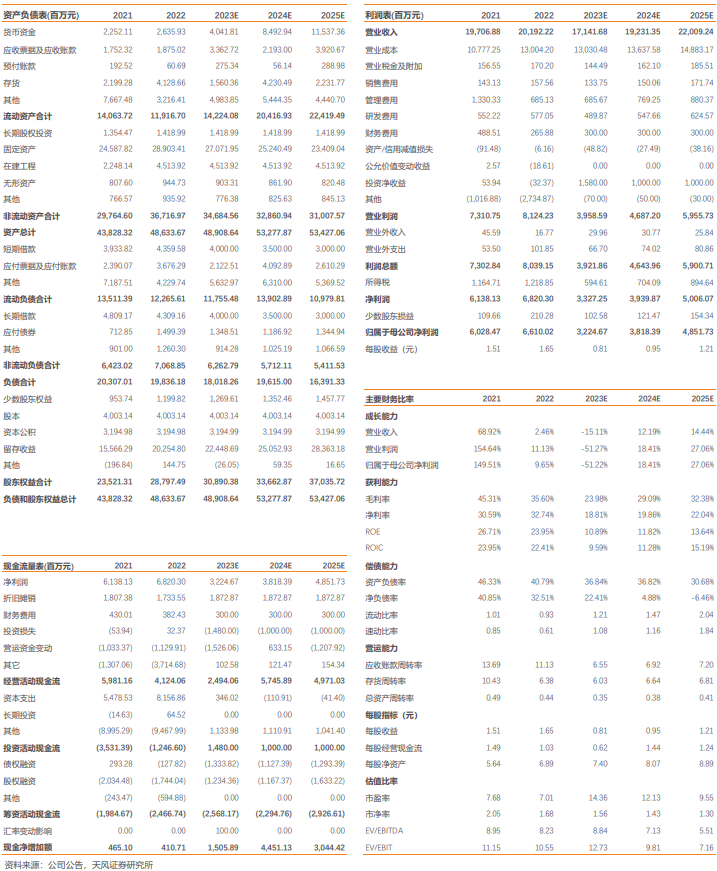

公司发布23年三季报,前三季度实现收入/归母净利润114.3/26.7亿元,同比-29.04%/-51.54%,前三季度实现扣非归母净利润 16.2 亿元,同比-54.84%。其中 Q3 单季度实现收入/归母净利润 36.0/6.1 亿元,同比-14.23%/-53.41%,扣非归母净利润 3.5 亿元,同比-53.83%。

Q3 量价下滑拖累收入,毛利率或已降至阶段性底部区域

公司 Q3 收入环比下滑 13.5%,我们预计主要受玻纤及制品量价环比下滑影响。根据卓创资讯,预计 2400tex 缠绕直接纱 Q3 均价为 3650 元/吨,环比下滑 9%,同比低 25%,截至 10 月 20 日价格进一步下探至 3300 元/吨。Q3 国内外需求走弱叠加库存高位是价格下滑的主要因素,出口来看,Q3 玻璃纤维纱及制品出口量同比/环比分别+14.4%/-4.2%。电子布 Q3 价格小幅上调,主要受下游客户补库需求带动。公司Q3单季度实现毛利率27.14%,同比/环比分别下滑 6.78/1.73pct,扣非归母净利率 9.8%,同比/环比分别-8.4/-8.8pct,毛利率已降至 09 年后新低,但扣非归母净利率好于 13 年周期底部水平,或反映公司成本费用优势仍有所加强。但考虑到当前行业库存压力仍较大(巨石三季度末存货周转天数达 140 天,为 14 年来最高水平,环比/同比+4/61 天),我们预计短期内玻纤价格或仍将继续磨底。

看好公司中长期成长性,维持“买入”评级

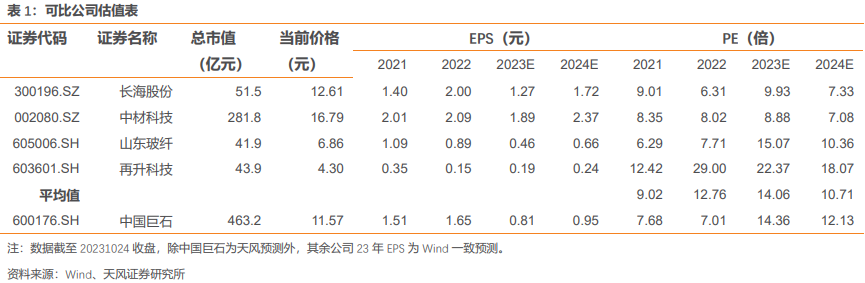

当前玻纤行业多数厂商已处于亏损状态,价格进一步向下空间有限,且当前盈利环境有助于引导行业新增产能有序扩张。中国巨石作为全球粗纱龙头及电子布龙头,具备成本及产品结构优势,继续看好行业应用场景拓展带来的需求渗透率提升及公司中长期成长性。考虑到公司 Q3 利润下滑较多,下调 23-25 年归母净利润预测至 32.2/38.2/48.5 亿元(前值:44.2/58.4/68.4 亿元)考虑到公司龙头地位,给予公司 24 年 16 倍目标 PE,对应目标价 15.20 元,维持“买入”评级。

风险提示:玻纤供给超预期;需求成长逊于预期;电子布竞争超预期,公司产品价格下调等。

公司历年经营情况及可比公司估值表

财务预测摘要