来源 :华创建筑建材研究2023-10-25

事项

中国巨石发布2023年三季报:2023年前三季度,公司实现营业收入114.25亿,同比-29.04%,实现归母净利润26.74亿,同比-51.54%,实现扣非归母净利润16.24亿,同比-54.84%。

评论

公司三季度业绩承压。公司前三季度实现营业收入114.25亿,同比-29.04%,归母净利润26.74亿,同比-51.54%;实现扣非归母净利润16.24亿,同比-54.84%。23Q3单季度实现营业收入35.96亿,同比-14.23%,归母净利润6.11亿,同比-53.41%;扣非归母净利3.54亿元,同比-53.83%。三季度公司业绩承压,主要系三季度粗纱价格表现较弱,粗纱的单位盈利继续下行所致。

粗纱市场竞争加剧,公司产品结构优势显现。我们预计公司Q3粗纱量价均出现小幅下滑。据卓创资讯,9月底行业缠绕直接纱均价降至约3545元/吨,较6月底均价下降11.0%;库存方面,9月底国内重点区域企业库存较6月增加6.1%,在行业投产放缓的情况下仍在提升,行业需求承压。但从地区结构来看,公司主产地成都、桐乡整体实现一定降库,出货情况或明显好于行业平均;我们预计主要系公司产品结构持续优化,以风电、热塑为代表的高端产品需求仍保持相对韧性。电子纱/电子布方面,据卓创资讯,9月底行业电子纱均价较6月底提升约12.0%,行业价格在低位实现企稳;公司电子布上半年销量4.07亿米,同比+24.2%,我们预计公司Q3仍维持较好的出货率;考虑到2023年行业整体盈利能力承压下电子布基本无新增产能,且行业库存仍处低位,我们预计电子布价格继续下降空间不大;公司产能行业领先且成本优势显著,若需求回升有望带来较大业绩弹性。

行业新增供给明显放缓,公司产能扩张加固龙头地位。据卓创资讯,截至9月,2023年行业新投放产能仅有公司的九江4线(20万吨),行业投产计划多数后延,新增供给明显放缓;供给端看,23年9月下旬NEG荷兰工厂宣布破产,国内个别企业亏损也已接近现金成本,我们判断后续玻纤市场有望加速分化及行业出清。公司逆势扩产,成本优势及产销能力行业领先。后续公司已公告产能投放包括九江智能制造基地项目二线(年产20万吨)、淮安零碳智能制造基地(年产40万吨),我们预计公司未来产能投放仍将稳步进行,行业龙头地位稳固。公司海外市场秉持“以外供外”的发展思路,上半年公司埃及/美国子公司分别实现净利润2.15亿/0.33亿,海外子公司合计净利率达19.3%,高于公司整体扣非净利率,在国内市场相对疲软的情况下,全球化布局优势凸显。

投资建议

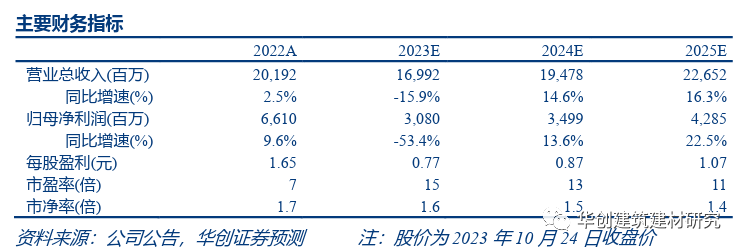

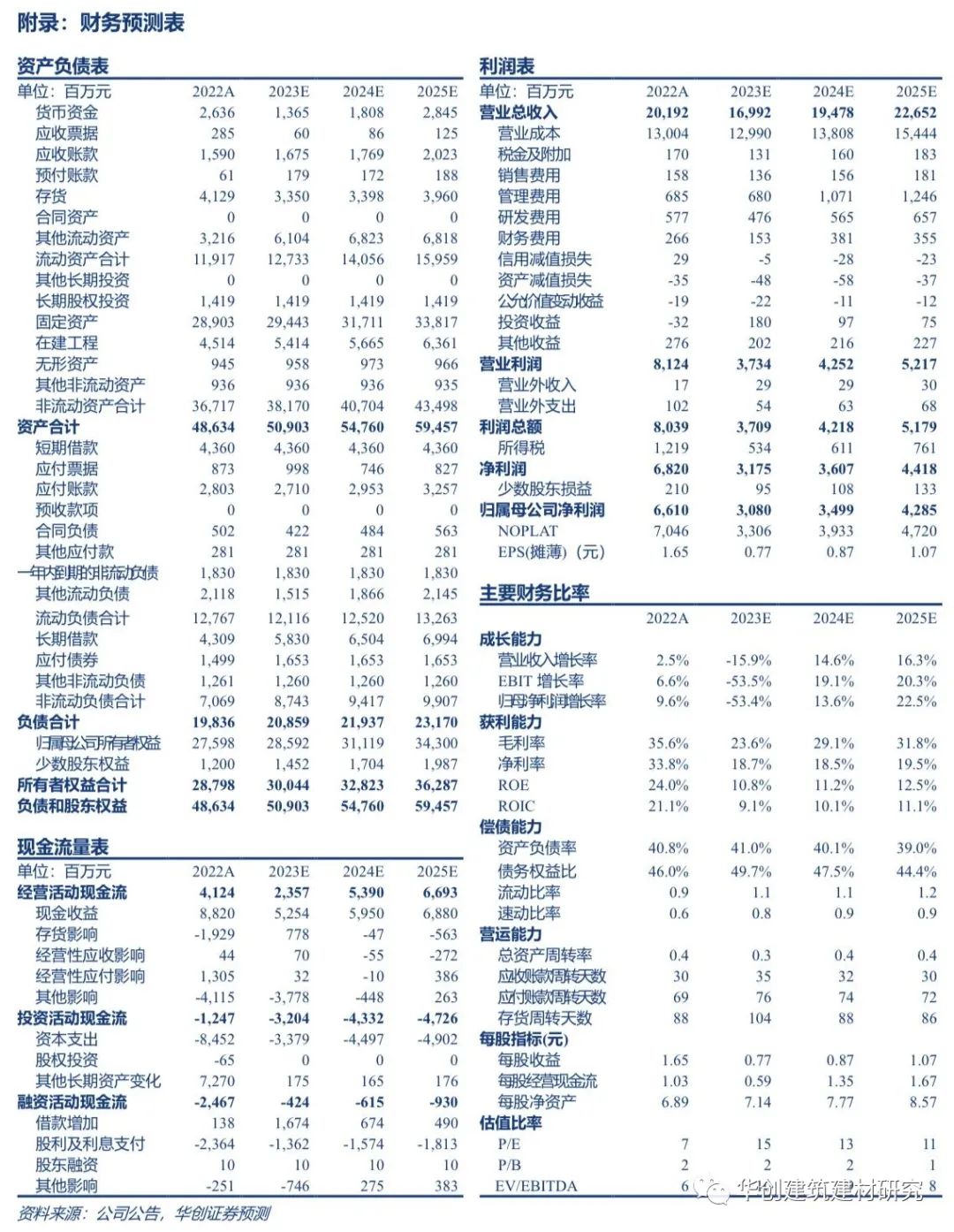

公司为玻纤行业龙头,成本优势显著。由于行业需求整体承压,我们调整公司2023-2025年EPS预测至0.77/0.87/1.07元/股(原预测分别为0.96/1.20/1.49元/股),对应PE各为16x/14x/12x,考虑到玻纤处于周期底部,过去10年公司估值中枢为20xPE,基于历史估值法我们给予公司2024年18xPE,对应目标价15.66元,维持“推荐”评级。

风险提示

产能建设进展不及预期,原材料价格波动,玻纤产品价格下滑。