来源 :中国银河证券研究2023-10-27

【报告导读】

1. Q3粗纱价格下跌,公司营收和净利同比下降。

2.产品结构调整初显成效,电子纱价格企稳回升。

3.产能继续扩大,产品结构优化持续。

核心观点

事件:中国巨石发布2023年三季报,2023年1-9月实现营业收入114.25亿元,同比下降29.04%;归母净利润26.74亿元,同比下降51.54%;扣非后归母净利润16.24亿元,同比下降54.84%。

Q3粗纱价格下跌,公司营收和净利同比下降。2023年Q3公司单季实现营业收入35.96亿元,同比下降14.23%;归母净利润6.11亿元,同比下降53.41%;扣非后归母净利润3.54亿元,同比下降53.83%。整体来看,公司2023年前三季度业绩同比均出现大幅下滑,下滑原因是因为玻璃纤维粗纱需求低迷、价格大幅下降所致。2023年前三季度建材市场受地产下行等因素影响需求走弱导致粗纱需求下降。此外2023年国内玻纤粗纱产能陆续释放,行业竞争加剧,价格回落。根据卓创资讯数据,2023年9月份,国内玻纤主流产品无碱粗纱2400tex缠绕直接纱均价为3520.04元/吨,较去年同期下跌16.91%。

产品结构调整初显成效,电子纱价格企稳回升。在汽车电子、基站建设等领域快速发展下,前期大规模投建形成的新增产能逐步释放,公司调整产品结构,提高中高端产品占比,实现电子布销量持续增长。从电子纱电子布行业需求端来看,下游PCB市场整体开工仍偏低,虽终端汽车及电子电器相关销售量有所增加,但PCB厂家新单接单量依旧有限,整体需求端支撑仍显乏力。根据卓创资讯数据,9月国内主流玻纤厂家电子纱G75月度均价为 8600元/吨,环比上涨3.3%,电子纱景气度上行。巨石桐乡年产能10万吨的电子纱智能三线已于2022年6月投产,将为公司带来一定业绩增量。

产能继续扩大,产品结构优化持续。报告期内公司桐乡10万吨细纱配套3亿米电子布生产线、成都15万吨短切原丝产线顺利点火,九江智能制造基地20万吨项目1线投产,实现了“电子基布全球第一”的目标。公司后续产能继续扩大,埃及12万吨粗纱产线项目建设稳步推进,公司规模经济优势将进一步增强,在产品供应能力及定价权方面占据更有力的主导地位,进一步巩固公司玻纤行业龙头地位。此外,公司产品结构调整优化持续,不断提升风电纱、电子布等高精尖难及高附加值产品比重,发展增长潜力大的玻纤复合材料产业,打造玻纤产业生态圈。与此同时,公司设立巨石新能源公司,建设全球首个玻纤零碳智能制造基地,投资风力发电项目,实现结构调整及转型升级,提高公司产品及业务的可持续发展能力,全面提升企业价值。

投资建议

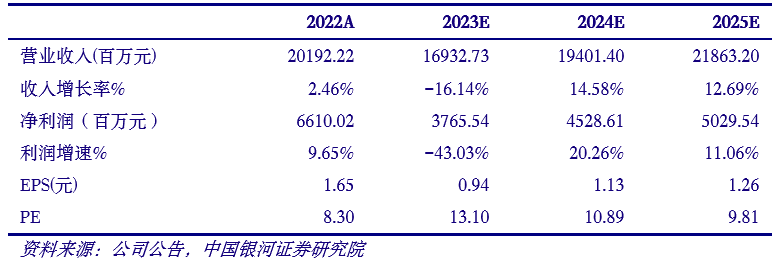

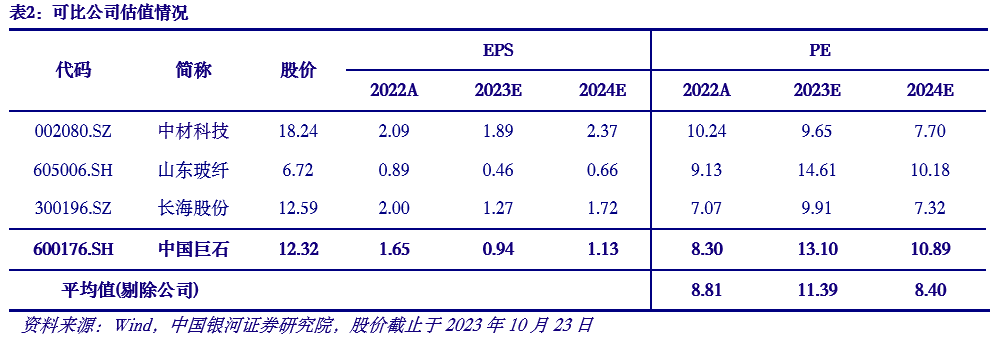

作为玻璃纤维行业龙头企业,公司在成本、规模、技术、品牌等方面均具有明显优势。随着公司产能的持续释放以及中高端产品占比的提升,公司业务有较大发展空间。预计公司23-25年归母净利润为37.66/45.29/50.30亿元,23-25年每股收益为0.94/1.13/1.26元,对应市盈率为13.10/10.89/9.81倍。基于公司良好的发展预期,维持“推荐”评级。

主要财务指标预测

风险提示

需求恢复不及预期的风险,原燃料价格涨幅超预期的风险,行业新增产能超预期的风险。