3月20日,玻纤龙头中国巨石发布2023年年报,营收和净利润双降,公司归母净利润30.44亿元,同比下降53.94%。由于玻纤产品价格下跌,处于历史低位,公司2023年业绩遭遇大幅下滑。为了应对目前困局,公司管理层已经开始调整,原本计划投资8.47亿元的桐乡员工宿舍建设项目也宣布终止。

营收降两成,净利对半砍

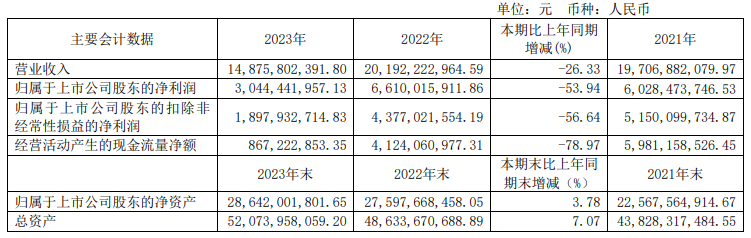

中国巨石年报显示,2023年实现营业收入148.76亿元,同比下降26.33%。成本端来看,营业成本107.10亿元,同比下降17.64%,费用等成本18.48亿元,同比下降0.43%。营业总收入扣除营业成本和各项费用后,归母净利润30.44亿元,同比下降53.94%。

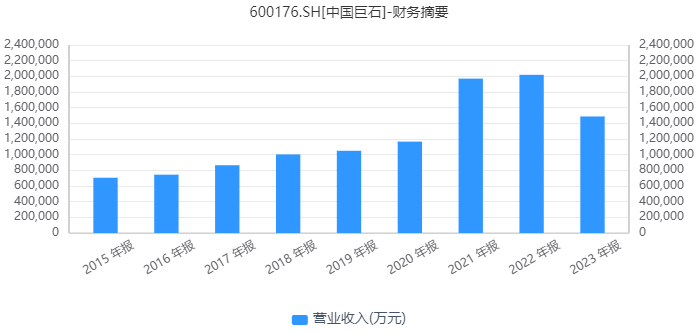

数据显示,过去10年,中国巨石的业绩稳步增长,营收规模在2022年超过200亿元,达到201.92亿元。归母净利润方面,公司近年来也是稳步增长,只在2019年出现小幅下滑,2021年和2022年都曾突破60亿元,2022年净利润66.10亿元创出历史新高。

2023年,公司实现扣非净利润18.98亿元,同比下降56.64%,连续两年下滑;经营活动产生的现金流净额8.67亿元,同比下滑78.97%,同样连续两年下滑。

公开信息显示,中国巨石股份有限公司成立于1999年,于1999年在上交所上市,公司总部位于浙江省嘉兴市,公司主要从事玻璃纤维及制品的生产、销售。2023年,公司实现粗纱及制品销量248.14万吨,电子布销量8.36亿米。

公司还同时发布了利润分配预案,拟向全体股东每10股派发现金红利2.75元(含税),截至2023年12月31日,公司总股本40.03亿股,以此计算合计拟派发现金红利超11亿元,该年度公司现金分红比例为36.16%。经审计报告确认,截至 2023年 12 月 31 日,母公司资本公积金余额为61.36亿元。

价格下跌,产品毛利率下降13.97%

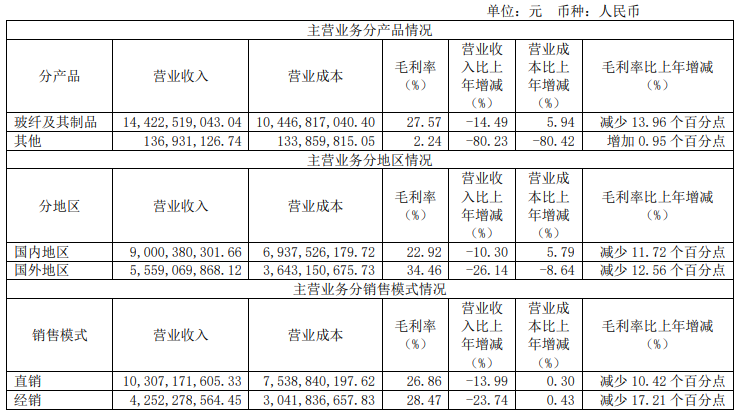

年报显示,公司主营产品收入主要是玻纤纱及制品的销售。2023 年公司玻纤纱及制品实现营业收入为144.23亿元,占主营业务收入的比例为 99.06%。与2022年相比,玻纤纱及制品营业收入下降 14.49%,营业成本上升 5.94%,毛利率下降 13.97 个百分点,主要原因是 2023 年全球经济环境不确定性加大,增长动力不足,供需失衡问题持续影响行业发展,玻纤产品销售价格大幅下降,导致公司营业收入和毛利率下降。

风口财经注意到,公司玻纤纱及制品毛利率在2021年曾达到49.87%,这两年大幅下滑,2023年已经降到了27.57%。

公司主营业务销售中,国内销售占 61.82%,同比上升 4.68 个百分点。国内营业收入同比下降 10.30%,国外营业收入同比下降 26.14%,毛利率也分别下降11.72%和12.26%。公司表示,公司主动调结构拓市场,国内和国外市场销量均实现增长,但是玻纤产品销售价格大幅下降,导致公司国内和国外两个市场营业收入和毛利率均下降。

另外,玻纤产品销售价格下降,导致直销和经销的毛利率也都明显降低。公司2023年主营业务销售中,直销占比70.79%,较上年同期上升 2.55 个百分点,直销营收同比下降13.99%,毛利率减少10.42%。经销方面,毛利率同比减少17.21%。

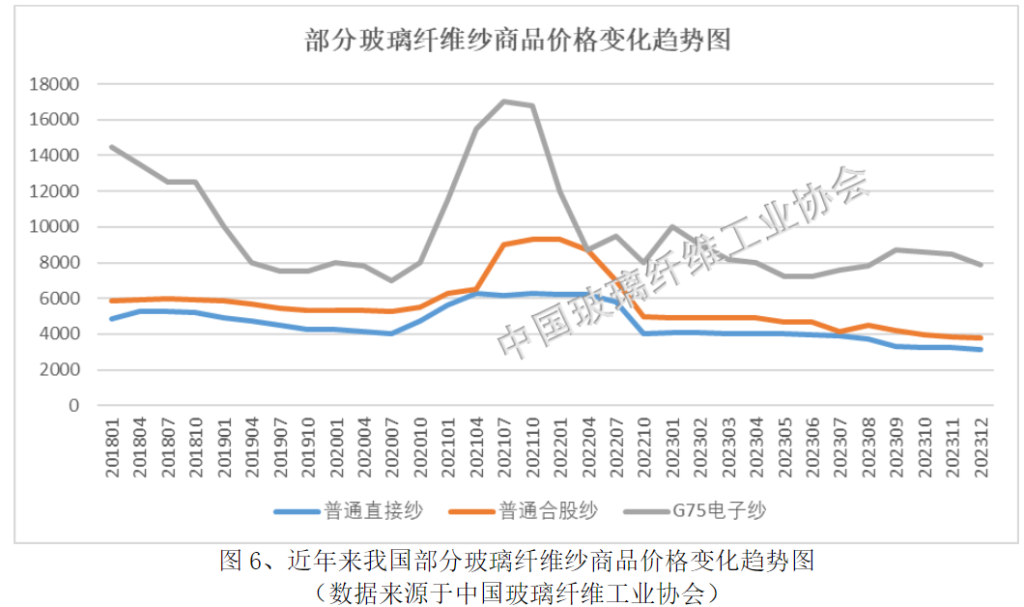

玻纤产品价格方面,受前期产能快速扩张及“双节”需求季节性回落影响,2023 年年初池窑企业库存压力快速加大,部分中小池窑企业因资金链紧张而率先开启降价模式,直接纱等部分规格化大宗产品价格屡创新低。年中,在部分细分市场需求小幅回温带动下,池窑企业逐步实现产销平衡,库存规模逐步恢复至正常状态,但在外围产业资本虎视眈眈下,市场整体信心不足,产品价格难觅回升之机。待到四季度,部分池窑企业为有效削减库存以便迎接市场新一轮季节性回落,再度启动降价模式。目前,大部分玻璃纤维纱产品均已处于历史最低价。

数据显示,2023 年我国规模以上玻璃纤维及制品制造企业(不含玻璃纤维增强复合材料制品企业)主营业务收入同比降低9.6%,利润总额同比下降51.4%,达到97亿元。在产量继续保持增长的背景下,

主营收入出现近两位数的同比下降。

德邦证券认为,当前国内玻纤竞争格局仍待改善,截至2024 年2月行业库存约90.64万吨,环比+6.3%,节后下游复工较慢叠加供应持续高位,行业库存有所增加,导致价格或仍底部盘整。2023年至2024年电子纱基本无新增产能,供给侧收缩下行业库存或较低,电子纱有望较粗纱率先迎来价格拐点,而公司凭借规模及成本优势在当前价格体系下依然保持一定盈利水平,看好公司电子纱部分盈利弹性。

高管更迭,项目终止

玻璃纤维是一种性能优异的无机非金属材料,种类繁多,优点是绝缘性好、耐热性强、抗腐蚀性好,机械强度高。玻璃纤维通常用作复合材料中的增强材料、电绝缘材料和绝热保温材料,电路基板等国民经济各个领域,是国家重点鼓励发展的新材料产业。

自2000年以来,中国玻纤一直处于高速发展阶段,全球玻纤已形成较明显的寡头竞争格局,中国巨石、泰山玻璃纤维有限公司、重庆国际复合材料股份有限公司、美国欧文斯科宁(OC)、日本电气硝子公司(NEG)、山东玻纤集团股份有限公司这六大玻纤生产企业的玻纤年产能合计占到全球玻纤总产能的70%左右,我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的70%左右。我国玻纤应用领域主要集中在建筑材料、交通运输、电子电气、风电、工业设备等领域,占比分别为34%、16%、21%、14%、15%,与全球玻璃纤维消费结构相比,我国玻璃纤维在交通运输领域的应用比例还有较大提升空间。

中国巨石坚持“先建市场,后建工厂”,稳步实施“三地五洲”战略,国内现有桐乡、九江、成都、淮安(在建)四大生产基地,国外在美国南卡、埃及苏伊士也有生产布局。

经历高速发展后,公司的业绩突然下滑,公司也在采取措施应对。

在高管层面,公司连续发布3个公告。中国巨石3月20日发布公告称,因工作调整,张毓强先生申请辞去公司总经理职务,之后继续担任公司副董事长及董事会专门委员会相关职务,将在公司董事会的战略把控及重大事项决策方面继续发挥作用。经董事长提名,董事会提名委员会审核,公司董事会同意聘任杨国明为公司总经理。杨国明,1973年出生,高级工程师,浙江工业大学工商管理硕士,现任公司副总经理,巨石集团有限公司总裁。

公司董事会还审议通过了《关于聘任公司副总经理的议案》,董事会同意聘任沈林为公司副总经理。沈林1979 年出生,工程师,现任公司国内生产总监兼计调物流部总经理。

公司于近日收到公司董事刘燕的辞职报告,辞职后刘燕不再担任公司任何职务。刘燕辞去公司董事职务后,公司董事人数空缺 1 人。公司董事会审议通过了《关于董事辞职及增补董事的议案》。经公司控股股东中国建材股份有限公司提名推荐,并经公司董事会提名委员会进行资格审查,公司董事会同意杨国明为公司第七届董事候选人,任期至第七届董事会任期届满。本事项尚需提交公司股东大会审议。

另外,中国巨石还公告,终止桐乡8.47亿元员工宿舍建设项目。公司表示,未来在桐乡进行大规模扩大玻璃纤维生产基地的可能性较低,产能规划预计将更多地布局在其他地区,公司拟终止桐乡生产基地配套员工宿舍建设项目。项目原规划建设12幢楼高33层的配套员工宿舍,预计总投资金额8.47亿元,计划分两期共四年完成,项目经审批同意后,尚未进行实质性建设。

西部证券认为,2023 年下半年开始,行业产能投放已经明显放缓,展望2024 年,随着海风需求恢复、光伏边框等应用拓展逐步放量,行业供需存在边际改善。