(来源:基叔)

中国巨石(600176.SS)— Asia Pacific

日期:2026年5月17日

评级:增持(Overweight)

行业观点:有吸引力(Attractive)

目标价:人民币 48.00 元(上调自 33.00 元)

投资摘要:AI 驱动玻纤布需求加速,上调目标价

我们继续将中国巨石视为材料领域 AI 基础设施建设的关键受益者之一。随着 AI 相关需求推动高端玻璃纤维消费,行业供需动态呈现健康态势。我们将目标价上调至人民币 48 元。

核心投资逻辑

1)电子布上行周期与产能领导地位加速

公司于 5 月 13 日宣布新增 5 万吨电子纱及 3.2 亿米电子布扩产项目,其中超过 60%的产出面向薄型、超薄及极薄产品,瞄准 AI 相关应用。管理层预计该项目约需 1.5 年建成。该项目是对 2026 年 3 月投产的 10 万吨电子纱产能的增量补充。巨石正明确将自己定位为 AI 及非 AI 玻璃纤维产品的产能领导者,旨在抓住价格上涨与市场份额提升的机遇。

2)AI 需求持续收紧玻纤供应

AI 服务器、高速交换机及高端 PCB 的需求持续推动高端电子玻璃纤维产品及电子布的强劲消费。生产商正将更多产能转向更高规格产品,导致标准产品(如 7628 电子布)供应趋紧。因此,7628 电子布价格年初至今已上涨约 55%,从约人民币 4.4 元/米涨至 6.8 元/米。

3)巨石的竞争优势

公司目前正在对 Low DK Gen 1 & 2、低 CTE 及 Q-glass 等 AI 相关产品进行认证。尽管行业同行仍面临织布机可用性有限的制约,巨石目前运营约 5,000 台织布机,并已订购额外 3,900 台。巨石的规模与成本管理能力应能支撑其竞争定位。管理层还强调,贵金属(玻璃纤维生产设备的关键投入)价格上涨可能实质性推高行业资本开支要求,我们认为这将放缓更广泛的行业扩张计划,进一步支撑行业定价动态。

4)估值与目标价

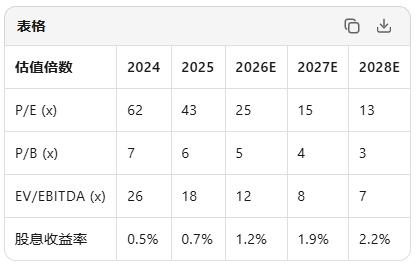

我们将目标价上调至人民币 48 元,以反映高端电子布产品带来的高于预期的盈利贡献。巨石目前交易于约 23 倍 2026 年市盈率,而同业为 40–180 倍。我们认为 AI 相关应用的需求有望推动估值重估。

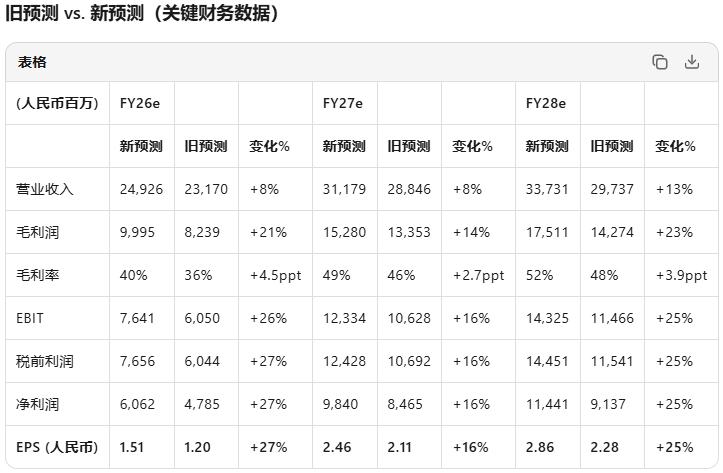

目标价与盈利预测调整

我们更新巨石的模型以反映 FY25 实际盈利。

估值分析

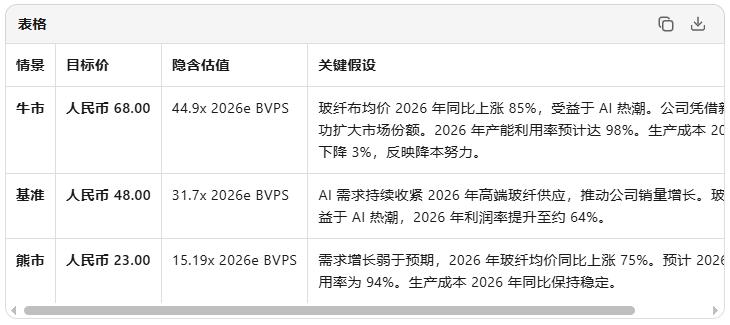

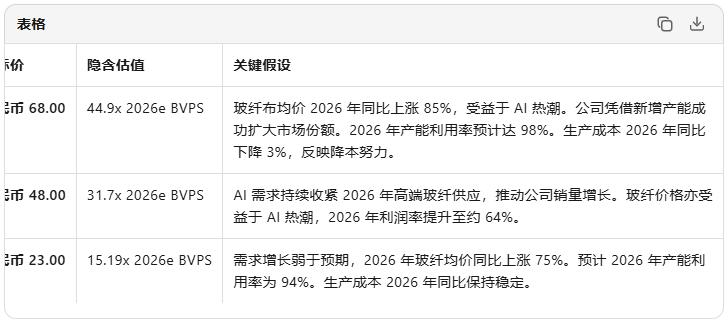

我们的新目标价人民币 48 元基于剩余收益模型(Residual Income Model)的基准情景,鉴于对巨石长期增长的高可见度。关键假设保持不变:

WACC:7.9%;

股权成本:8.0%(基于 Beta 0.91、无风险利率 1.6%、股权风险溢价 7%);

永续增长率:4%。

情景分析:

牛市情景:人民币 68 元(上调自 37 元)—反映强于预期的价格前景,由更紧的行业供应和更强的需求复苏驱动。

熊市情景:人民币 23 元(上调自 18 元)—反映弱于预期的需求及快于预期的产能释放填补 AI 热潮下的供需缺口。

历史估值区间

市盈率(P/E):目前交易于 20.8 倍一年期前瞻市盈率,高于历史均值 11.3 倍

市净率(P/B):目前交易于 4.2 倍一年期前瞻市净率,高于历史均值 1.6 倍

财务摘要(Exhibit 5)

风险回报分析(Risk Reward)

目标价:人民币 48.00 元

基准情景:贴现现金流。关键假设:WACC 7.9%,永续增长率 4%。

共识评级分布:

85%增持(Overweight);

15%中性(Equal-weight);

0%减持(Underweight)。

增持核心理由(Overweight Thesis)

1)AI 驱动的电子布上行周期为收入增长提供支撑。

2)新宣布的电子纱及电子布产能扩张进一步巩固其产能领导者地位。

3)高端及标准电子布定价在未来 1–2 年应继续获得支撑,因为 AI 相关需求增长持续超过行业供应增量。

4)成本竞争力仍是巨石的关键优势。

三种情景分析

投资驱动因素

通过全球产能扩张带来的销量增长扩大市场份额。

下游行业需求好于预期。

通过先进技术实现成本节约。

全球收入敞口

中国大陆:60–70%;

欧洲(除英国):10–20%;

北美:0–10%;

中东及非洲:0–10%;

亚太(除日本、中国大陆及印度):0–10%;

印度:0–10%。

目标价/评级风险

上行风险:

需求好于预期;

原材料价格下降;

检修停产多于预期。

下行风险:

全球需求放缓;

原材料价格上涨;

行业产能过剩。

摩根士丹利预测 vs.市场共识(FY Dec 2026e)

举报/反馈

举报/反馈