来源 :青岛供应链2026-01-07

百字摘要:瑞茂通“49%参股+51%国企控股”的混改合资模式,曾借国企信用背书实现快速扩张,却暗藏担保链脆弱隐患。行业下行周期中,该模式缺陷全面爆发:20.01亿债务逾期、控股股东股权超比例轮候冻结,担保链断裂引发合资方反目诉讼,业务协同沦为资金虹吸工具。此案揭示,脱离风险隔离的混改合作,终将在周期冲击下陷入生存危机。

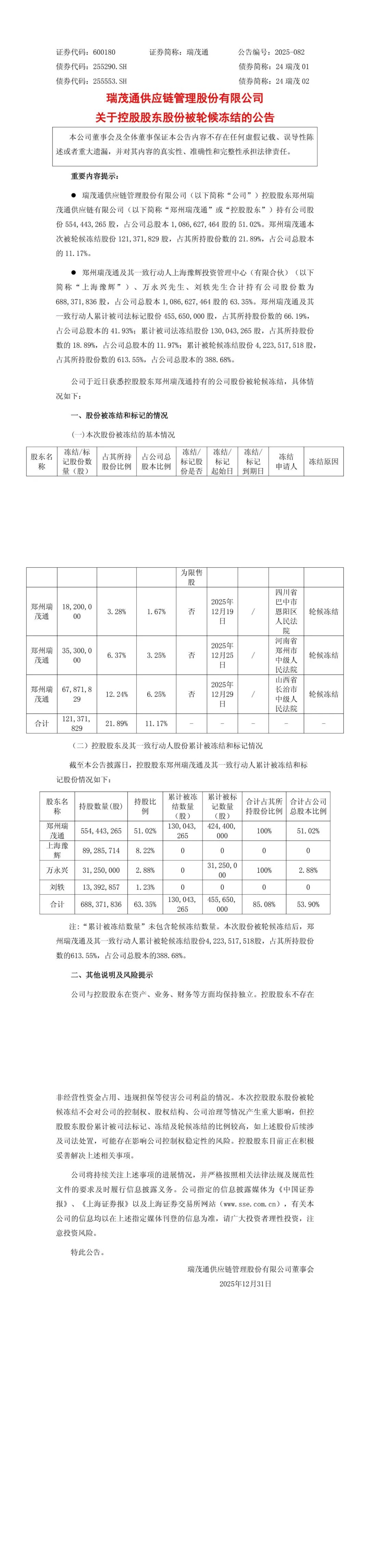

作为A股首家民营煤炭供应链上市企业,瑞茂通曾凭借“民企参股、国企控股”的标准化混改模式登顶行业,其“49%参股+51%国企控股”的架构被视为资源互补的典范。然而,当煤炭行业进入下行周期,这一模式赖以生存的担保链率先崩塌,叠加债务逾期、股权冻结等连锁风险,曾经的扩张利器彻底沦为生存枷锁。截至2025年12月,瑞茂通累计债务逾期达20.01亿元,占净资产25.37%,控股股东股权超高轮候冻结比例,更将企业推向控制权易主的边缘。

一、合资模式架构:看似双赢的利益平衡设计

瑞茂通的合资模式呈现高度标准化特征,核心逻辑是通过股权与治理结构的精准设计,实现“国企资源+民企效率”的互补。股权层面,除与晋能控股的对等50%:50%合作外,其余均采用“国企51%控股+瑞茂通49%参股”的架构,合作方覆盖陕西煤业、河南交投等116亿元注册资本规模的国企阵营,形成跨区域能源供应链网络。

治理结构上,合资公司董事会实行“3+2”董事配置,国企方提名3名董事掌控重大决策权,瑞茂通提名2名参与治理;董事长由国企委派夯实控制权,总经理由瑞茂通推荐主导日常运营,财务总监由国企派驻把控资金风险。这种设计在行业上升期精准匹配了双方诉求:国企借助民企效率激活资产,瑞茂通依托国企信用获取低成本融资与市场资源,实现快速扩张。

二、担保链暗线:模式扩张的隐性风险炸弹

合资模式的扩张动能,本质依赖“国企担保+民企反担保”的隐性链条。以陕西陕煤供应链为例,合资公司40亿元银行授信全由国企控股股东担保,瑞茂通则以49%股权质押提供19.6亿元反担保,将责任锁定在持股比例内。这种模式在全合资体系复制,形成“国企信用背书-合资公司融资-瑞茂通反担保”的资金循环。

但这一链条存在致命缺陷:风险隔离机制缺失。当瑞茂通自身陷入流动性危机,其质押的合资公司股权会被司法冻结,直接击穿担保体系。2025年3月,成都蓉欧瑞易因2.7亿元借款纠纷起诉瑞茂通,揭露了合资公司沦为瑞茂通资金池的真相――通过闭环交易虹吸资金,却在风险暴露时引发担保代偿连锁反应。

三、周期冲击:下行周期中的模式失效与风险传导

行业上升期的资源互补,在下行周期彻底异化为风险传导。2025年煤炭行业进入调整期,煤炭指数年末收盘较年内高点下跌0.61%,动力煤价格降幅超10%,瑞茂通主业营收同比下滑28.97%,归母净利润下滑40.34%。主业疲软叠加融资环境收紧,瑞茂通债务危机全面爆发:累计逾期金额攀升至20.01亿元,涵盖金融机构借款与商业承兑汇票,多个银行账户被冻结,68.33亿元银行授信中未使用额度仅12.27亿元。

危机迅速向合资体系传导:陕西陕煤供应链等合资公司股权被冻结,国企合作方纷纷收紧合作,山西焦煤暂停新业务并启动穿透式审计;曾经的协同优势沦为负担,郑州兴瑞实业、河南中平能源等合资公司2024年贡献负投资收益,进一步加剧亏损。更严峻的是,控股股东187.67%的股权轮候冻结比例,意味着股权价值已无法覆盖债务,控制权易主风险直接动摇合资体系根基。

四、混改启示:从瑞茂通困局看国企民企合作的核心逻辑

瑞茂通的悲剧,为国企混改合作敲响了风险警钟。当前监管新规下,单纯“国企信用背书+民企运营”的模式已难以为继,新的混改方向更强调资产隔离化与风险规避化,通过股权托管、固定收益约定等方式实现利益平衡。瑞茂通模式的核心缺陷,在于将合作根基建立在信用背书而非真实业务协同上,缺乏风险隔离机制,最终导致“一荣俱荣、一损俱损”。

对国企而言,未来合作需强化对民企财务健康与内控水平的审核,避免沦为民企融资的“信用工具”;对民营供应链企业而言,脱离主业盈利支撑的杠杆扩张不可持续,需回归供应链服务本质,构建真实业务协同。瑞茂通当前的生存危机,本质是模式错位的必然结果,其后续债务重组与合资模式重构的成效,将直接决定企业存亡,也为同类混改合作提供了深刻的反面教材。

以上观点仅供参考,不构成任何投资建议!不足之处请多多包涵,欢迎加关注私信或评论区批评指正!

换帅救不了?瑞茂通刚迎实控人掌舵,就被监管问询、账户冻结、股份全封、股权禁售、子司贱卖五大危机逼至悬崖

瑞茂通危机深度解析:债务与股权双爆雷下的困局与启示

债务爆雷+股权冻结:瑞茂通供应链帝国的崩塌危机