来源 :朝阳永续2026-03-23

1. 生益科技一季度业绩预期怎么样?

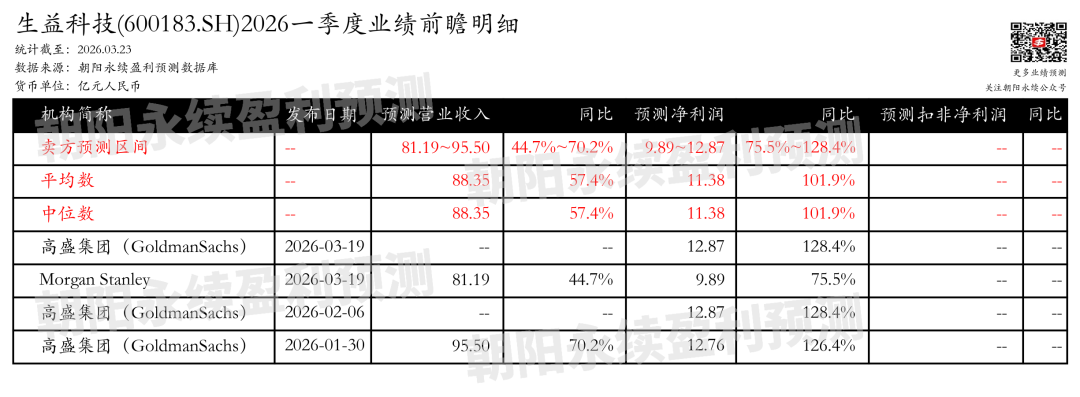

截至2026年03月23日,根据朝阳永续季度业绩前瞻数据:

预测营业收入81.19~95.50亿元,同比增长44.7%~70.2%;预测净利润9.89~12.87亿元,同比增长75.5%~128.4%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 生益科技最新卖方观点

高盛集团(GoldmanSachs)认为:生益科技在东莞的高层管理讨论了CCL进展、材料供应和CCL产能扩张。管理层对AI需求增长推动CCL规格升级持积极态度,认为这将支持长期增长。随着需求增长,公司承诺在产能和研发上投入,以推动发展,包括早期产品发布、充足产能和提高生产收益率以满足增长需求。预计全球AI服务器CCL市场价值在2026/27年将分别增长142%/222%,M9及以上价值贡献将从2026年的10%增加到2027年的45%。预计生益科技的CCL在AI服务器市场的份额将从2025年的不到5%增长到2027年的15%。维持买入评级。

分业务来说:

1)高端CCL迁移:管理层对CCL需求增长持积极态度,预计随着AI基础设施的增加和计算能力的持续迁移,对高速连接和低功耗的需求将增加,推动CCL规格从交换板和中板迁移到计算板和背板,增加每台AI服务器机架的CCL美元含量。

2)材料供应:CCL材料包括铜箔、织物(玻璃纤维或石英)和化学品。供应短缺主要在织物,而铜箔和化学品相对较好。铜箔主要来自日本,台湾和中国大陆的供应商也在增加,支持供应。织物供应紧张,因为主要供应商(来自日本)在产能扩张上较慢;然而,扩张已于2025年下半年开始,中国大陆的供应商也在扩大产能。

3)产能和研发承诺:生益科技继续监控产能扩张、技术开发和客户扩张。管理层承诺在产能和研发上投入,以推动CCL技术开发,目标是早期产品发布、充足产能和提高生产收益率以抓住需求和扩大客户。公司致力于创新解决方案(例如新材料、配方、加工等),以开发高端CCL,并持续推动CCL迁移,成本和产量能够进入大规模生产阶段。

Morgan Stanley认为:生益科技在AI CCL领域有望获得市场份额,尤其是对NVIDIA的供应,尽管ASIC PCB市场份额有所下降。公司估值在2026年预期市盈率28倍,吸引力不足,维持观望态度。AI服务器需求预计在未来几年增长,生益科技将从国内外AI需求中受益,特别是在NVIDIA的供应份额上仍有提升空间。生益科技在CCL能力上有所提升,成为少数具备M8及以上能力的公司之一。然而,对于Trainium2 PCB,生益科技自2025年下半年以来市场份额下降,转向Gold Circuit。对于Trainium3,预计PCB大规模生产将从2026年第二季度中后期开始,但预计Gold Circuit将继续是主要供应商,生益科技市场份额将低于10%。原材料价格上涨对生益科技利润率的影响需关注,尤其是中低端产品。尽管如此,对于数据中心领域,生益科技应能将成本上涨转嫁给最终客户。提高目标价至70元人民币,维持观望态度,因为关键海外客户的AI收入占比到2027年仍低于10%。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。