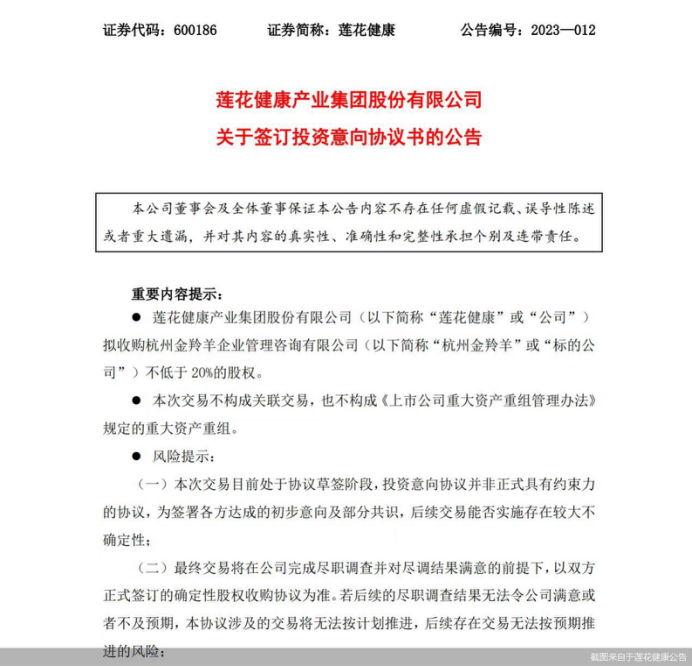

3月27日晚间,莲花健康公告,为完善公司产业布局及提升未来盈利能力,公司签署投资意向书,拟以现金方式收购杭州金羚羊企业管理咨询有限公司(简称“杭州金羚羊”)不低于20%的股权。

公开信息显示,杭州金羚羊就成立于2018年5月,拥有“自嗨锅”等品牌,是一家从事方便餐食研发、生产和销售的企业。而作为昔日“味精大王”,莲花味精此举从调味品将并购触角跨界至“自热火锅”,又是在打什么算盘?

01

溢价高达2000%

说到杭州金羚羊,或许并不为大众所熟知。但是旗下的“自嗨锅”品牌随着前两年自热食品的走红而被大众熟知。2015 年,自热食品从微商圈走红,2017 年市场上便已经有多达 40 个自热火锅品牌。但方便食品真正迎来高光时刻是在 2018 年。

自嗨锅作为自热火锅品类中的知名品牌,据媒体报道称,自嗨锅品牌线上全渠道在2021年“双11”期间总销售额突破1亿元,连续四年霸榜第一。

而对于莲花味精并购杭州金羚羊股权的交易对价,根据初步尽调结果预估,本次交易对价预计介于3-6亿元之间,溢价率约970%到2000%。如此高的溢价率,监管部门也十分关注。两天之内,上交所针对此次收购下发两次问询函。

上交所要求莲花健康核实并补充披露,杭州金羚羊从成立至今历次股权变动和估值情况,说明是否存在短期内估值大幅变化的情况;与同行业可比公司对比,说明本次交易对价的合理性;本次交易在高溢价率的情况下是否会设置业绩承诺等其他保护上市公司利益的措施;公司与交易对方和相关方是否存在应披露未披露的协议或其他利益安排,是否存在向交易对方或相关方输送利益的情况。

同时,上交所还提出,莲花健康以味精、面粉、鸡精为主要产品,杭州金羚羊与公司现有业务存在较大差异,要求莲花健康补充披露杭州金羚羊近三年的主要财务数据,包括营业收入、成本、各项费用、净利润、资产、负债以及主要产品毛利率情况,并说明相关数据变动的原因、盈利能力是否具备可持续性、能否与公司产生业务协同。

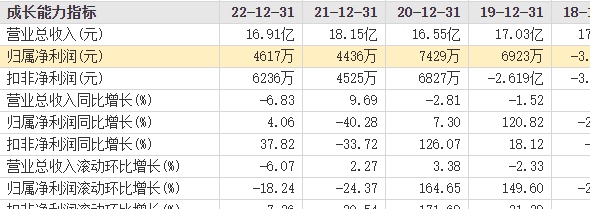

高溢价的背后,与“味精第一股”的发展横盘密不可分。近几年,莲花健康的发展可谓是不尽如人意。2020年-2021年以及2022年前三季度,公司分别实现营收16.55亿元、18.15亿元、13.15亿元,同比变动比例分别为-2.81%、9.69%、-1.09%;对应归属净利润分别为0.74亿元、0.44亿元、0.49亿元,同比变动比例分别为7.3%、-40.28%、32.98%,整体增长并不明显。也正因为如此,莲花健康才会瞄上“自嗨锅”,寻求其他增长曲线。

02

成功几率有多少?

莲花健康曾是全国最大味精生产和出口基地,此前曾陷入经营和债务危机,年年亏损,而在经历2020年重组后莲花健康扭亏为盈,并宣布发力复合调味品。

但除了味精,公司旗下复合调味品推进收效甚微,2022年上半年,味精仍是营收的主要来源,其营收达6.29亿元,占当期总营收的73%,而鸡精等符合调味品的营收仅有0.97亿元,占当期总营收的15%。

而这次押宝“自嗨锅”,又有多少成功几率呢?一方面,“自嗨锅”主打年轻消费者。随着城市化进程的加快,衍生出了大量的独居青年,他们更是认同“懒宅文化”,成为自热火锅的主打市场。所以,长远来看,“自嗨锅”的发展前景还算是明朗的。

从赛道来看,自嗨锅确实是自热火锅品牌中知名度较高的一款。中国自热火锅行业市场集中度较低,其中颐海占比最重,占比13.1%,自嗨锅占比11.3%,莫小线占比9.8%,其他企业占比65.8%。

但目前来看,据莲花健康公告,杭州金羚羊2022年实现营业收入约为8.2亿元,对应实现的净利润约为1993.85万元。收购其20%的股份,按照2022年的业绩粗略估算,20%的股份也仅能为莲花健康贡献1.64亿元的营收,400万元的归母净利。这对于莲花健康而言,也不过是杯水车薪。

另一方面,对于自热火锅的口碑,消费者怀疑多于认可。从整体市场来看,数据显示,中国自热火锅体验度差原因最重的为食材不新鲜,占比44%,占比第二的原因为感觉不健康,占比42.1%,占比第三的为有安全隐患,占比38.3%,味道不好占比35.6%,没有火锅味道占比28.4%,这些制约因素也在影响着自热火锅。而具体到“自嗨锅“上,多次陷入食品安全风波成为隐忧。在黑猫投诉平台搜索“自嗨锅”,共有投诉信息近600条,其中大多是“吃出皮筋”“吃出虫子”“吃出毛发”“肉变质”等食品安全问题。

而除了在经营规模上谋求增长之外,莲花健康看上“自嗨锅”或许另有所图。一方面,是在调味品领域,莲花健康自重组之后一直在谋求味精之外的品类拓展,但在激烈的市场竞争面前,时至今日仍旧收效甚微,因此,拓品类成为莲花健康的新选择;另一方面,杭州金羚羊除了自嗨锅之外,本身就具备“网红”属性的年轻化基因,并且近两年正在积极谋求预制菜品类的拓展,这或许才是莲花健康舍得如此高溢价的重要原因。

但值得一提的是,此番要以3到6亿元的现金收购收购“自嗨锅”股权,而且莲花健康称,本次收购资金来源为自有或自筹资金(银行借款)。然而2022年三季末莲花健康总资产也才为23.31亿元,账上货币资金13.09亿元,资产负债率达49.12%。尤其是2020年经营性净现金流为-7.94亿元,2022年9月末才带来1.39亿元的现金流动。

在此番境地下,若再溢价如此之多“套”在“自嗨锅”上,不知莲花健康自身是否有“赔了夫人又折兵”的担心。