来源 :第一上海金融2023-11-08

主要数据

行业:煤炭

股价: 13.14 港元

目标价: 22.0 港元(+67.42%)

市值:977.8 亿港元

煤价下滑导致净利润下降

2023年前三季度公司实现收入1350.4亿元,同比-20.2%;实现归母净利润155.25亿元,同比-46.8%。前三季度主要受煤炭及化工品价格下滑,使得煤炭业务以及煤化工业务盈利能力下滑。逐季度看,Q3公司收入为403亿元,同比-28%;实现归母净利润45.2亿元,同比-52.4%。

鲁西矿业及新疆能化顺利交割

根据公司公告,鲁西矿业51%股权及新疆能化51%于三季度末正式交割,两矿的财务数据将并入报表中。2023年前三季度路西矿业实现营收120.3亿元,归母净利润为16.4亿元;新疆能化实现收入36.6亿元,归母净利润为5.2亿元。根据权益复兴项目前三季度为兖矿贡献11亿元归母净利润,单Q3贡献净利润约3亿元。

安检趋严导致国内产量下滑

前三季度煤炭业务实现收入人834.1亿元,同比-24%,其中自产煤收入700.8亿元,同比-25%。商品煤产量9730万吨,同比-3%;销量9917万吨,同比-2%。公司综合自产煤价格跌至793.6元/吨;吨煤成本为441元/吨。分季度看,若剔除鲁西矿业和新疆能化的影响,公司Q3产销小幅下滑,产量2598万吨,环比-3%;销量2199万吨,环比-7%;虽然三季度澳洲产量逐步恢复,但由于国内安监趋严导致陕蒙地区产量有不同幅度的下滑。自产煤价格Q3环比下降13%,至727元/吨,主要是由于澳洲煤价持续下跌所导致。吨煤成本得益于澳洲产量提升,以及公司严格控费,Q3吨煤成本环比-5%至384元/吨。预计Q4澳洲基地产量将继续逐季度增长,但营盘壕煤矿及石拉乌苏煤矿未能达到预期,整体产量有望小增长。

化工品价格触底,三季度扭亏

公司前三季度煤化工业务收入为197亿元,同比+0.38%,实现产量649.5万吨,同比+14%,销量589.5万吨,同比+10.5%。由于下游需求不振,甲醇/醋酸等化工品价格持续下滑,公司平均化工品单价为3534元/吨,同比-19%。但由于鲁南化工及榆林化工的产能释放,以量补价使得整体收入平稳。三季度随油价上行,化工品价格触底反弹,使得三季度公司化工板块转亏为盈。预计Q4整体化工品供需相对平衡,价格将保持在现有水平震荡,化工板块盈利与Q3相当。

目标价22港元,评级买入

我们预计2023年随着入冬季进入煤炭需求旺季,市场煤价格将有望保持高位。根据香港会计准则,公司港股23年利润将并入鲁西和新疆能化Q4的利润,未来三年新疆五彩湾煤矿将逐年释放产能,因此调整2023/2024/2025归母净利润分别为190.3/ 218.2/249.8亿元;EPS分别为2.56/2.93/3.36元。估值方面,对应公司24年净利润参考行业平均7倍PE,给与公司买入评级,目标价为22港元。

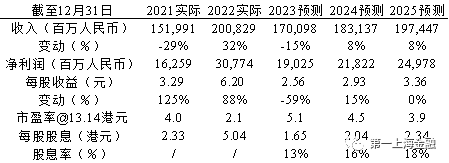

| 图表1: 盈利摘要 |

|

| 资料来源:第一上海, 公司资料 |