有网友提出要分析下泉阳泉这个企业,在这之前,我从来没听说过这个品牌。所以活到老,学到老。一个年销量6、7亿的品牌我竟然不知道,花了些时间各个渠道搜集相关的资料,对这个企业有个初步的印象。

以前矿泉水是有很多地方品牌的,但随着包装水老大大打价格战,很多地方水企消声灭迹。还有很多地方的水品牌顽强的存活着,比如云南的云南山区,几年前基本是当地的第一品牌。泉阳泉在东北销售,如果有几个亿体量,在当地应该很有影响力。

在西南基本没看到这个牌子,所以就搜了下电商和D音等渠道,了解下这款产品消费者的反应。D音上播放量最大的一条泉阳泉的视频,下面网友评论很多。大多是东北的网友,都是长年支持这个品牌,有的喝了十多年了。

再看看淘宝上,也多是老客户复购,都是几件的再买。一是说口感好,另外就是说价格实惠。当然有负面评论,主要是包装太差,或者投诉日期太陈的,这个后面结合财务数据来谈哈。

百度百科:泉阳泉位于东北三省中间的吉林省白山市抚松县中部,距泉阳镇约3km,地理坐标为东经127°33′40″,北纬42°19′58″。泉阳泉矿泉水形成及赋存条件。该矿泉水的形成严格受地质构造条件、岩性、水文地球化学条件以及地下水循环条件控制。

由于断裂构造和地形切割等作用,泉阳泉在军舰山组玄武岩裂隙中涌出。裂隙走向255°,宽3―5cm。据区域地质资料,军舰山组玄武岩中二氧化硅含量在42.60―52.76%之间,为矿泉水中偏硅酸的富集提供了充足的物质来源,玄武岩类孔洞裂隙水在火山熔岩裂隙孔隙构的成复杂的裂隙系统中赋存、汇集,在地下热源及水重力作用下形成深循环并不断溶解岩石中对人体有益的微量元素和非晶质可溶性SiO2,使地下水中偏硅酸含量增高,形成偏硅酸型饮用天然矿泉水。

泉阳泉企业成立于2001年,品牌我看了下注册于1999年,也就是大概有21年左右历史,水不错,积累了很多消费者,这也是一笔宝贵财产。饮料里面有很多品牌神一样的存在,刚才说的云南山泉,贵州的津威乳酸菌,就贵州一枝独秀。

陕西的冰峰、广州的沙士汽水等等,都是很多年老品牌,很多当地人从小喝到大。这些品牌产品外观也不怎么样,营销上也没有多余的动作。但就是由于折腾少,零售价格低,通路利润也不高,但消费者就认这个品牌,存活了很多年。但这种品牌,你要喊它突破原有区域,也不行。营销、团队都跟不上,企业也一直都在扩张,就是出不去。

淘宝大约售价是48元24瓶包邮,这个价格就是2元一瓶。从评论来看,有网友买到过37,对48元买4送1耿耿于怀。对于天然矿泉水来说,大约1.54一瓶还包邮真的是很便宜了。天然矿泉水对标的就是百岁山,基本3元一瓶,年销售大概70亿左右,而且这个市场还在成长。

然后看了看雪球上很多网友的评论,有部分比较偏执,非常看好泉阳泉。在没有了解这个品牌之前,我判断是不是托哟。但这个票还是比较冷的,我想看下相关的研报,都是空白,关注的人应该也不多。

我估计这些股友都是东北泉阳泉的忠实粉丝,很多股友认为好产品未来就一定有很大的发展空间。自己喝,整个东北都在喝,那把它卖出东北去,还不是下个农夫?

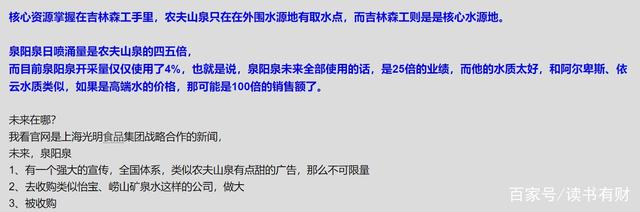

股友主要有这几种意见:第一种对标农夫山泉,农夫4100亿市值,泉阳泉就该138亿市值,20元的价格,未来合理股价在60元。

第二种就是对企业未来的发展做线性预测,矿泉水年复合增长20%,那泉阳泉未来也是20%以上增长,能做到100亿市值以上。

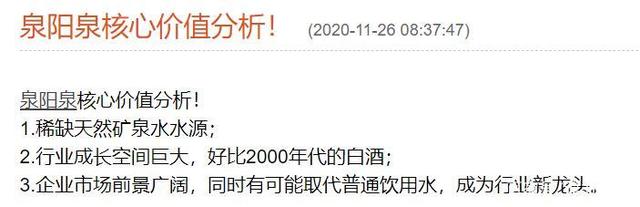

第三种就是泉阳泉是稀缺天然矿泉水,开采利用率只有4%,如果全部利用,就是25倍业绩。品质对比依云,价格还有溢价空间。企业加强广告宣传,去收购怡宝这种矿泉水公司。

价格大家也看到了,泉阳泉从最高18.75一路下跌,现在7.72,市值50多亿一点。并没有按照股友的分析来走,这些股友大概率也买了泉阳泉的股票,做了很多研究,但结果为什么大相径庭?这位网友一直再买,结果大概也能猜到。

分析一个企业我们还是从行业、企业、价格三个方面分析起走,最终好行业、好企业、好价格才是我们要去投资的标的,少点情怀,多点理性的数字。

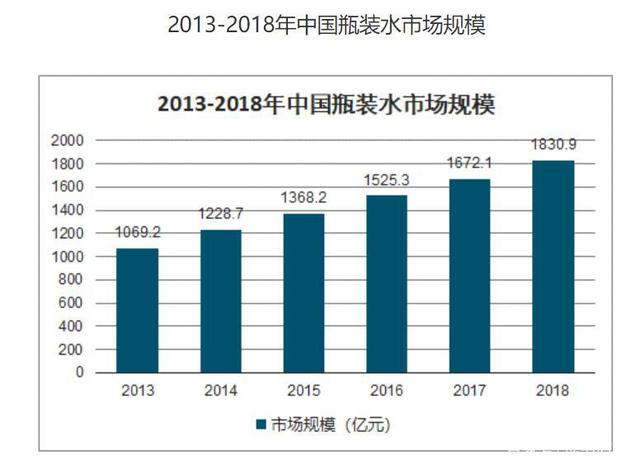

整个行业属于包装水,大约1800多亿,农夫第一、怡宝第二、百岁山第三,康师傅、统一这些仅跟其后。前三名大约占了55%以上市占,即便是第四、第五的康师傅和统一也是行业的佼佼者,只是重心不同而已。

从上述市占来看,寡头市场,红海市场,竞争激烈。我们在这个行业也做了很久,包装水都不是哪个企业都敢硬碰的市场。以前的恒大冰泉,砸人、砸广告、砸明星、砸兑奖,也是亏损出局。包括娃哈哈、乐百氏这些品牌,最后包装水都不如人意或者淡出市场。

包装水要细分就是纯净水、矿物质水、天然水、天然矿泉水这几个品类。以前康师傅靠1元水大杀四方,把所有地方品牌基本都压制了,但农夫和怡宝成功跳到2元价格段,康师傅后来无力回天,拱手把2元水市场让出。

康师傅原来也是出了“自来水”门,农夫一直强调它是天然水,大自然的搬运工,差异化城市用水。说直白了,包装水就分自来水(纯净水)、加了矿物质的自来水(矿物质水)、天然水、天然矿泉水几个类别。

康师傅、怡宝这些严格上说就是城市用水采用RO反渗透技术,过滤了水中的杂志,即不含有益元素,也不含有害元素,平时解渴是没有问题的。另外就是在纯净水基础上添加硫酸镁和氯化钾,比如康师傅的优悦,百事的纯悦等等。

另外就是农夫高明一点,其实就是天然水,不是矿物质水。衡量是不是矿物质水,就看它有不有采矿许可证,矿泉水是矿产资源,需要相关证件,大家看看有不有就知道了。有这个才能标示天然矿物质水,现在国家也很规范了。

也就是泉阳泉属于天然矿泉水,在和百岁山一个赛道,百岁山大约有80亿的销量。一看空间还是蛮大的,但是还是不要太幻想了。百岁山的创始人也是牛人,周敬良是原来“怡宝”的总经理,出来后自己创立的“景田”,其中高端水百岁山。由于百岁山不是上市公司,销量2020年推算大约在80亿左右。

回来就要说说泉阳泉和一个赛道的百岁山到底有些什么差距。水应该差异都不大,东北的矿泉水不错,但也没像茅台这样唯一,酒和水的溢价还是不一样。第一差异应该是全国渠道的布局,百岁山已经是全国布局,现在看泉阳泉还仅仅是东北。

网上也有网友在宣传泉阳泉和广东的美宜佳合作,将拥有25000家零售终端。能进美宜佳当然是好事,但硬伤在于品牌和运距。如果泉阳泉从吉林运输到美宜佳深圳的配送中心大约是3000公里的距离,算800一吨,24瓶的一件12KG,一吨83件,运费都是9元左右。

美宜佳前后台扣点至少50%以上,终端如果操作2元,供价只能在24左右,除去9元左右运费,还有15元。后期还要支持促销、运营等费用就比较紧张了,那只有操作到3元,3元就和百岁山对标,品牌肯定是硬伤。

饮料最大的硬伤就是运距,农夫大概在全国有10多个取水点工厂,运费大家也看了,只能做周边300-400公里的,远了就不行了。你要通路还有利润,为什么泉阳泉只能在东北,这个也是核心原因。

要做到3元去,要溢价,品牌就要求高。这么多一线厂家都想抢三元市场,包括农夫山泉的三元水,包装、广告都在上,好像进展也不行。

现在反过来说泉阳泉的包装,前段时间还是塑膜的,很影响品牌形象。这种贴点标签的,还是很原始的包装要溢价基本不可能,靠2元真矿泉水,消费者还是在消费性价比。网上也看到有个寻鹿的品牌,是不是泉阳泉的高端品牌,官网上没看到介绍。

即便是,要溢价3元,也是很漫长的一个过程。除了定位及广告上大量投入,地面也需要大量的人力。从行业来看,泉阳泉向外扩张已经比较难了,最好的方法是把东北还要做深做投,逐步向华北等区域逐渐渗透。

因为你要打长白山矿泉水这个概念,你就必须溢价,异地建厂肯定会打折扣。要往远的地方卖,产品就必须溢价,走高端路线。走高端其实比较难的,还是深耕东北好一点。桶装水、会议用水、团购水本地企业优势都比较大,利用国企背景,其实还有比较大的机会,现在几个亿基础应该不错。

行业我们看完了,就简单来看下企业的相关数字。首先看看年报,我们就看看2020年的年报,营收整体衰退-14.35%,从亏损14.85亿,到盈利8300万,这起起伏伏的。

业务构成来看,矿泉水6.04亿,占比44%,绿化4.37亿,占比31.84%,门业2.34亿,占比17.02%。卖泉阳泉,经营苏州园林,还卖门,还有其他很多产业,比较复杂。这个也是企业历史原因,原来主要是林业开采,后面国家政策,不能继续开采了,就转型,矿泉水成了最大的。

如果按照巴老爷子的投资理念,就是要简单,要看得懂。泉阳泉略显复杂,其他林业、门业是我能力圈之外,如果我个人暂时不会考虑。

企业几个重要指标毛利率,矿泉水是40.87%,绿化是35.3%,门业是30.88%,我们看不到分别的利润率大概是多少。就矿泉水来说,营收衰退了-14.18%,公司解释是受疫情营销。矿泉水的库存比上年减少了41%,这个我从淘宝买家的评论也看出来了,去年泉阳泉的日期非常不好。

另外两个核心指标就是净利润率和ROE,净利润泉阳泉中位值在2.81%,最新是8.79%。ROE中位值在1.99%,最新的ROE是在6%左右。就净利润率和ROE都达不到我的标准,如果实在看好矿泉水赛道,可以再看下它的成长性。

去年整体衰退-14%,今年1-9月整体成长2.11%,季报没看到矿泉水的成长情况,总体也没看到非常靓丽的成长表现。矿泉水赛道复合增长率大概是14%,泉阳泉在本土也没有享受到这波红利。2019年还有7亿的销量,2020年大概只有6.04亿,只能说还需观察。

就企业管理来说,因为矿泉水业务是包含在里面的,我们只能看到整体的数据。在整体毛利来看,37%的毛利,矿泉水板块约48%,毛利其实也不低,和国内几家知名的饮料企业差不多。

但看管理费用和养元东鹏来比,管理费用在11%左右,东鹏在3.7,%,养元在1%左右。在人员和养元对比上,泉阳泉财务是47名,养元24名;行政人员泉阳泉228名,养元332名,技术人员泉阳泉52名,养元有286名,销售人员数量差不多,生产人员泉阳泉还要多些。

从管理上看,养元体量是泉阳泉3倍以上,人员相对比较精简,养元的生产人员比较少,是因为产品有外包,泉阳泉基本是自己的工厂。

销售人员无法区分矿泉水和其他部门,广告费也看不到,当然企业也还小。从以上行业竞争来看,从企业管理来看,品牌的打造来看,对于泉阳泉都是要继续观察。估值就不多谈了,现在静态58的市盈率,最近两年成长也不理想,分红也相对比较少。就矿泉水赛道对标它行业老大百岁山,要走的路也比较远!

综上所述,大约4000多字,因为这个品牌的确没有接触,只是通过网络或者年报初步了解,肯定有不周全的,对其有研究的股友大家多交流。以上都为个人研究所用,不做任何投资建议!