报告摘要

复星医药(股票代码:600196.SH,02196.HK)成立于1994年,是植根中国、创新驱动的全球化医药健康集团,直接运营的业务包括制药、医疗器械、医学诊断、医疗健康服务,并通过参股国药控股覆盖到医药商业领域。

制药:布局广泛,市场空间大,在研管线潜力可观

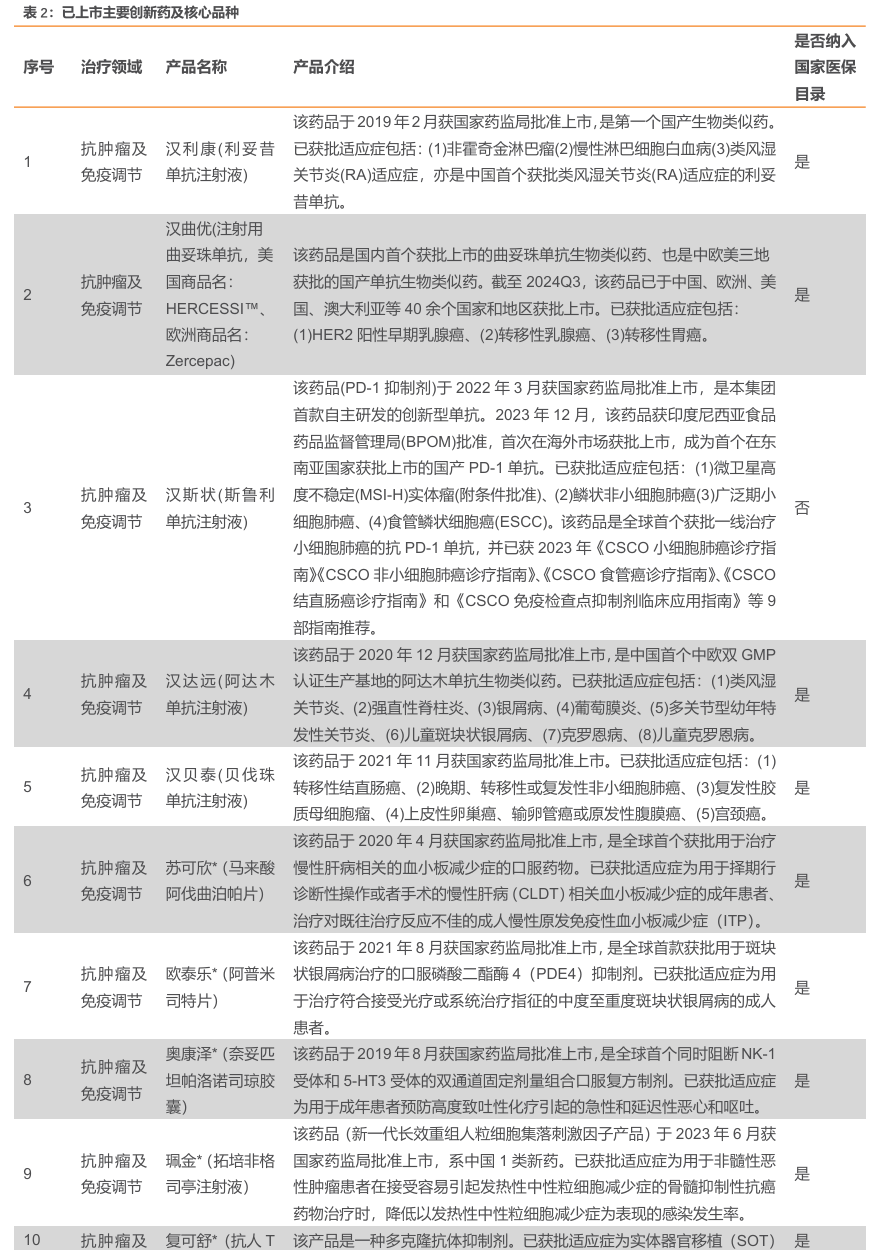

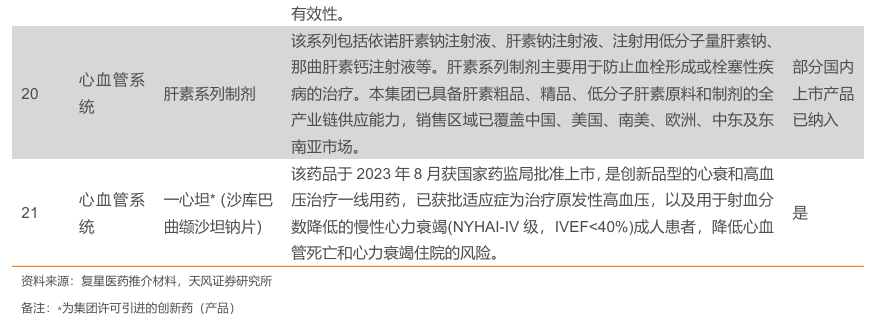

2023年,公司创新品种及核心品种超20款,制药业务销售额过亿的制剂/系列共50个,较2022年净增加3个,其中超过10亿元的品种包括曲妥珠单抗、利妥昔单抗、斯鲁利单抗及肝素系列制剂、5-10亿的品种包括马来酸阿伐曲泊帕片、青蒿琥酯等抗疟系列、阿兹夫定片、非布司他片,3-5亿的品种共8款、1-3亿的品种共34款。在研管线方面,目前在实体瘤、血液瘤、慢病、CNS、自免、疫苗领域均有布局,其中HLX-10(PD-1)、HLX22(HER2单抗)、HLX-43(PD-L1ADC)等品种均有较大潜力。

医疗器械:剔除新冠业务后恢复增长,拥有多款高端器械品种

(1)医疗美容:复锐医疗科技是全球能量源医美器械领导者之一。(2)呼吸健康:博毅雅医疗在医用呼吸机市场有开拓,营销网络覆盖多个国家和地区,并持续深化中国本土化。(3)专业设备和耗材:直观复星多项催化密集落地,围绕脑科学领域推进学术协作和商业化布局。(4)医学诊断:业务重心转向非新冠常规业务多种检测试剂完成迭代并获批上市。

医疗服务:重点地区医院已形成体系,完善多元化支付与服务体系

公司医疗服务主要可分为医院及康复学科服务。公司深耕大湾区等重点区域,形成了包括佛山复星禅诚医院在内的4家医疗机构组成的大湾区区域医联体;健嘉医疗深化康复赛道布局,深耕华东地区,推进“一城多点“模式的布局,积极推进康复医院项目的标准化复制。

目录

正文

1.创新驱动的医药健康产业领航者,多领域协同发展

1.1.厚植根基,创新国际化战略下的多元布局与发展脉络

上海复星医药(集团)股份有限公司(“复星医药”,股票代码:600196.SH,02196.HK)成立于1994年,是一家植根中国、创新驱动的全球化医药健康产业集团,直接运营的业务包括制药、医疗器械、医学诊断、医疗健康服务,并通过参股国药控股覆盖到医药商业领域。

复星医药以患者为中心,围绕未被满足的临床需求,通过自主研发、合作开发、许可引进、产业投资等多元化、多层次的合作模式,持续丰富创新产品管线,并不断聚焦差异化、高技术壁垒的产品研发,持续提升管线价值。复星医药的创新产品聚焦实体瘤、血液瘤、免疫炎症等核心治疗领域,并重点强化抗体/ADC、细胞治疗、小分子等核心技术平台。

在“4IN”(创新 Innovation、国际化 Internationalization、智能化 Intelligentization、整合Integration)的战略指导下,复星医药秉持“持续创新、乐享健康”的经营理念,持续推进创新转型,积极布局国际化,强化业务的分线聚焦,推动整合式运营和效率提升,致力于成为全球领先的医疗创新整合者。

复星医药旗下子公司众多,包括制药业务复星凯瑞(持股50%)、复宏汉霖(持股59.56%)、江苏万邦(持股100%)、桂林南药(持股96.5%)、重庆药友(持股61.04%)、GlandPharma(持股51.83%)等,器械业务亚能(持股20%),医疗服务业务淮海医院(持股35%)、佛山复星禅城医院(相关实体)。

1.2.疫情影响边际减弱,费用优化带动利率稳步增长

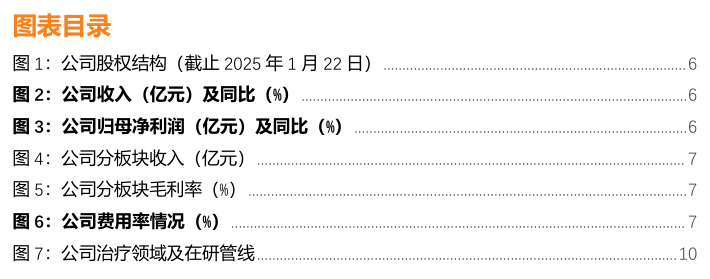

2024 年前三季度,创新药品收入稳健增长,公司实现营业收入 309.12 亿元、同比增长0.69%,不含新冠相关产品,营业收入同比增长约 5.74%。利润端受计提减值影响较大,2023 年同期对存在减值迹象的新冠相关产品、资产进行处置,及计提相应资产减值准备;联合营投资收益同比下降,公司实现归属于上市公司股东的净利润 20.11 亿元(其中,归属于上市公司股东的扣除非经常性损益的净利润 18.36 亿元,同比增长 24.58%)

2023 年,制药业务创新产品收入稳健增长,实现收入302.22亿元,毛利率53.38%;医疗器械与医学诊断业务由于新冠抗原、核酸检测试剂收入大幅下降,实现收入43.9亿元,毛利率49.86%;医疗健康服务业务保持增长态势,实现收入66.72亿元,毛利率21.6%。

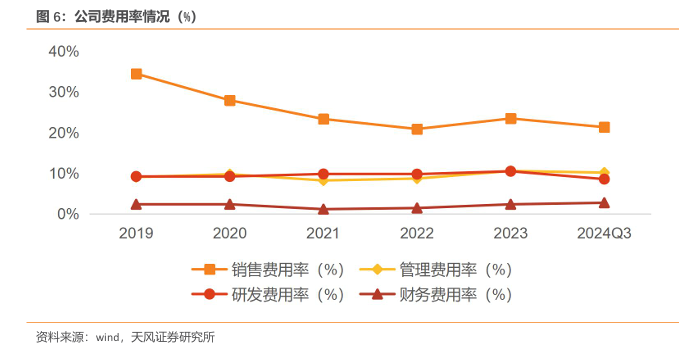

2024 年前三季度,由于新冠销售团队优化调整、资源整合,销售团队人效提升,销售费用率下降至21.33%;剔除新并购企业影响,管理费用同口径下降约3亿元,管理费用率下降为10.17%;聚焦优势管线,优化研发项目管理和资源分配,实现高效的成果转化和创新产品的持续落地,在自研投入的同时,充分践行开放式研发模式,通过产业基金等方式开展研发项目的孵化和投入,确保创新研发的可持续性,研发费用率下降为8.57%;由于美元加息、升值等因素及计息债务规模变化,财务费用率上升为2.76%。

2.制药:布局广泛,市场空间大,在研管线潜力可观

2023 年过亿品种共50个。2023年,公司创新品种及核心品种超20款,制药业务销售额过亿的制剂/系列共50个,较2022年净增加3个。其中超过10亿元的品种包括曲妥珠单抗、利妥昔单抗、斯鲁利单抗及肝素系列制剂、5-10亿的品种包括马来酸阿伐曲泊帕片、青蒿琥酯等抗疟系列、阿兹夫定片、非布司他片,3-5亿的品种共8款、1-3亿的品种共34 款。

核心治疗领域布局广泛,在研管线亮点颇多。公司目前在实体瘤、血液瘤、慢病、CNS、自免、疫苗领域均有布局,其中HLX-10(PD-1)、HLX22(HER2 单抗)、HLX-43(PD-L1 ADC)等品种均有较大潜力。

拥有成熟、全球化营销体系,管理持续完善。截至2024Q3,公司制药业务商业化团队约6000 人,其中国内约5000人,下属肿瘤创新、非肿瘤创新、广阔市场、OTC及新零售四个部分。海外团队约1000人,主要分为美国及其他市场、非洲、印度市场。公司在美国已经自建创新药销售团队,涵盖医学事务、市场准入、销售等职能。

收入方面,公司制药板块2024H1实现收入146.8亿元,同比下降8.24%,剔除新冠影响后同比增长1.89%,基本保持稳定。利润方面,2023年,公司对存在减值迹象的新冠相关产品和资产进行处置及计提减值准备共计约5.69 亿元,导致2023年利润同比下降42.54%。2024H1 制药板块利润重回增长通道,2024H1实现利润15.71亿元,同比增长10.48%。

2.1.斯鲁利单抗:差异化适应症布局,斯鲁利单抗商业化持续加速

2.1.1. PD-1 赛道拥挤,仍存在部分蓝海适应症

肿瘤细胞由正常细胞发生基因突变产生,并产生肿瘤特异性抗原,其被抗原呈递细胞(APC)识别、捕获并呈递给T细胞。T细胞活化需要APC与T细胞表面的共刺激分子相互作用。负调控共刺激分子通常也被称为免疫检查点,主要用于限制免疫系统的过度激活,而PD-1即为最重要的免疫检查点之一,在肿瘤微环境中,肿瘤细胞和肿瘤相关APC表达PD-L1,与PD-1结合后可诱导T细胞凋亡、失能、耗竭,进而抑制T细胞功能,实现肿瘤免疫逃逸。由此可见,PD-1是与肿瘤细胞免疫逃逸相关的最重要的分子之一,激活PD-1/PD-L1信号通路有利于肿瘤细胞的免疫逃逸。

从结构上看,PD-1胞内部分由2个酪氨酸残基构成,1个是靠近N端的免疫受体酪氨酸抑制基序(ITIM),另1个是靠近C端的免疫受体酪氨酸依赖的转换基序(ITSM);其中,ITIM 上的酪氨酸可恢复细胞质段的磷酸化,从而拮抗抗原受体;而ITSM参与PD-1的负性调控。细胞外部分则是由IgV样结构域组成,该结构域能与配体结合,进而抑制T细胞的活化。当细胞表面的PD-1与配体偶联后,导致PD-1胞质区的ITSM结构域中的酪氨酸发生磷酸化,募集并激活胞内的蛋白酪氨酸磷酸酶2(SHP-2),促进下游的TCR/CD3复合体和ZAP70分子发生去磷酸化,进而抑制磷脂酰肌醇3激酶(PI3K)等的活化,抑制下游通路中AKT、ERK等的激活,从而进一步诱导CD8+T细胞和CD4+T细胞处于失活状态,抑制相关细胞因子分泌和T淋巴细胞增殖,起到免疫负调控作用。

PD-1 抑制剂市场规模庞大,赛道拥挤。随着国内生物医药产业的蓬勃发展,PD-1 单抗市场竞争日益激烈。截至2025年2月,国内已有 12 款 PD-1 单抗获批上市,包括 10 款国产 PD-1 和 2 款进口 PD-1。这些 PD-1 单抗在多种癌症治疗领域发挥着重要作用,涵盖了黑色素瘤、肺癌、肝癌、胃癌、食管癌等多个癌种。

2.1.2.差异化适应症布局+显著临床获益,斯鲁利单抗商业化取得积极进展

小细胞肺癌侵袭性强,目前标准治疗仍以放化疗为主。小细胞肺癌(SCLC)是一种侵袭性疾病,约占所有肺癌的15%。与非小细胞肺癌相比,小细胞肺癌具有侵袭性更强、广泛转移可能性更大的特点。小细胞肺癌分为局限期小细胞肺癌(LS-SCLC)和广泛期小细胞肺癌(ES-SCLC),临床中在对小细胞肺癌进行早期诊断时,就已有约2/3的患者出现转移,而且很多患者伴有脑转移、肝转移等。对该类患者的治疗,既往主要以化疗为主,但患者生存期往往不超过10个月。

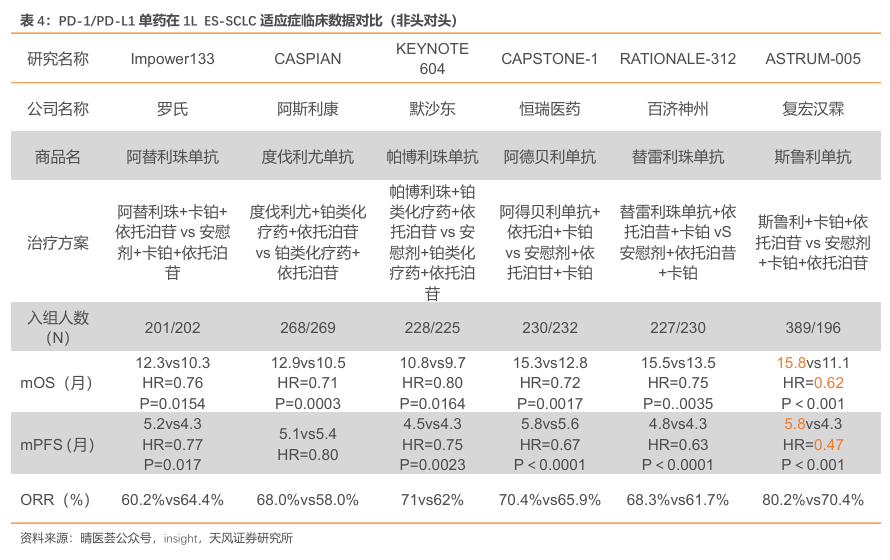

ASTRUM-005 研究显示斯鲁利单抗在 ES-SCLC 中最长的 OS 数据。以往免疫疗法对ES-SCLC 患者获益有限,阿替利珠单抗和度伐利尤单抗治疗SCLC仅带来2个月左右的生存改善。ASTRUM-005 研究作为国际多中心临床研究,证实斯鲁利单抗联合化疗用于ES-SCLC 一线治疗具有PFS和OS的显著获益。2022年欧洲肿瘤内科学会亚洲峰会(ESMO ASIA)上更新近20个月的随访数据显示,斯鲁利单抗联合化疗组在疗效及安全性上拥有明显优势。2022年欧洲肿瘤内科学会亚洲峰会(ESMOASIA)上更新近20个月的随访数据显示,斯鲁利单抗联合化疗组ITT人群中位OS已经达到15.8个月,较对照组生存获益超过4个月,这是目前为止ES-SCLC一线治疗所有药物中取得的最好成绩,中位PFS为5.8 个月,较化疗提升了1.5个月。此外,风险比(HR)为0.47,疾病进展风险降低53%。亚裔人群中位OS达到15.9个月,在疗效及安全性上拥有明显优势。

临床获益明显,斯鲁利单抗获多部CSCO指南推荐。斯鲁利单抗凭借在肺癌、食管癌、肠癌等领域优异的临床疗效,荣获2023年《CSCO 小细胞肺癌诊疗指南》、《CSCO非小细胞肺癌诊疗指南》、《CSCO 食管癌诊疗指南》、《CSCO结直肠癌诊疗指南》和《CSCO免疫检查点抑制剂临床应用指南》等9部指南推荐。在小细胞肺癌(SCLC)领域,斯鲁利单抗以临床研究中卓越的疗效和良好的安全性于2022年首次入选《CSCO 小细胞肺癌诊疗指南》,并在《CSCO小细胞肺癌诊疗指南(2023版)》中作为I级推荐(1A类证据)用于广泛期小细胞肺癌(ES-SCLC)一线治疗,成为该指南首个且唯一被推荐一线治疗ES-SCLC的国产抗PD-1单抗;此外,在非小细胞肺癌(NSCLC)方面,斯鲁利单抗表现同样亮眼,其联合白蛋白紫杉醇和卡铂被《CSCO非小细胞肺癌诊疗指南(2023版)》新增推荐作为晚期鳞状非小细胞肺癌(sqNSCLC)一线治疗I级推荐;在食管癌诊疗方面,斯鲁利单抗首次入选《CSCO食管癌诊疗指南(2023版)》,即以最高推荐等级、最强证据类别获得推荐联合顺铂+5-氟尿嘧啶(5-FU)用于一线治疗PD-L1CPS≥1的远处转移性食管鳞癌(ESCC)患者(I级推荐,1A类证据)。

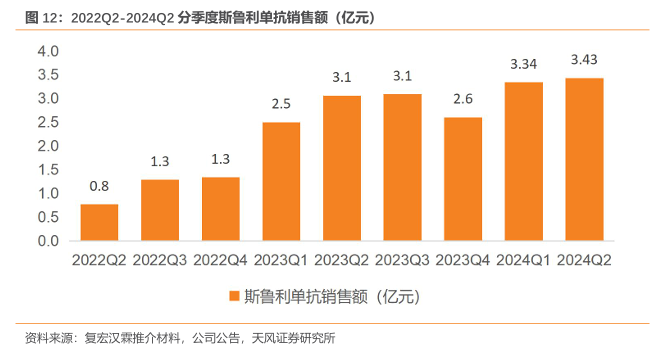

优异临床数据+患者可支付性+差异化适应症布局,斯鲁利单抗上市后快速放量。自2022年3月上市后,斯鲁利单抗在上市九个月的时间内实现收入3.4亿元。凭借优异的临床数据、持续探索患者可支付性、叠加差异化适应症布局,斯鲁利单抗维持快速放量趋势,2023H1 斯鲁利单抗实现销售收入5.56亿元。其中自2023年3月起单月销售额过亿,在2021 年以来上市的PD-1/PD-L1产品中,销量超越绝大多数对手。斯鲁利单抗2024H1实现收入6.77亿元(yoy+22%),保持稳定增长。

商业化效率高,人均生产力优于国内创新药企。斯鲁利单抗2024H1一线人均生产力约21万/月,(一线人均生产力=产品销售/销售人员数量/6个月),高于所有同期上市的PD-1/PD- L1 产品。

2.1.3.差异化布局在研适应症,商业化潜力可观

拥有独特的分子作用机制优势,斯鲁利单抗差异化布局多项适应症。与同类产品相比,斯鲁利单抗显示出与PD-1更强的亲和力、更慢的解离速度,通过独特的分子作用机制,能够更强劲、更持久的激活T细胞。在研适应症方面,公司延续了“差异化”的思路,布局局限期小细胞肺癌、胃癌新辅助/辅助、转移性结直肠癌等适应症,有望成为全球首个在以上适应症获批的免疫疗法。

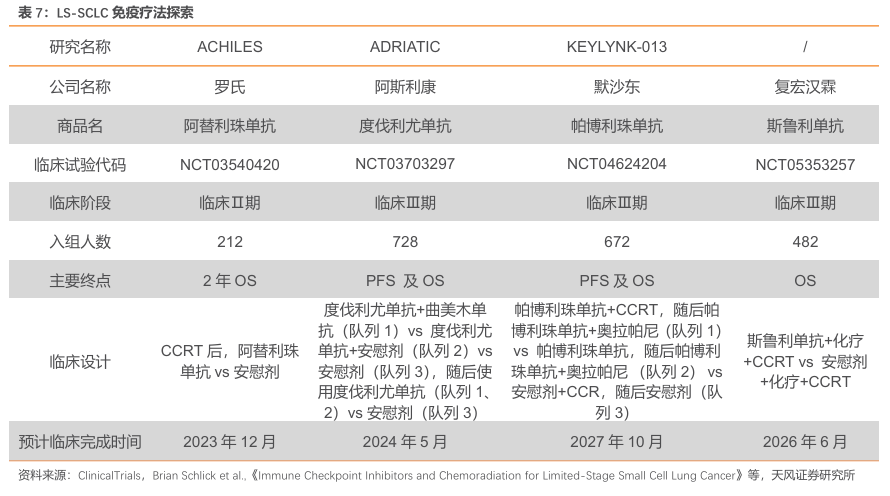

化疗仍是局限期小细胞肺癌标准治疗方案。目前,化疗联合同步放化疗(CCRT)是局限期小细胞肺癌(LS-SCLC)的标准治疗。由于约一半的患者远处转移性疾病的治疗抵抗和胸部复发率极高,局限期SCLC应用CRT的生存率较低。目前,ACHILES研究、ADRIATIC研究、KEYLYNK-013 研究等正积极探索以免疫疗法为基础的治疗方案在LS-SCLC中的疗效与安全性。

斯鲁利单抗临床Ⅲ期MRCT稳步推进,有望成为全球首个LS-SCLCPD-1抑制剂。在局限期小细胞肺癌方面,全球尚未有PD-1在该适应症获批,如试验成功,斯鲁利单抗有望成为全球首个治疗局限期小细胞肺癌的PD-1。截至2023年9月,斯鲁利单抗全球多中心临床已入组患者226例,涵盖中国大陆、中国香港、澳洲、美国等地,10月已完成欧洲首例患者入组。

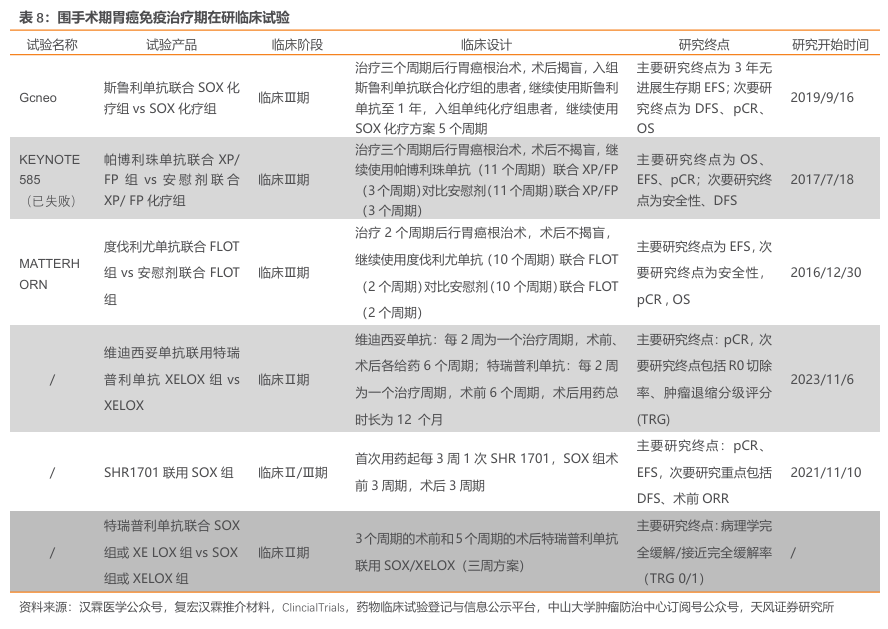

早期诊断和治疗是提高胃癌患者生存的重要途径,但考虑到我国胃癌早筛早诊尚处发展阶段,早诊率短期内无法显著提高,我国胃癌患者5年生存率的提高很大程度上取决于如何使进展期胃癌患者生存得到提高。对于进展期胃癌,根治性R0切除术是唯一的治愈手段,根治术的完成度对生存期有至关重要的影响。我国胃肠肿瘤外科联盟的数据显示,2014— 2016 年接受胃癌手术治疗的患者中,70.8%为进展期胃癌。近年来,多学科综合诊疗策略的不断调整和完善,围手术期治疗不仅能实现肿瘤的降期,提高R0切除率,且能显著改善患者预后,已成为各国的研究热点。此外,随着我国胃镜检查普及,适用于围手术期治疗的胃癌患者将逐年递增。

差异化临床试验设计,用药时间有望达20周期。据Checkmate649试验(纳武利尤单抗)受试者基线数据分析,60%晚期胃癌患者CPS≥5。因此针对斯鲁利单抗围手术期胃癌适应症的临床试验在设计伊始即提前锁定PD-L1阳性(CPS≥5)人群,使斯鲁利单抗有望成为全球首个,国内唯一胃癌围术期免疫药物。目前胃癌围术期标准治疗中位无事件生存期约3年,如试验成功,预计大部分患者使用斯鲁利单抗时间将可达20周期(方案规定最长使用时间)。

根据国际癌症研究机构(IARC)最新癌症数据库GLOBOCAN2020,我国结直肠癌的新发病例已从2015年的38.8万例增加到了2020年的55.5万例,正以每年7.4%的速度增加快速攀升。我国已成为世界上结直肠癌新发病例最多的国家。

根据《CSCO结直肠癌诊疗指南2023》,目前我国结直肠癌标准疗法基本上以贝伐珠单抗、西妥昔单抗及化疗为主。帕博利珠单抗、纳武利尤单抗两款PD-1仅批准用于MSI-H/dMMR患者,存在较明显的未满足临床需求。

阿替利珠单抗用于1LmCRC的mOS结果均无统计学差异。AtezoTRIBE研究是一项Ⅱ期随机对照临床试验,分为阿替利珠单抗组[FOLFOXIRI(氟尿嘧啶+亚叶酸钙+奥沙利铂+伊立替康)+贝伐珠单抗+阿替利珠单抗]和对照组(FOLFOXIRI+贝伐珠单抗)。2023年ASCO数据显示,阿替利珠单抗+贝伐珠单抗+化疗用于1LmCRC的Ⅱ期临床的临床结果在ITT人群中mPFS较对照组有改善(13.1个月 vs11.5个月,P=0.012),但两组mOS差异无统计学意义。

纳武利尤单抗用于1LmCRC的mPFS表现不佳。CheckMate9X8 是一项研究1LmCRC患者对比纳武利尤单抗联合mFOLFOX6(氟尿嘧啶+亚叶酸钙+奥沙利铂)+贝伐珠单抗和标准治疗(mFOLFOX6+贝伐珠单抗)Ⅱ期临床试验。结果显示,两组mPFS均为11.9个月,并无显著差异。

斯鲁利单抗联合疗法领跑1LmCRC治疗。公司于2025年ASCOGI公布其PD-1中位随访时间为31.0个月的Ⅱ/Ⅲ期延长数据。数据显示:共有114名未接受过系统治疗的mCRC患者以1:1的比例随机分配至斯鲁利单抗治疗组(n=57)或安慰剂治疗组(n=57)。两组患者分别接受斯鲁利单抗(300mg)联合贝伐珠单抗(7.5mg/kg)和XELOX(A组)或安慰剂联合贝伐珠单抗和XELOX(B组),每3周一次。

疗效方面:在A组中观察到PFS(16.6mvs.10.7m,HR0.66,95%Cl0.37–1.19)和 DOR(17.7m vs. 11.3m,HR 0.45,95% Cl 0.20–0.98)的持续改善。在微卫星稳定型(MSS)患者中也观察到了类似的PFS和OS获益趋势(PFS:16.8mvs.10.1m,HR0.65,95%Cl 0.33–1.29;OS:23.5m vs. 20.2m,HR 0.79,95% Cl 0.45–1.38)。

安全性方面:大多数irAEs为轻度(1-2级);A组中12.7%的患者发生了≥3级的irAEs;B组中有1.8%的患者发生了≥3级的irAEs。

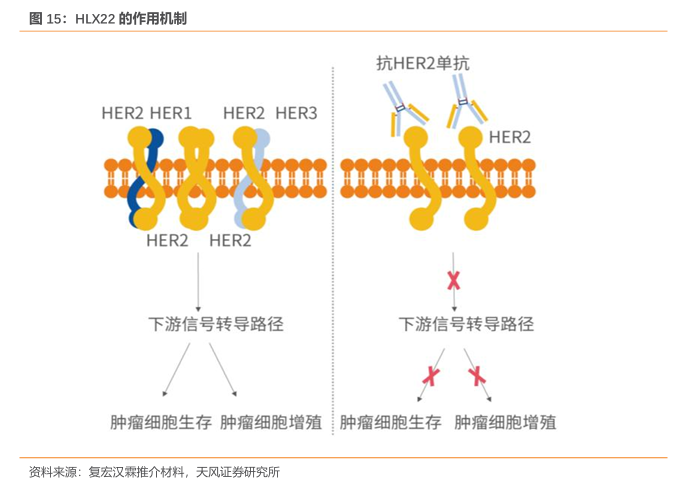

2.2. HLX22:具有改变目前一线HER2阳性胃癌SOC的潜力

胃癌具有较高的发病率和死亡率,在我国,胃癌发病率仅次于肺癌位居第二。胃癌(GC)是一种常见的消化道恶性肿瘤,原发于胃的上皮源性恶性肿瘤。胃癌有扩散性,会扩散到身体的其他部位,其中肝脏、肺、骨骼、腹部和淋巴是扩散的高风险区。

弗若斯特沙利文数据显示,全球及中国胃癌患者逐年增加,其中中国胃癌发病人数占全球总发病人数的40%以上。2016年中国胃癌新增病例达41.6万人,全球胃癌新增病例达98万人。公司预计2025年中国及全球新发胃癌患者将达54.6万人及125.6万人。

HER2 阳性胃癌占比10-15%。HER2阳性胃癌约占全部胃癌的10%-15%,不同国家的发生比例存在一定差异。对于HER2阳性患者,一线联合使用曲妥珠单抗及一线化疗药物(如氟尿嘧啶/卡培他滨及顺铂),对于靶向治疗失败的患者,在二线继续使用曲妥珠单抗+化疗(紫杉醇或蒽环类化疗方案),而三线则使用阿帕替尼、纳武利尤单抗或单一化疗。

一线HER2阳性胃癌标准疗法为曲妥珠单抗+化疗。国内HER2阳性胃癌标准疗法为2010年获批的曲妥珠单抗+化疗。目前国内处于临床Ⅱ期以上的在研品种包括康宁杰瑞的KN026 联用KN046、百济神州的ZW25及复宏汉霖的HLX22+曲妥珠单抗等。

HLX22+曲妥珠单抗展现出了更优越的疗效与更稳健的安全性。2025年1月26日,复宏汉霖的创新型抗HER2单抗HLX22的最新研究结果在2025年ASCOGI上发布:HLX22联合曲妥珠单抗及化疗一线治疗HER2阳性胃/胃食管交界部(G/GEJ)癌的II期临床研究结果显示,在 24 个月的随访期内,HLX22 组的mOS仍未达到;HLX22组的mPFS仍未达到(HR=0.2),而对照组的mPFS仅8.3个月。目前,HLX22联合曲妥珠单抗和化疗一线治疗HER2阳性晚期G/GEJ的国际多中心III期临床试验相继获中国、美国、日本、澳大利亚临床试验许可,并于中国完成首例患者给药。

HLX22:具有改变目前一线胃癌SOC的潜力。HLX22靶向Her2 的domainIV的不同表位。PDx 数据显示,与同为靶向Her2domainIV的曲妥珠单抗的联合疗法在胃癌适应症上比曲帕疗法更具优势。作为HER2抗体,其疗效不受PD-L1表达水平影响,也未观察到同适应症其它试验中出现的严重腹泻情况。公司推介材料显示,HLX22基于现阶段临床II期数据,在转移性胃癌和胃食管交界癌的一线治疗中与现行标准治疗相比,将为患者带来明显获益,具有改变目前标准治疗方式的潜力。

有望重塑胃癌标准治疗,HLX22获美国FDA孤儿药资格认定。2025年3月19日,复宏汉霖宣布HLX22获得FDA授予的孤儿药资格认定(OrphanDrugDesignation,ODD),用于胃癌的治疗。获得FDA 孤儿药资格认定的药物将享有包括临床试验费用的税收抵免、免除新药申请费、获批后七年的市场独占权等一系列政策支持,以加速其开发进程。HLX22此次获得孤儿药资格认定,是基于其在胃癌治疗领域展现出的潜力,标志着其在全球范围内的开发进程迈出关键一步。

2.3. HLX43:竞争格局良好,针对PD-1/PD-L1不响应或耐压患者

PD-L1抗体广泛用于肿瘤治疗。PD-L1,又称为CD274或 B7-H1,是一种分子量约为 40kDa的第一型跨膜蛋白。其与 T 细胞表面的 PD-1 结合后,能够传导免疫抑制性信号,从而抑制淋巴结 CD8+T 细胞的增殖。在肿瘤免疫微环境中,PD-1 在肿瘤浸润性免疫细胞上呈现表达状态,而 PD-L1 则在抗原递呈细胞和肿瘤细胞上表达。众多研究表明,在许多情况下,PD-L1 的表达赋予肿瘤细胞逃避免疫监视的能力。目前阿替利珠单抗(T药)、度伐利尤单抗等PD-L1抗体,广泛用于肺癌、黑色素瘤等许多癌症的治疗。

PD-L1 与ADC联系较少。作为一个免疫治疗药物,PD-L1抗体只要与PD-L1结合,阻碍其结合PD-1,就能产生免疫治疗的作用。但作为ADC,PD-L1抗体必须要被靶细胞内化进入溶酶体,才能将搭载的细胞毒性药物释放出来,产生ADC的治疗作用,而目前上市的PD-L1 抗体无法被细胞内化。

部分由 PD-L1 介导的癌细胞内信号通路,尤其是细胞内的 PD-L1 信号,明显不会受到传统抗 PD-L1 抗体的制约。这一发现意味着,开发新的靶向策略,精准干预癌细胞内的PD-L1 信号通路,将有望成为辅助抗 PD-L1 抗体发挥更佳治疗效果的重要手段。例如,利用 PD-L1 抗体促进 PD-L1 蛋白经由内体-溶酶体途径实现降解,进而减少循环回到细胞表面的 PD-L1 量,这将更有利于 PD-1/L1 抑制剂等免疫治疗药物充分发挥作用,也为 PD-L1 成为 ADC 药物的潜在靶点提供了坚实的理论依据。

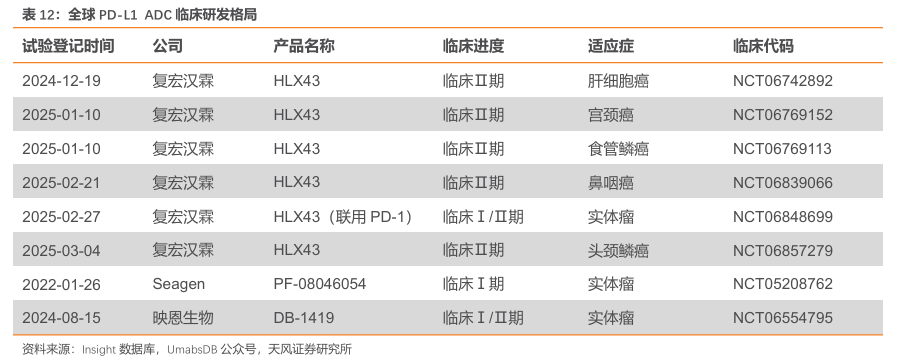

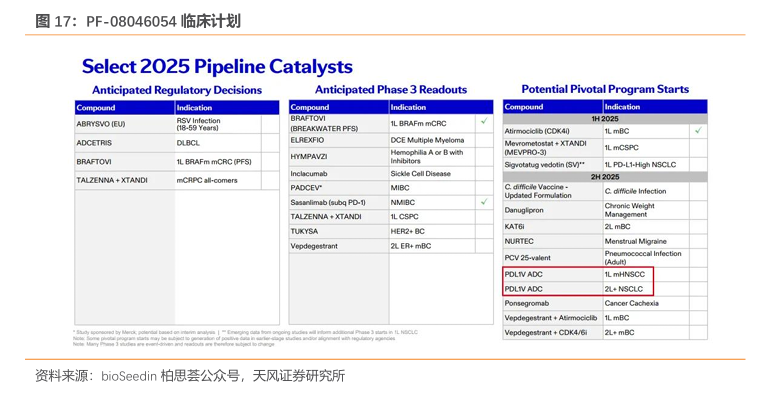

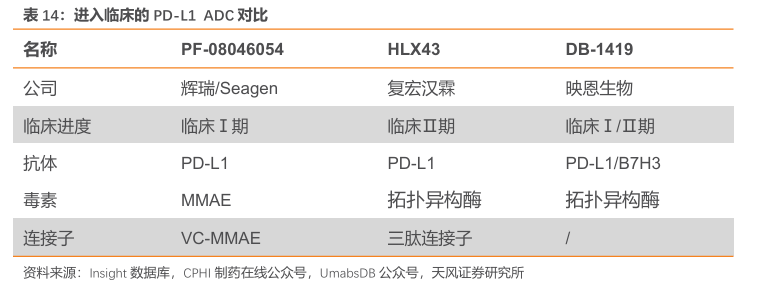

全球共3款PD-L1ADC进入临床。Seagen/辉瑞的PF-08046054于2022年1月进入临床,是全球范围内首个进入临床的PD-L1ADC。截至2025年3月19日,复宏汉霖已经同步开展6个Ⅱ期临床试验(包含Ⅰ/Ⅱ期)。此外,映恩的PD-L1/B7H3ADC于2024年8月进入临床。

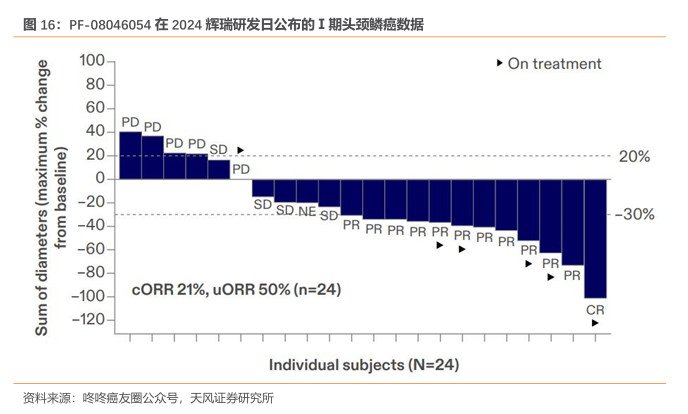

PD-L1 ADC 在Ⅰ期临床中展示初良好的疗效。Seagen/辉瑞的PF-08046054采用 MMAE作为毒素,DAR 值设定为 4,并创新性地运用蛋白酶可切割 linker。此外,其 PD-L1 抗体相较于其他已上市的同类抗体,展现出更为强劲的内吞作用。在 2024 年辉瑞肿瘤研发日上公布的数据显示,PF-08046054 在头颈鳞癌的1期临床试验中取得了令人瞩目的成果:uORR(未经确认的客观缓解率)高达 50%,cORR(确认的客观缓解率)达到 21%。

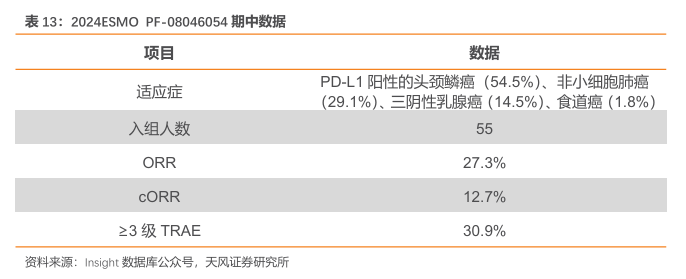

2024ESMO 会议,PF-08046054 的临床数据再次更新。数据显示:(1)基线方面,截至2024 年 3 月6日,55名患者接受了治疗(PD-L1阳性),54.5%患有头颈部鳞状细胞癌(HNSCC),29.1%患有非小细胞肺癌(NSCLC),14.5%患有三阴性乳腺癌(TNBC),1.8%患有食道癌(EC)。

(2)疗效方面:研究者评估的所有剂量和肿瘤类型的ORR为27.3%(cORR12.7%),确认mDOR为7.9个月。从1.25mg/kg开始观察到客观缓解,并且与PD-L1表达无关。

(3)安全性方面:临床未见剂量限制性毒性(DLT);1.75mg/kg是评估的最高剂量。未见免疫相关TRAE。总体≥3级TRAE为30.9%。14.5%的患者因治疗中出现的AE而停止治疗。

辉瑞在2024年财报表明,将在2025年下半年启动PF-08046054一线治疗mHNSCC和二线治疗NSCLC的两项关键3期临床研究。

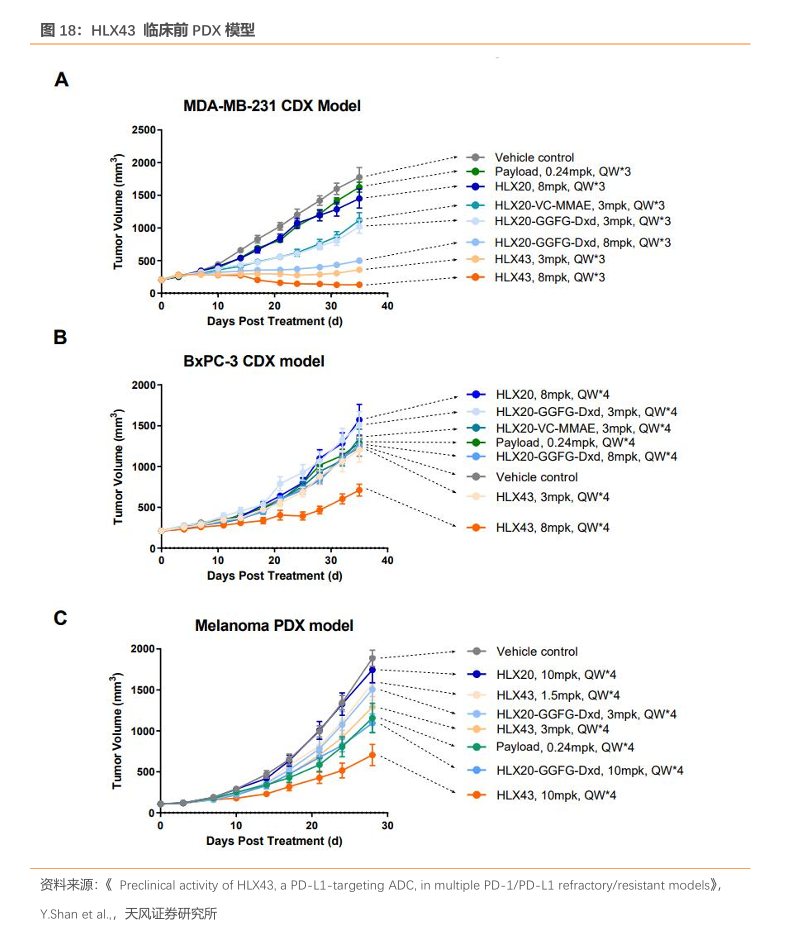

HLX43 针对PD-1/PD-L1不响应或者耐药的患者。HLX43是一款新型PD-L1靶向的ADC候选药物,由高度特异性的PD-L1人源化lgG1抗体分子与新型DNA拓扑异构酶-I(Topoisomerase I)抑制剂毒素偶联制备而成,其DAR值约为8。HLX43的新型连接子毒素能够在肿瘤微环境中特异性裂解释放,具备较强的旁观者杀伤效应,独特的作用机制使得HLX43较同类ADC产品具有更大的治疗窗口,增强ADC在实体肿瘤中的治疗效果。

HLX43 分子设计上同样可以在肿瘤微环境中特异释放,达到扩大治疗窗的效果。2023ESMO公布的数据显示:在体内药效研究中,HLX43在多种PD-L1+CDX和PDX模型中诱导肿瘤消退,并且药物安全性良好,与对照组相比各剂量组给药小鼠体重均无明显变化:例如,在MDA-MB-231模型中每周给予动物8mg/kg的HLX43,连续治疗三周后动物的肿瘤体积显著缩小,且药物未导致小鼠体重下降。与等剂量给药的anti-PD-L1Ab-GGFG-DxdADC组相比,HLX43在所有体内模型中(包括PD-L1低表达、高度异质性和对PD-1/PD-L1抑制剂不响应的模型)展现出更优异的抗肿瘤效果。

HLX43 有望成为公司管线中未来的支柱品种。辉瑞的PF-08046054已经在临床Ⅰ期读出了良好的数据,且计划于2025年直接开展临床Ⅲ期研究。我们认为辉瑞的行动证明PD-L1 ADC 良好的成药性,及后续可观的商业化潜力。复宏汉霖的HLX43是全球第二款进入临床阶段的PD-L1ADC药物。值得注意的是,HLX43在linker和payload的选择上实现了显著的迭代与升级。与PF-08046054采用传统的VC-MMAE连接子和微管抑制剂毒素不同,HLX43 创新性地采用三肽连接子搭配拓扑异构酶I抑制剂毒素。拓扑异构酶I抑制剂在T-DXd 等药物中的成功应用,初步验证了其在抗肿瘤疗效上的优越性。此类毒素在血液中的半衰期更短,意味着更好的安全性,同时其更强的膜穿透性和细胞膜亲和力便于充分发挥旁观者效应,进一步提升药物对肿瘤细胞的杀伤效率。考虑到目前HLX43是全球首家进入临床Ⅱ期的PD-L1ADC,同时开展了6项临床体现了公司对PD-L1ADC的信心,我们认为后续HLX43有望成为公司管线中未来的支柱品种。

2.4.阿基仑赛注射液:首个国内上市的CAR-T疗法,按疗效付费/医保丙类目录有望带动放量

2.4.1.国内首款上市的CAR-T疗法,LBCL及NHL数据良好

淋巴瘤是一种起源于淋巴造血系统的恶性肿瘤,其中非霍奇金淋巴瘤(NHL)约占所有淋巴瘤的90%左右,近年来发病率呈逐年增长趋势,大B细胞淋巴瘤(LBCL)是最常见的成人NHL,占NHL的40%左右。尽管化疗取得了一定疗效,但仍有约50%的患者复发或未能达到缓解,面临复发或难治艰难局面。真实世界研究数据表明不到10%的复发或难治性LBCL患者接受了可能治愈的自体造血干细胞移植(ASCT)治疗手段,还有大量患者未得到有效治疗。这种情况对医生和患者来说都是一个巨大的难题。

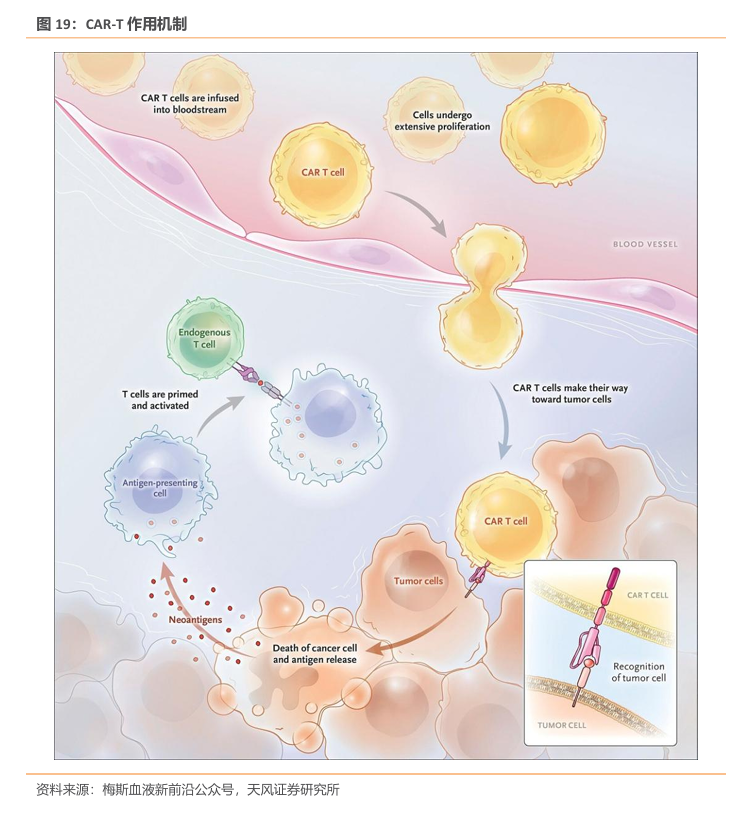

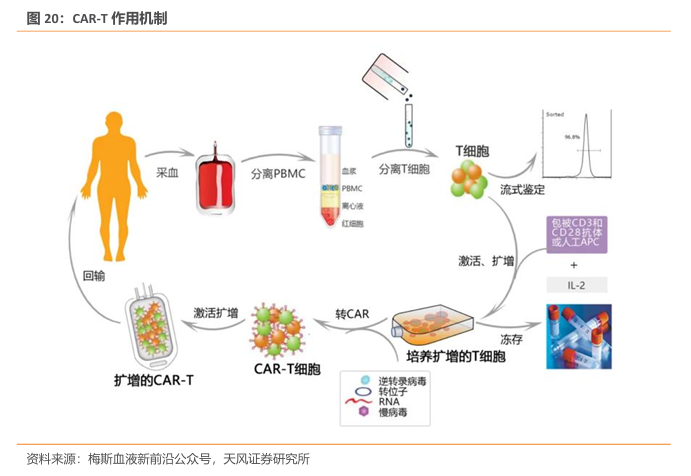

随着癌症治疗领域的不断进步,嵌合抗原受体T细胞疗法(CAR-T细胞疗法)已成为血液恶性肿瘤治疗的革命性技术。CAR-T 疗法,全称为ChimericantigenreceptorTcells,嵌合抗原受体T 细胞免疫疗法。CAR是经过基因工程改造过一种蛋白质受体,可发挥“定位导航”功能,使T细胞精准识别肿瘤细胞表面的特定蛋白质(抗原),通过免疫作用释放大量的多种细胞因子,高效地杀灭肿瘤细胞。自2017年8月全球首个CAR-T细胞产品Kymriah 获得美国FDA批准上市以来,这一疗法在短短数年间取得了有目共睹的进展。随着其疗效和安全性得到认可,正式标志肿瘤患者迎来了全新的“活细胞治疗药物时代”。

截至2024年11月,全球范围内已有12款CAR-T细胞疗法相继获得监管批准,这些疗法在针对白血病、淋巴瘤、多发性骨髓瘤等恶性血液病的治疗中展现出了不俗的疗效,使得CAR-T 细胞疗法成为肿瘤治疗的一种重要方式。

复星医药取得Yescarta权益,是国内首个上市的CAR-T疗法。吉利德通过收购来自加利福尼亚的Kite公司,成功开发出了全球第二款靶向CD19的CAR-T产品——Yescarta(axicabtageneciloleucel),主要用于治疗复发或难治性大B细胞淋巴瘤(R/RLBCL),以及复发或难治性滤泡性淋巴瘤(FL)。2017年10月,该产品获美国FDA批准上市。2021年6月,复星凯瑞从美国Kite引进Yescarta技术,进行本土化生产:奕凯达(阿基仑赛注射液),该产品于2021年获NMPA的上市批准(用于治疗既往接受二线或以上系统性治疗后R/RLBCL成人患者)。

2024年9月13日,复星医药宣布拟现金出资2700万美元(约2亿元人民币)受让Kite Pharma持有的复星凯瑞50%的股权。本次转让完成后,复星医药将持有复星凯瑞100%的股权,并拟作为单一股东现金出资1000万美元或等值人民币对复星凯特进行增资。复星凯瑞获得KitePharma许可于中国内地、香港和澳门(许可区域)及癌症治疗领域(许可领域)内独家开发、生产及商业化阿基仑赛注射液及Brexu-cel(在研项目FKC889)的权利。复星医药与KitePharma将继续通过许可合作的模式保持长期战略合作伙伴关系。

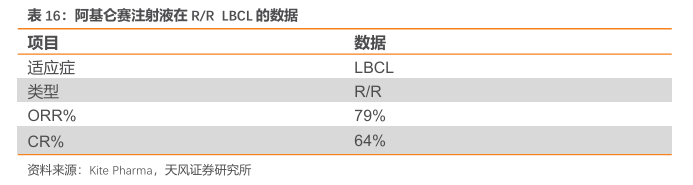

2024 年ASH期间,Kite公司发布了阿基仑赛注射液的最新临床数据。针对复发/难治性大B 细胞淋巴瘤(R/RLBCL)患者的真实世界分析共入组446名患者,显示在第二线治疗中,Yescarta 的整体生存率(OS)为71%,与关键性ZUMA-7研究结果一致。治疗的总体缓解率(ORR)为79%,完全缓解率(CR)为64%,12个月的缓解持续率(DOR)为66%,无进展生存期(PFS)为53%。此外,来自美国109个中心的1,615名R/RLBCL患者的数据表明,接受Yescarta三线及以上治疗的患者中,细胞因子释放综合征(CRS)和免疫效应细胞相关神经毒性综合征(ICANS)的发生率、严重程度和持续时间呈下降趋势。

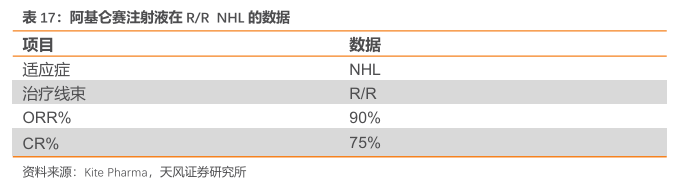

此外,公司在ASH会议上也公布R/RNHL(包括FL及MZL)的Ⅱ期研究数据。在ZUMA-5中,入组了159例患者(127例FL、31例MZL、1例DLBCL[后来排除])。中位随访64.6个月,ORR为90%,CR为75%。在达到CR的患者中,58%的患者在数据截止时仍处于CR状态。中位无进展生存期(PFS)为62.2个月(95%CI,34.9-NE;FL:57.3,MZL:NR)。无论高风险特征如何,FL患者60个月时的PFS率都是一致的。

安全性上,在五年的分析中没有出现与阿基仑赛注射液相关的新安全信号。1例患者在4年分析的数据截止后进展,并且在先前分析后没有患者死于疾病进展。在接受治疗的患者中(n=152、124FL、28MZL)中,经过四年分析后报告了3例与Yescarta无关的新事件,包括3级转移、1级膀胱癌和4级骨髓增生异常综合征。一名患者死于肺炎,与Yescarta无关。

2.4.2.针对高药价,推出按疗效付费的创新方案

CAR-T 需要个性化使用,生产成本高。区别于传统药物, CAR-T需要采集每一位患者体内的T细胞,并使用“基因疗法”对其进行改造,因此每个患者都需要一条单独的生产线,而制备完成后的产品也仅限于患者自身使用;其次,定制性还体现在CAR-T生产制备上,采集的患者T细胞运达产品制备基地后,将经过600多道工艺、20多位专业的制备工程师完成生产,并需通过严格的质控及质检步骤,以确保符合回输标准、最大化患者获益。

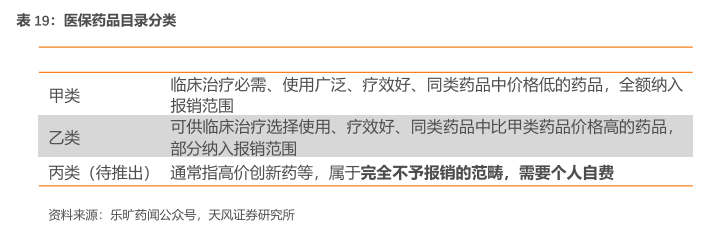

截至2024年12月,国家医保目录尚未纳入CAR-T疗法。截至2024年12月,中国已批准了6款CAR-T疗法,发展迅速且市场潜力可观。考虑到国内CAR-T疗法价格高,暂时无CAR-T疗法被纳入医保范围内,药物可及性存在较大拓展潜力。

阿基仑赛注射液中国首款淋巴瘤按疗效价值支付计划于2024年1月推出。符合条件的患者在使用阿基仑赛注射液治疗后,若未能达到完全缓解,将获得最高60万元的返还。该计划是中国首个按疗效价值支付的淋巴瘤药品的创新支付模式,阿基仑赛注射液也是中国首款按疗效价值支付的生物创新药。

商保及丙类目录推出有望扩大CAR-T疗法可及性。据《健闻咨询》报道,CAR-T疗效支付端尤其依赖于惠民保,阿基仑赛注射液纳入90款惠民保产品,超过60%的患者都是通过以惠民保为代表的商保实现支付。2025年1月17日,国家医保局召开医保部门“保障人民健康赋能经济发展”主题新闻发布会,国家医保局有关负责人表示,2025年内将发布第一版医保丙类目录。工作程序拟参照基本医保目录调整程序,但会坚持发挥市场在资源配置中的决定性作用,制定过程中充分调动保险公司、保险行业专家等参与积极性,丙类目录的商保结算价格由国家医保局组织商业保险公司与医药企业协商确定,探索更严格的价格保密措施。同时,国家医保局将采取多种激励措施,积极引导支持惠民型商业健康保险产品将丙类目录药品纳入产品责任保障范围。也将打通丙类目录与基本医保目录间的通道,做好衔接。

2.5. RT002:疗效可维持9个月,2项适应症在国内上市

2.5.1.成人中度至重度皱眉纹国内上市,商业化成果可期

肉毒素,又称肉毒毒素,是一种由肉毒杆菌产生的神经毒性蛋白质,可阻止神经肌肉接点的轴突末梢释放神经递质乙酰胆碱,从而引起松弛性麻痹,作为一种生物制药产品,肉毒素被广泛用于治疗皱眉纹、眼睑痉挛、面肌痉挛、相关肌张力障碍、斜视等。

中国肉毒素市场发展迅速,但与海外市场相比仍有差距。2020年,中国肉毒素市场规模仅为45亿元,而同期美国市场规模高达223亿元。国际美容整形外科学会的统计数据显示,2023 年全球整形外科医师施行的非手术美容项目总量达1910万次,其中肉毒毒素注射位居首位。然而,在中国市场,肉毒毒素的应用数量仍不及玻尿酸,仅排在非手术类医美项目的第二位。

中国内地对肉毒素产品的管制严格,市场准入门槛极高。目前获批上市的肉毒素产品已有6 款,分别是衡力、保妥适、吉适、乐提葆、西马以及复星医药的RT002。

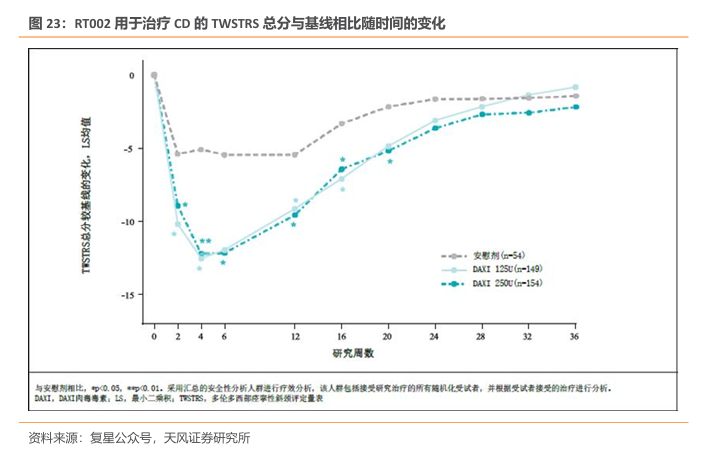

RT002 为新一代A型肉毒杆菌素,中位疗效可达9个月。RT002是一种基于Revance公司专有技术平台开发的新型、下一代、长效神经调节物,药物活性成分为daxibotulinumtoxinA型肉毒杆菌毒素。该产品通过阻断神经冲动,暂时抑制造成皱纹的肌肉运动,使皮肤更光滑,更清爽。根据公开信息,RT002的制剂中不含有人血来源的物质或动物来源的蛋白,可以在无需冷藏的条件下保持两年稳定性。重要的是,它具有持久的活性,中位疗效持续时间达到6个月,在有些参与者中一次注射的疗效可维持9个月。

RT002 已于2022 年9月获美国FDA批准(英文商品名为Daxxify)用于改善成人中度至重度皱眉纹。FDA的批准基于包含超过2700名参与者,接近4200次治疗的3期临床试验项目的结果。在关键性临床试验中,74%的受试者在接受治疗第4周,依据研究者和患者的评估,达到眉间纹改善两级以上的水平。中位疗效持续时间为6个月。最早疗效可在接受治疗1天后出现。RT002表现出良好的安全性和耐受性,在临床试验中未报告严重治疗相关不良事件。临床试验结果显示,这款疗法可能只需每年注射两次就可以维持常年除皱。

复星医药取得RT002大中华区权益。2018年12月,复星医药控股子公司复星医药产业与Revance 公司签署许可协议,从而获得RT002在中国大陆、香港及澳门地区的独家使用、进口、销售及其他商业化(不包括制造)等权利许可,Revance公司仍为该新药在区域内的权利人。为此,复星医药产业应向后者支付至多8800万美元的许可费用及相应的销售里程碑款项。

2024 年9月10日,复星医药宣布,获许可产品注射用A型肉毒毒素(中国境内商标:达希斐?、英文商标:DAXXIFY?,项目代号:RT002)用于暂时性改善成人因皱眉肌和/或降眉间肌活动引起的中度至重度眉间纹的药品上市许可申请于近日获国家药品监督管理局(“国家药监局”)批准,成为首款于中国获得上市批准的DaxibotulinumtoxinA-lanm肉毒毒素产品。复星医药旗下复锐医疗科技(01696.HK)就达希斐?的美容适应症在中国拥有相关商业化权利的许可。

2.5.2.长效机制发力,适应症持续拓展

颈部肌张力障碍(Cervicaldystonia,CD)是一种慢性神经系统疾病,是临床最常见的局灶性肌张力障碍疾病之一。其特征是颈部肌肉的自发性不自主收缩,导致头部、颈部和肩部的异常运动或姿势改变。

颈部肌张力障碍患者疗程,间隔期内症状复发非常普遍。国内外指南共识均推荐“A型肉毒毒素”作为CD的一线治疗选择。目前全球范围内已有多款肉毒毒素制剂上市,出于多次重复注射引起免疫原性的担心,目前肉毒毒素制剂产品的注射疗程一般建议至少间隔3个月(12周),但CD患者疗程间隔期内症状复发较为普遍,复发平均时间约为10.5周,在每个疗程末期满意程度较低,是CD患者的常见问题。

中位疗效持续时间达24周,RT002持久改善患者症状。达希斐?于2023年8月14日获得美国FDA批准,用于治疗颈部肌张力障碍。全球III期和中国III期临床研究(ASPEN-CN)的汇总研究结果证实了达希斐?在中度至重度原发性颈部肌张力障碍成人中的疗效和安全性,中位疗效持续时间可达24周,与其在眉间纹的III期临床研究和上肢痉挛的II期研究结果中表现出的“长效”特征一致,中位疗效持续为24~28周。

安全性方面,大多数治疗中出现的不良事件(TEAE)为轻度或中度。治疗组中吞咽困难发生率4.5-4.7%,肌无力发生率4.5-5.4%,低于既往获批的用于CD治疗的其他A型肉毒毒素产品的关键临床研究数据。

2.6.凯普拉生:P-CAB替代市场广阔,凯普拉生适应症持续拓展

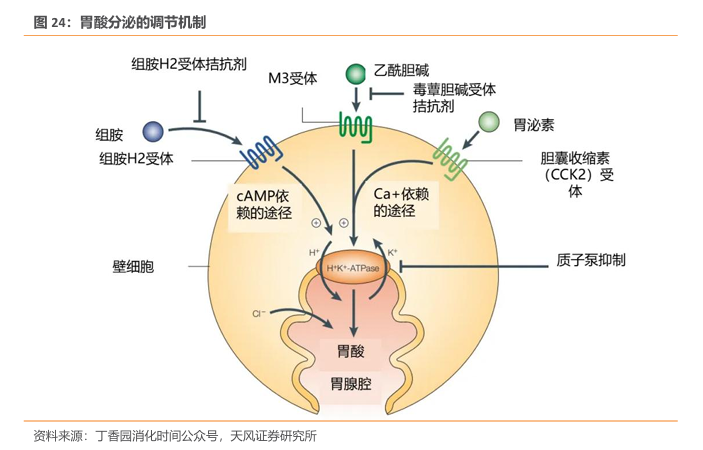

酸相关疾病是消化领域常见的一类疾病,近年来其发病率呈上升趋势,严重影响患者的生活质量。胃酸的分泌是一个多机制精确调节的过程,位于壁细胞基底外侧膜的组胺受体(H2R)、乙酰胆碱受体(M3R)或胆囊收缩素受体(CCK2R)受到各自配体的刺激而激活,从而启动信号转导通路,激活酸分泌的最后一步——H+/K+-ATP酶。抑酸药物通过调节壁细胞上不同的靶目标从而实现酸抑制。

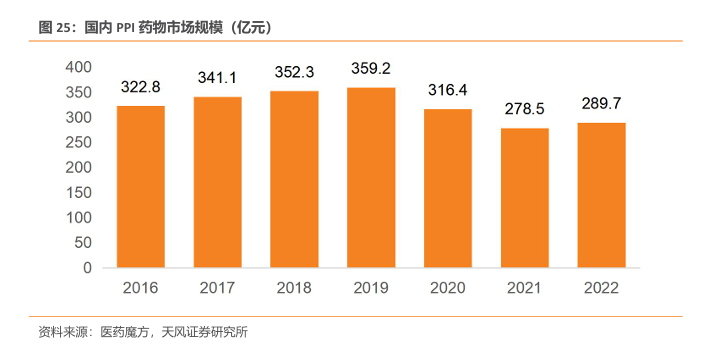

国内PPI经历集采后仍有超200亿市场规模。1978 年,第一款具有强效抑酸作用的质子泵抑制剂(PPIs)奥美拉唑问世,随后各种其他 PPIs 相继获批上市。自从2020年第三批药品集采开始, PPI市场销售额在2020年首次出现负增长。到2022年,PPI市场规模重新呈现增长趋势。医药魔方数据显示,2022年,国内PPI的市场规模达289.7亿元。

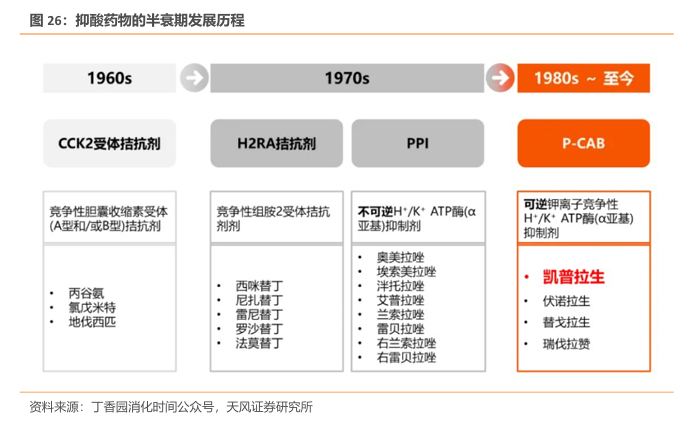

抑酸药物已经历数次迭代,P-CAB优势明显。20世纪 80年代出现了一类新抑酸药物,即钾离子竞争性酸阻滞剂(P-CAB)。P-CAB 具有与 PPIs 相似的作用机制,但与 PPIs 不同,P-CAB 可与 H+/K+- ATP 酶可逆结合,半衰期长且更高效。

据 Insight 数据库,截至2024年11月,国内已批准 3 种新型 P-CABs。此外,目前国内还有几款在研新 P-CABs,如信诺拉生酯(X842)、非苏拉生、Zastaprzan(JP-1366)。

凯普拉生是一种新型钾离子竞争性酸阻滞剂(P-CAB),通过与H+-K+-ATP 酶上的 K+结合位点结合,抑制胃酸分泌。与质子泵抑制剂(PPI)不同,凯普拉生在酸性环境中稳定、可溶于水,并能与静息态和活化态的质子泵结合。

与伏诺拉生相比,凯普拉生水溶性增强,胃组织分布更加集中改变脂溶性,增强水溶性,进而改变组织分布,提高靶器官胃内分布,其胃壁/血浆浓度比高。

2022 年9月19日,复星医药与柯菲平医药签署许可协议,双方将联合开发并由复星医药产业独家商业化盐酸凯普拉生(研发代号:H008),合作领域包括盐酸凯普拉生口服制剂和普通注射剂的所有可用适应症,双方将在全球范围内开展合作。考虑到国内PPI/P-CAB市场容量大,P-CAB对PPI持续替代,凯普拉生有望为复星医药提供可观业绩增量。

2.7.拓培非格司亭:升白药市场广阔,商业化前景可观

升白药是提升体内白细胞数的药物,分为一般升白药物、激素类升白药物和升白生物制剂——粒细胞集落刺激因子(G-CSF)。G-CSF是国内外临床指南首推的用于放化疗相关中性粒细胞减少症治疗药物,包括短效和长效两种类型。

G-CSF 类药物保持快速增长,长效制剂占主导。根据弗若斯特沙利文预测,2020年,我国已上市的G-CSF类药物总收入约为97.31亿元,其中长效产品的销售额为63.29亿元,长效制剂市场份额超过70%。在我国癌症新发患者数量不断上升的背景下,长效G-CSF类药物作为癌症患者化疗后升白刚需用药,其市场规模有望进一步。长效G-CSF类药物在2025 年预计达到102.70亿元的销售规模,在2030年将达到135.37亿元,CAGR约8%。

长效升白药竞争激烈。目前国内已获批8款长效升白药,包括7款PEG类长效制剂(石药百克的津优力、齐鲁制药的新瑞白、鲁南制药的申力达、双鹭药业培非格司亭、特宝生物的拓培非格司亭、恒瑞医药的艾多以及九源基因的聚乙二醇化重组人粒细胞刺激因子),以及1款Fc融合蛋白长效制剂(亿帆医药/正大天晴的艾贝格司亭α)。

拓培非格司亭是特宝生物自主研发的长效人粒细胞刺激因子,于2023年6月30日获批上市,适用于非髓性恶性肿瘤患者在接受容易引起发热性中性粒细胞减少症的骨髓抑制性抗癌药物治疗时,降低以发热性中性粒细胞减少症为表现的感染发生率。

拓培非格司亭采用40kDY型分支聚乙二醇(PEG)分子对人粒细胞刺激因子进行修饰。从药物特点来看,相较于其他PEG-G-CSF,拓培非格司亭的分子量大,使半衰期合理延长,给药剂量仅为其他PEG-G-CSF产品的1/3,药物暴露峰值仅为1/10,在剂量较低的情况下,仍可以在化疗后一次预防给药,维持整个周期的有效血药浓度,有效地防止CIN的发生。安全性方面,由于剂量的优势,拓培非格司亭有望降低与剂量相关的不良事件发生风险,并且能够降低过度刺激骨髓的风险,骨痛风险更小。

复星医药取得拓培非格司亭大陆地区独家权益。此前,特宝生物已与复星医药控股子公司江苏复星医药销售有限公司签署《关于拓培非格司亭注射液(珮金)的独家商业化协议》,授予江苏复星关于拓培非格司亭注射液在中国大陆地区(香港特别行政区、澳门特别行政区和台湾地区除外)的独家推广及销售权利。考虑到国内升白药广阔市场,拓培非格司亭的独特效果,后续商业化值得期待。

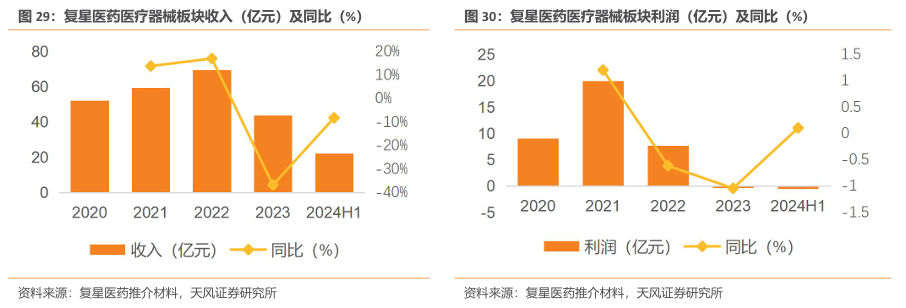

3.医疗器械:剔除新冠业务后恢复增长,拥有多款高端器械品种

公司医疗器械板块主要分为医疗美容、呼吸健康、专业设备和耗材及医学诊断四大板块。(1)医疗美容:复锐医疗科技是全球能量源医美器械领导者之一。(2)呼吸健康:博毅雅医疗在医用呼吸机市场有开拓,营销网络覆盖多个国家和地区,并持续深化中国本土化。(3)专业设备和耗材:直观复星总部产业基地落地上海,围绕脑科学领域推进学术协作和商业化布局。(4)医学诊断:业务重心转向非新冠常规业务,自主研发产品获批上市,多种检测试剂完成迭代并获批上市。

收入上,医疗器械板块2024H1实现收入为20.69亿元(yoy-6.72%),剔除新冠相关产品后收入同比增长4.97%,实现恢复性增长。利润方面,2024H1实现利润-0.54亿元(2023H1实现利润1.14亿元,同比减少1.68亿元),主要系:(1)新冠抗原、核酸检测试剂收入大幅下降;(2)医学诊断产品销售未达预期;(3)复锐医疗科技(Sisram)部分区域分销转直销过程中运营成本上升。

3.1.达芬奇手术机器人:产能满足市场需求,加速国产化进程

机器人手术被誉为外科学领域的“第三次技术革命”,是现代外科学发展的里程碑。尽管中国机器人手术起步较晚,但由于需求量旺盛,近些年呈现出迅猛发展的势头。截止2022年底,已有314台达芬奇手术系统在全国257家医疗机构安装,手术总量达37万余例。其中,泌尿外科占全部手术量的46.2%,其次是胃肠外科(14.8%)、胸外科(14.3%)、妇科(11.2%)、肝胆外科(7.8%)、甲状腺外科(2.7%)、心外科(1.0%)和其他(2.0%)。

相比腹腔镜手术,达芬奇手术系统有裸眼3D、10-20倍放大视野、EndoWrist腕关节手术器械以及手部震颤滤除等优势。机器人辅助前列腺癌根治性切除术是最早也是最广泛应用达芬奇手术系统的术式,它可以减少术中失血量,缩短住院时间,并且有利于防止术后勃起功能障碍等并发症,但是术中麻醉时间较长、成本较高。对于局限性肾癌,机器人辅助肾部分切除术能协助医生进行复杂的肾脏重建,提高“三连胜”率(切缘阴性、保留肾功能和降低并发症发生率)。

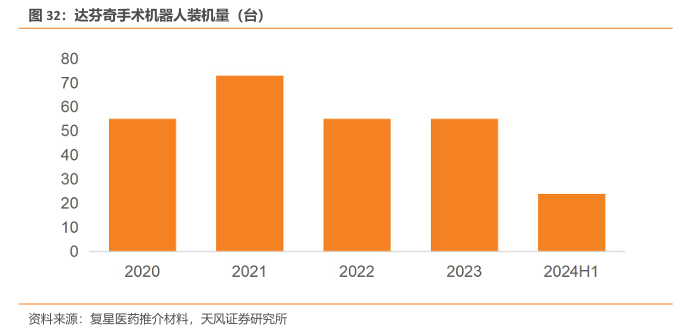

直观复星的本土化生产手术达芬奇机器人于2023年获批上市。2017年,复星医药与Intuitive Surgical(直觉外科)在中国组建合资公司-直观复星。2019年起开始推广第四代达芬奇Xi系统,2023年6月14日,国家药监局网站的医疗器械批准证明文件送达信息发布中,出现了直观复星的“胸腹腔内窥镜手术控制系统“,注册证编号“国械注准20233010800”,这意味着本土化生产的达芬奇手术机器人正式获批上市。2023年12月国产达芬奇手术机器人进入商业化时代,2024年总部产业基地在沪落地启用。

2023 年国家卫监委发布《国家卫生健康委关于发布“十四五”大型医用设备配置规划的通知》,研究制定了大型医用设备配置规划。根据规化,十四五期间(2021年到2025年)大型医用设备配置规划数中腹腔内窥镜手术系统规划总数为819台,其中“十四五”规划数559台,达芬奇手术机器人市场有望持续扩容。直观复星的达芬奇手术机器人2024年上半年装机量24台,截至2024年6月末,已为超54万名国内患者提供治疗,在全国300多家医院落户、累计装机量超过380台。

3.2.磁共振引导聚焦超声脑部治疗系统:针对特发性震颤,已成立合资子公司

特发性震颤、帕金森病是常见的神经系统疾病,严重时将对患者的独立工作能力、生活自理能力等产生长期且负面的影响。目前中国约有1000万特发性震颤患者与360万帕金森病患者。随着人口老龄化的加剧,预计未来中国特发性震颤患者将超1900万人,帕金森患者将超500万人,社会对神经系统疾病的治疗需求将进一步增加。

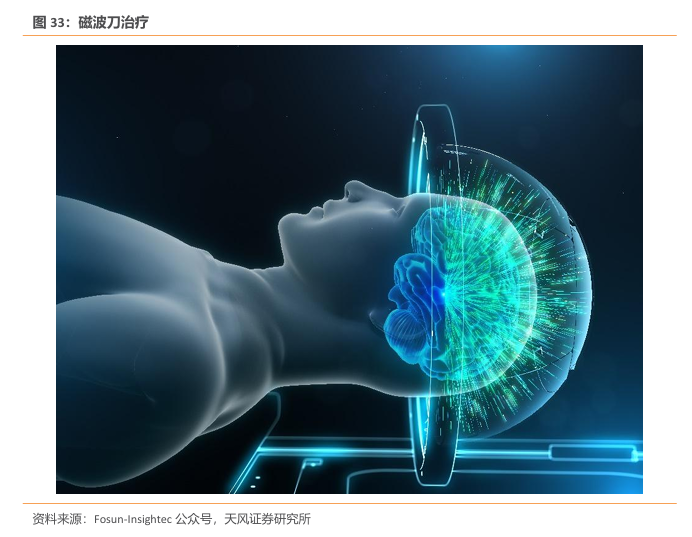

“磁波刀”(磁共振引导聚焦超声脑部治疗系统)由Insightec公司研发,已获得欧洲CE认证、美国FDA批准,并于2021年顺利通过中国国家药品监督管理局(NMPA)的批准,是目前用于临床治疗药物难治性特发性震颤和以震颤为主型的帕金森病的无创手术方案。该治疗系统将聚焦超声和磁共振成像(MRI)相融合,通过MRI精准定位治疗靶点,使用高强度聚焦超声消融病灶达到治疗目的。

2021 年,“磁波刀”治疗系统已通过中国国家药品监督管理局(NMPA)的批准用于临床治疗药物难治性特发性震颤和以震颤为主型的帕金森病,是该领域领先的无创手术方案。此前,脑部“磁波刀”已于2012年和2018年分别获得欧洲CE认证及美国食品药品监督管理局(FDA)的批准,可正式用于临床治疗特发性震颤及帕金森病患者。

2024 年12月13日,复星医药宣布旗下医疗器械事业部子公司已于12月12日与Insightec(医视特)正式签署合作协议,双方将携手在中国合资成立复星医视特医疗科技有限公司(以下简称:复星医视特)。复星医视特将致力于磁共振引导聚焦超声脑部治疗系统(即“磁波刀”脑部治疗系统)在中国市场的商业化拓展、临床应用及研究,帮助帕金森病患者和特发性震颤患者重获高质量生活。此外,复星医视特也将计划与国内多家医学中心建立战略合作伙伴关系,进一步探索“磁波刀”未来在神经系统疾病中的应用潜力,惠及更广泛的患者群体。

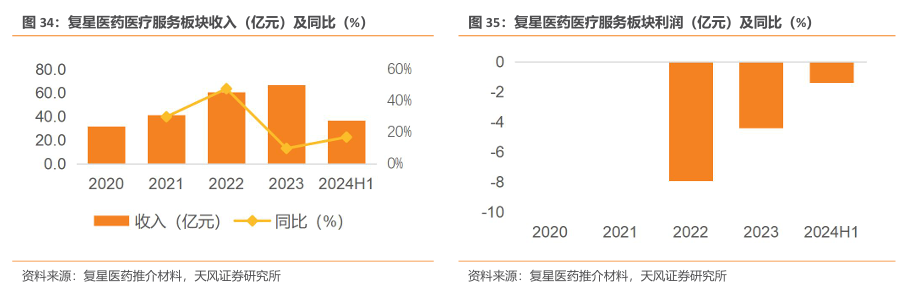

4.医疗服务:重点地区医院已形成体系,康复学科持续对接商保,完善多元化支付与服务体系

截至2024年上半年,控股医院(不包括健嘉医疗控股医院)合计床位6,578张;持有8家互联网医院牌照。公司医疗服务主要可分为大湾区医院、其他地区医院及康复学科服务。(1)公司深耕大湾区等重点区域,形成了包括佛山复星禅诚医院在内的4家医疗机构组成的大湾区区域医联体;(2)其他布局医院包括:温州老年病医院、星晨妇儿医院、安徽济民肿瘤医院、星荣整形外科医院、卓尔荟等,已形成综合医院与专科医院相结合的运营模式;(3)健嘉医疗深化康复赛道布局,深耕华东地区,推进“一城多点“模式的布局,积极推进康复医院项目的标准化复制,深化跨区域医院的精细化管理。截至2024年上半年,运营康复医疗机构11家、筹建康复医疗机构7家。此外,针对康复领域,公司致力于开发新产品和服务,以满足患者个性化需求,持续对接商保完善多元化支付与服务体系,深化产业链战略合作。

收入上,医疗服务板块2024H1实现收入为36.6亿元(yoy+17%),2020-2023年收入CAGR达28.1%。利润方面,2024H1实现利润-1.4亿元(2023H1实现利润-2.68亿元,同比减亏1.28 亿元),主要系:(1)线上业务进一步聚焦;(2)优化支出;(3)药械集中采购带来降本增效。

风险提示

药物研发风险、市场竞争风险、经营风险、测算具有主观性风险