复星医药发展转型初见成效。

公司2025年财报显示,全年实现营业收入416.62亿元,同比增长1.45%;归母净利润33.71亿元,同比增长21.69%;经营性现金流净额52.13亿元,同比增长16.45%。

其中,创新药收入同比增长29.59%,达到98.93亿元,占制药业务收入比重提升到三分之一以上;境外收入达到129.77亿元,同比增长14.87%,占总营收比重也提升到三成以上。

2025年4月,复星医药高层大换血,一二把手等核心职位在内的高管几乎同时更替,在公司工作15年的陈玉卿,接过董事长指挥棒。上台后,陈玉卿多次强调公司将加快创新、深度国际化、整合及拥抱AI的步伐。

当前,行业正从“仿制药驱动”向“创新药驱动”转型,从“本土竞争”向“全球竞争”升级,复星医药能抓住窗口期,缩小与行业第一梯队的差距吗?

01 创新药成转型核心引擎

中国医药行业进入集采常态化、医保控费趋严、创新药回报周期被拉长的新阶段后,对企业稳固的增长底盘提出更高要求。

复星医药业务主要包括制药、医疗器械与医学诊断、医疗健康服务。制药业务贡献七成以上收入,而创新药收入则成为所有业务中增速最高的板块,成为公司“由仿转创”的核心支撑。

这离不开公司长期积累的创新能力。2021年到2025年,复星医药研发投入从49.75亿元增长至59.13亿元,5年间研发投入合计超过282亿元。2025年,复星医药创新药品相关研发投入达43.03亿元,同比增长15.98%,占制药业务研发投入的80.26%,占研发总投入的72.77%。

从成本费用数据来看,2025年公司研发费用达40.13亿元,较2024年的36.44亿元稳步增长,进一步印证了研发投入的持续性。

去年,公司创新药管线进入收获期。全年有7个创新药品共16项适应症于境内外获批上市。

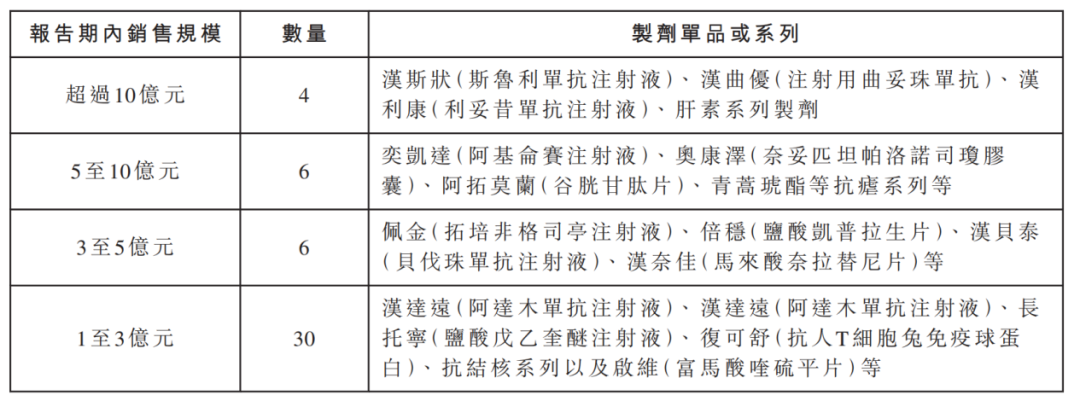

从产品管线布局来看,实体瘤和血液瘤等肿瘤、免疫炎症、神经退行性疾病是复星医药的三大核心领域。抗肿瘤及免疫调节核心产品是复星医药创新药品的核心领域,近几年收入持续增长,从2022年的55.35亿元增长至2025年的97.08亿元。

去年,斯鲁利单抗注射液已在全球超过40个国家和地区获批上市,成为首个在欧盟获批用于一线治疗广泛期小细胞肺癌的抗PD-1单抗,其美国桥接试验已完成患者入组,计划2026年递交BLA申请。

图源:公司财报

CAR-T阿基仑赛注射液在去年表现亮眼,销售收入超过5亿元,同比增长近50%。奕凯达(阿基仑赛注射液)是国内首个获批上市的CAR-T细胞治疗产品,2021年6月获批上市后,碍于百万高价的壁垒,销售规模始终难以有大的突破。

去年12月,奕凯达被纳入国家商保目录,覆盖110款省市惠民保及90余项商业保险。复星医药对媒体表示,海平面很怂目前正在通过优化生产工艺流程,降低奕凯达的单位生产成本,以进一步提升其可及性与可负担性。另一款自体双靶点CAR-T 产品FKC289注射液的临床试验申请于2026年1月获国家药监局受理。

为巩固创新优势,复星医药正持续完善管线布局。除围绕三大核心治疗领域构建高价值管线组合外,还在强化抗体和ADC(抗体偶联药物)、小分子、细胞治疗等核心技术平台能力,积极拓展核药、小核酸等前沿技术方向。

银河证券分析师宋丽莹认为,公司上市产品丰富,抗肿瘤等高毛利生物药销售额和销售占比逐步提升,加之持续布局大分子和小分子研发和引进,创新化和国际化可以为公司贡献新增量。

02 全产业链国际化布局

在“由仿转创”的同时,深度国际化成为复星医药的另一大战略重点。

公司全球化布局正从过去的“产品出海”迈向“体系化出海”,这也是支撑公司业绩增长的重要力量。2025年,复星医药境外收入129.77亿元,占总营收比例超过31%,占比同比提升3.64个百分点,国际化成效持续显现。

在商业化层面,复星医药构建起“自主运营+许可授权”双轨并行出海模式,全球商业化团队超6000人,并在非洲建立覆盖40多个国家和地区的营销网络;两家控股子公司复锐医疗科技和博毅雅营销网络分别覆盖超110个和50个国家和地区。

过去一年,复星医药国际化合作成果包括,达成6项管线对外授权合作,6个创新药品上市获受理。财报显示,复星医药全年对外许可首付款总金额超2.6亿美元,潜在里程碑总金额超38亿美元。其中,公司把口服GLP-1药物YP05002授权予辉瑞,获得1.5亿美元首付款及20.85亿美元潜在总金额,显现了其创新管线的全球价值。

图源:复星医药公众号

合作开发方面,复星医药与Teva联合开发FXB0871,与Aditum Bio旗下基金建立源头创新合作。与此同时,复星医药通过许可引进方式引入了多款境外原研药并实现中国境内获批上市。

研产协同与注册能力方面,复星医药逐渐形成“突破欧美主导,深耕新兴市场”的格局。公司已构建起覆盖中国、美国、欧洲、非洲、印度及东南亚等市场的全球运营网络,17个中国境内车间/生产线通过美国、欧盟、WHO等主流法规市场GMP认证,生物药生产基地实现向欧洲、拉美等市场常态化供货。

公司还在推进子公司分拆上市以优化资产结构。今年1月,复星医药公告称,拟筹划分拆控股子公司复星安特金(疫苗业务平台企业)于香港联交所主板上市。截至报告发布日,本次分拆上市尚需履行复星安特金内部决策程序、完成中国证监会备案、获得香港联交所及其他相关部门的批准等多项条件。

03 转型之路任重道远

复星医药虽然2025年业绩表现看似亮眼,但其“由仿转创”的转型之路并非坦荡。

公司财务风险加剧,盈利质量堪忧。财报数据显示,截至2025年末,公司负债合计582.14亿元,流动比率仅0.93,意味着短期偿债压力较大。另外,公司商誉高企达108亿元,占总资产的9%,若并购标的整合效果未达预期,商誉减值将直接冲击业绩。

值得关注的是,复星医药利润增速亮眼,但盈利质量高度依赖非经常性损益,核心经营盈利效率偏低,ROIC仅5.45%、ROE 6.92%,远低于行业优秀水平(ROE>15%),盈利的可持续性有待检验。

与此同时,集采政策持续施压,盈利空间被不断挤压。药品耗材集采常态化、医保目录动态调整等政策持续压缩公司产品利润空间,复星医药已有48个产品纳入集采,仿制药业务盈利压力显著。

尽管创新药的收入在一定程度起到弥补作用,但仿制药收入的下降速度可能快于创新药的爬坡速度,导致公司营收增长持续乏力。2024年复星医药营收增速连续两年负增长,直到去年才重回正增长,但增速只有1.45%,不敌中国生物制药、华东医药等公司。

并且,创新药研发高投入、长周期、高风险的特点,也暗含了复星医药70余起在研项目中,如果有部分项目研发失败或进度不及预期,将会导致公司前期投入无法回收,影响未来业绩增长。

国内竞争日趋激烈,核心产品陷入红海。国内创新药领域竞争白热化,恒瑞医药、百济神州等第一梯队企业持续加码研发,管线布局前沿。可以对比的是,恒瑞医药创新药收入在总收入中占比已超40%,2025年末恒瑞医药总市值达3662.41亿元,远超复星医药的697.78亿元。

复星医药的核心产品不仅面临同行创新药的同质化竞争,仿制药领域还因集采陷入价格战,对企业成本管控能力提出更高要求,国内市场盈利空间被持续挤压。

而被复星医药视作另一大增长驱动力的出海,因伴随地缘政治、海外监管、汇率波动等风险,或许也将进一步加剧公司的经营风险。

多重压力交织,给复星医药未来的发展提出严峻考验。