8 月 27 日,曾经是徽酒“四朵金花”之一的金种子酒交出了一份让市场揪心的半年报:营收锐减近三成、净利润由盈转亏超 7000 万、股价跌超 15%……

这一系列陡降的数据,清晰勾勒出金种子酒当前面临的严峻挑战。而从更宏观的视角看,在白酒行业整体进入存量竞争、市场加速分化的阶段,其艰难处境并非孤例。

金种子酒的“失速”,不仅仅是一家区域名企的经营困境,更深刻折射出在强者恒强、品牌高度集中的格局下,许多区域性酒企共同面临的生存焦虑与转型压力。

01

半年报“亮红灯”,营收利润双杀

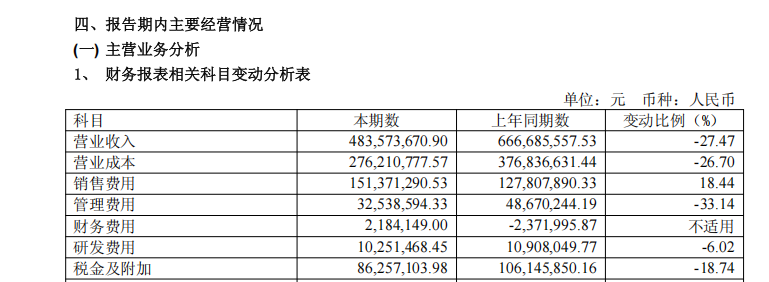

翻开金种子酒 2025 年半年报,核心数据堪称“断崖式下滑”。上半年营业收入 4.84 亿元,较去年同期的 6.67 亿元大幅缩水 27.47%,相当于直接少赚了近 2 亿元;更刺眼的是净利润表现――从去年同期盈利 1109.8 万元,直接转为亏损 7219.68 万元,同比降幅高达 750%以上。若扣除非经常性损益,亏损额更是扩大至 7752.45 万元,同比跌幅飙升至 2226.38%,相当于每赚 1 元钱,就要亏掉 22 元。

分季度来看,二季度的业绩更是“雪上加霜”。单季度营业收入 1.88 亿元,同比下降 24.2%;归母净利润亏损 3327 万元,较去年同期的 655 万元亏损额,扩大了 4 倍多;扣非后净利润亏损 3694 万元,较去年同期的 1120 万元亏损额,同样扩大超 2 倍。这意味着,金种子酒不仅没能在二季度实现“止血”,反而陷入了“越亏越多”的恶性循环。

02

产品结构“偏科”,低端酒撑不起利润

业绩下滑的背后,是金种子酒长期“积弱”的产品结构问题。半年报显示,公司上半年仅高端酒实现微增,其余产品线全面沦陷。其中,高端酒营收 3727.85 万元,同比仅增长 0.64%,几乎等同于“零增长”;中端酒营收 1.13 亿元,同比下降 19.72%;而作为营收“压舱石”的低端酒,表现最为惨淡――营收 2.51 亿元,同比大幅下滑 32.77%。

要知道,金种子酒超六成的收入依赖百元以下的低端酒,低端+中端酒贡献了超九成营收。

但低端酒的“软肋”早已暴露:2024 年年报显示,其低端酒毛利率仅 36.45%,而省内同期古井贡酒、口子窖、迎驾贡酒的销售毛利率均超过 70%。一边是低端酒“量价齐跌”,一边是高端酒“增长乏力”,金种子酒的产品结构,就像“瘸腿的骆驼”,在消费升级的浪潮中步步维艰。

03

费用反向操作,钱没花在刀刃上

更让人费解的是,在营收大幅下滑的情况下,金种子酒的销售费用却“逆势上涨”。上半年销售费用达 1.51 亿元,同比增长 18.44%,其中广告费 4687.11 万元,较去年同期增加超 2700 万元,促销费用 2223.50 万元,同比增加超 560 万元。

常规来说,销售费用的增加应对应营收的增长,但金种子酒却陷入了“越投钱越亏”的怪圈。

对比来看,公司同期管理费用仅 0.33 亿元,同比下降超 30%,理由是“职工薪酬下降”――一边缩减人员成本,一边狂砸广告费,这种“拆东墙补西墙”的操作,不仅没能提振销量,反而让盈利压力陡增。

有白酒行业分析师直言:“金种子酒的营销投入,缺乏对消费场景的精准把控,也没能和高端产品的品牌建设形成联动,最终变成了‘无效投入’。”

04

华润输血,为何难见成效?

就在半年报披露前一个月,金种子酒原总经理何秀侠突然辞职,由副总经理刘辅弼代行总经理职责。

据了解,何秀侠任职期间,曾是金种子酒与华润系融合的“关键人物”,主导提出了“一体两翼”战略(以馥合香为主体、种子系列和醉三秋为两翼),并推动公司密集推新。如今战略落地未满两年,管理层却突然变动,难免让市场对公司未来的战略连贯性产生疑虑。

二级市场的表现更是直观反映了投资者的信心不足。今年以来,金种子酒股价已跌超 15%,在 A 股白酒上市公司中排名倒数第二,仅好于因“爆雷”被 ST 的上海贵酒(*ST 岩石)。

2022 年之时,自华润系入股金种子酒后,曾被市场寄予“赋能区域酒企”的厚望,但从 2022-2024 年累计亏损 4.7 亿元,到 2025 年上半年继续亏超 7000 万,华润的“输血”似乎并未让金种子酒摆脱困境。

05

区域酒企的“生存战”该怎么打?

金种子酒的困境,并非个例。

随着白酒行业进入“马太效应”加剧的阶段,头部企业凭借品牌、渠道、资金优势,不断挤压区域酒企的市场空间。数据显示,2024 年白酒行业 CR5(头部 5 家企业市场份额)已超过 50%,而区域酒企的市场份额持续萎缩,尤其是低端酒市场,不仅面临头部企业的下沉冲击,还受到消费升级带来的“需求替代”影响――越来越多消费者宁愿选择性价比更高的中端酒,也不愿购买低端酒。

对于金种子酒这类区域酒企而言,想要破局,仅靠“换管理层”“砸广告费”远远不够。

业内人士建议,首先要“聚焦核心市场”,收缩非核心区域的投入,集中资源深耕安徽本土市场,避免“撒胡椒面”式的扩张;其次要“加速产品升级”,放弃对低端酒的过度依赖,加大对馥合香等高端产品的研发和推广,通过差异化的香型优势,打造“小而美”的高端品牌形象;最后要“重构渠道体系”,拥抱数字化营销,加强与餐饮、婚宴等核心消费场景的绑定,提升渠道的精细化运营能力。

如今,刘辅弼代行总经理职责已满月,金种子酒能否在新管理层的带领下调整战略、扭转颓势?华润系未来是否会进一步加大“输血”力度,或是调整对金种子酒的战略布局?这些问题,不仅关系到金种子酒的“生死存亡”,更将成为观察区域酒企在行业分化中能否“绝地反击”的关键样本。

白酒行业的“淘汰赛”还在继续,对于金种子酒来说,留给它的时间,已经不多了。