2022年的上半年,全球都在硬扛。很多国家的通胀已经非常离谱,即便是传统列强,也都在咬牙坚持。

在上半年的各种数据悉数出来的时候,星空君发现了一组数据,支付宝、微信支付和银联云闪付的手续费收入微增。考虑到现在移动支付已经全面普及,这说明电商交易和线下消费合计并没有太明显的下滑。

这也意味着,虽然一些实体门店因为疫情被迫关门歇业,但是算上电商(直播)线上渠道的话,消费并没有太大影响。

京东、阿里的半年报也证明了这一点,而抖音快手的增速和交易额更是史上最高。

随着快递公司们靓丽的半年报业绩纷纷发布,更是印证了星空君的结论。

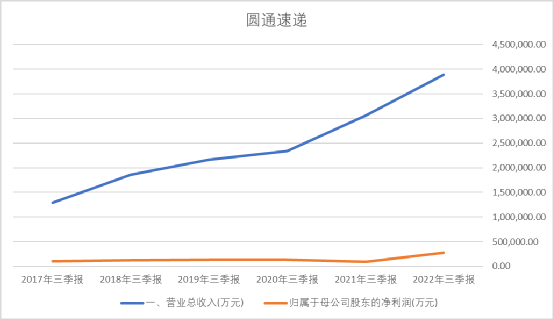

10月14日,圆通速递发布了2022年三季报,净利润差不多是上年同期的三倍!

01

圆通速递三季报概况

2022年前三季度,圆通速递实现销售收入137.58亿,较上年同期增加27.12%;净利润10个亿,较上年同期增加190%。

由于三季报相对“简陋”,披露的内容很少,星空君参考公司的半年报来进行分析。

据公司半年报,2022年上半年公司快递业务完成量80.85亿件,同比增长9.09%,低于上年同期增速(50.1%),超全国快递行业单量增速5.4个百分点;2022年上半年公司快递量占全国快递服务企业业务量的比例为15.78%,较上年同期提升0.77个百分点。

公司快递量的增速9.09%虽然低于2021年上半年,但2021年的增速是2020年全国大面积防疫导致,所以2022年上半年业绩表现不错。同时也说明,全国快递量是增加的。

数据显示,公司的单票收入有了增长。

单票收入约2.60元,较2021年同期上涨约19.3%,较2020年同期上涨约10.2%;剔除菜鸟裹裹业务结算模式调整带来的影响,粗算的情况下,公司上半年单票收入约2.49元,较2021年同期上涨约14.2%,较2020年同期上涨约5.5%。

02

快递公司的长期待摊费用

三季报中,公司资产负债表有4.5亿的长期待摊费用。

一般来说,费用体现在利润表,抵减当期损益,影响利润,体现在资产负债表的费用是什么东西?

从核算的角度,长期待摊费用是一种资产,和固定资产是类似的,同样需要向折旧一样定期摊销。

从构成看,圆通速递的长期待摊费用,主要是飞行员发生的各项支出。

为什么普通员工的费用就计入费用,飞行员的却放到长提待摊费用呢?

因为飞行员太贵了。

飞行员职业的特殊性在于培训费用高昂,从飞行学员到成熟机长,至少需要8年的飞行磨砺,付出的培养费用高达数百万元,绝大部分由航空公司承担。因此,飞行员跳槽之际,一方面是“老东家”不肯放人,另一方面还须“挖墙脚”的航空公司支付“转会费”。

根据民航总局的有关规定,飞行员的转会费高达70-210万元(实际成交额可能突破上千万元)。

对于快递公司来说,一次性引进若干飞行员,成本可能高达数千万乃至上亿元,如果直接计入费用,那么公司当年的利润就会受到较大幅的影响,导致财务报表的准确性欠佳,缺乏参考价值。

为了平抑飞行员成本,快递公司把这部分开支当做一种资产,计入长期待摊费用,然后定期摊销,从而减缓对利润的影响。

03

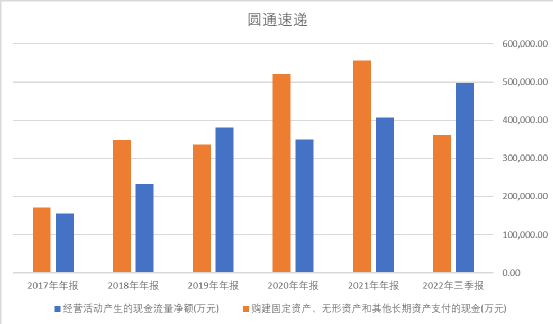

自由现金流之痛

当年京东自建物流的时候,马云表示反对。认为重资产模式终将会拖垮京东,许多年过去了,京东物流已经成为京东的核心竞争力,而阿里也搞起了菜鸟,除了整合快递公司外,也投入大量的人力物力自建物流。

然而,自建物流是一把双刃剑。

一方面确实可以提升客户体验,建立坚不可摧的护城河;另一方面,沉重的资产压力,让快递公司不堪重负。

从简易“自由现金流”计算公式来看(经营性现金流量净额减和购建固定资产、无形资产和其他长期资产支付的现金),公司绝大多数年份的自由现金流为负数。

为了维持正常经营的资金,公司通过借款来周转。

公司的短期借款从2020年的17.5亿增加到2022年三季报的31.75。与此同时,公司的利息支出也快速攀升,前三季度利息支出超过1个亿。

只要盈利,只要经营性现金流量净额为正,初创公司的自由现金流不佳并不是什么大不了的事,这是扩张期的必然结果。

只不过圆通速递并不是一家初创公司,而是一家在行业内沉淀多年的老牌快递公司,依然被迫拼重资产进行扩张,公司的压力非常大,未来资金缺口也会越来越大。

04

又爱又恨的菜鸟

公司第二大股东是阿里,持股11.02%。

阿里持股的本质,是为了菜鸟。

依托菜鸟,快递公司可以打通电商、客户,实现躺着数订单。但从根本上来说,加入菜鸟意味着失去了独立维系电商客户的能力。

这是好事还是坏事?

在流量为王的时代,还很难说。

但对于一家致力于做大做强的快递上市公司来说,肯定是希望有自己独立的客户体系。