提起两面针(600249),大家肯定都不陌生。曾经,凭借“一口好牙,两面针”的广告语,两面针成为国人耳熟能详的牙膏品牌。但近些年,两面针似乎已慢慢淡出大众视野。

近日,或许是受益于公司2024年净利润的大幅增长(净利润同比增长235.12%),公司股价犹如坐上了过山车。东方财富数据显示:4月11日以来,公司股价连续四连涨。

来源:东方财富官网-两面针(截至2025年4月18日)

实际上,利润的增长主要来自持有股票的增值,公司的主营业务早已不如往日。业绩盈盈亏亏,股价怎么蹿上去终归会怎么跳下来。

一、核心业务,成长性不佳

业务来看,公司主要包括日化和医药两大板块。其中,日化板块主要从事口腔护理产品、个人洗护品和酒店日用品等的研发、生产和销售;医药板块主要从事氨咖黄敏胶囊和感冒灵颗粒等药物的生产和销售。

2024年,日化产品创收占比为88.21%、药品创收占比为9.86%,其他创收占比为1.93%。两大板块中,日化为核心。虽为核心,但却显得日渐颓废。

上世纪80年代,因研发出国内第一支含有中药成分(两面针实为一种中草药)的牙膏产品并率先推向市场,两面针牙膏的市占率曾高达90%以上。

然而90年代开始,随改革开放的不断深化,在鼓励和吸引外资的背景下,外资日化巨头开始进入中国。成熟的外资品牌,迅速占领了我国高端市场。此时,因两面针主要定位为中低端市场,外资品牌并未对其造成现实的影响。

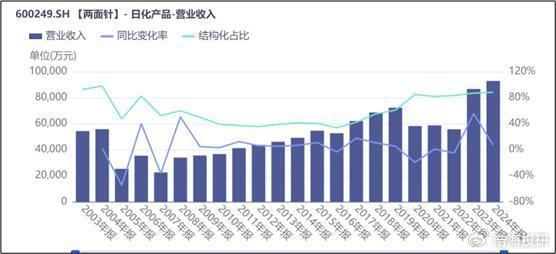

2000年左右,外资品牌开始下沉。一般情况下,向下兼容往往更加容易,两面针的危机也开始出现。数据显示:2005年,两面针的收入直接腰斩。

来源:同花顺iFinD-营业收入-日化产品

面对外资血洗,公司试图扭转局势,但最终未能突破重围。随经济发展,国民消费逐渐升级,日化市场规模理应随之高速增长。但一直以来,两面针日化业务仅维持5%-6%的增速。面对家用市场的失守,公司发力酒店用牙膏市场。2023年,在疫后旅游热潮下,公司确实迎来了55.49%的增长。但井喷式增长却无法持续,2024年公司又回归7%的个位增长。

曾经响当当的品牌,已沦为旅游牙膏生产商。

二、多元布局,失败退场

两面针的沉沦,除了外资的血洗,还因公司多元经营分散了其资源和精力。

根据公开信息,公司主要进行了如下的多元布局:

2004年,收购广西亿康药业股份有限公司,进军医药板块;

2005年和2007年,分别收购柳州九洲房地产开发公司,以及出资组建两面针房地产有限公司,进军房地产板块;

2008年和2009年,分别投资和收购广西柳江造纸厂和柳州两面针纸品有限公司,进军纸品制造业。

2008年收入来看,公司形成了日化、药品、房地产及纸品等业务布局。

然而,作为一家日化出身的企业,盲目进入与主业不相关且不擅长的领域,无疑加大了两面针的整合成本。不出所料,多元业务发展不及预期,导致两面针自2006年开始连续多年亏损。

来源:同花顺iFinD-营业收入-扣非归母净利润

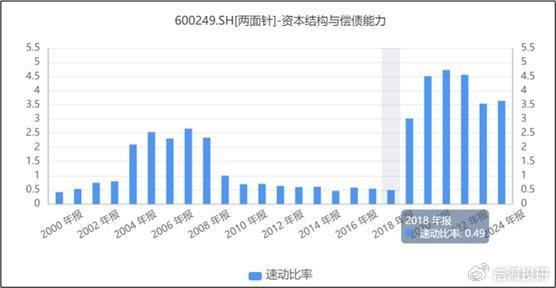

多年亏损,导致两面针的流动性趋紧。数据来看,2009年后的多年,两面针的速动比率还不到0.5。

来源:同花顺iFinD-营业收入-速动比率

直到2017年,公司提出“聚焦主业,效益先行”的发展策略。2019年末,公司完成纸业及房地产的剥离。断臂求生后,2020年公司才算勉强亏转盈。

三、主业颓废,投资支撑

副业失败,再次回归主业,却已是今时不同往日。

表面来看,2024年公司净利润同比翻倍,实则是投资在勉强支撑。公开信息来看,两面针投资的股票主要是中信证券(600030)。

2024年,在政策并购等组合拳影响下,中信证券的股价有所上升。受益于此,2024年,两面针投资浮盈8800万,成为公司利润的中流砥柱。

来源:亿牛网

剔除非经常性损益影响,公司的归母净利润同比不升反降,降幅高达37.13%。

此刻的两面针,副业真失败,主业真颓废。