��������Դ��ҵ�������ٽṹ�������г������ı����£������Դ��600256.SH������������ӡ����ù�����

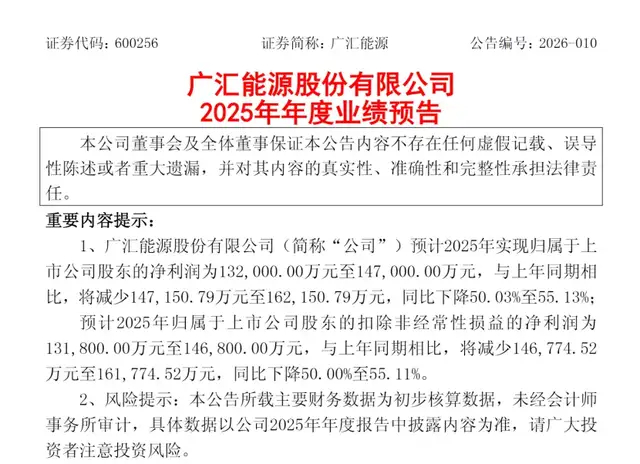

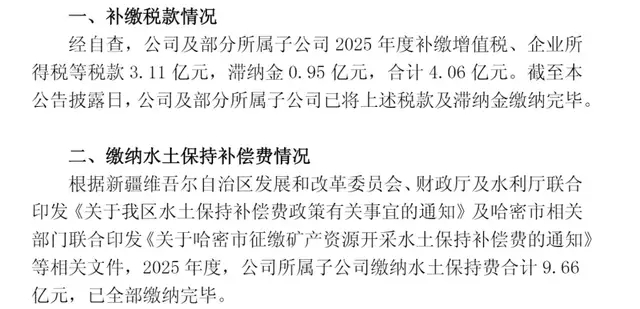

����1��21�գ������Դ��¶��ҵ��Ԥ�棬Ԥ�ƹ�˾2025����������й�˾�ɶ��ľ�����ͬ���»�50.03%��55.13%����ҵ��Ԥ��ͬ����¶�ģ�����һ�ݡ����ڲ���˰�������ط��õĹ��桷��������ʾ����˾�貹��˰����ɽ�ϼ�4.06��Ԫ������ˮ�����ֲ�����9.66��Ԫ������Ϲ����֧���ϼ�13.72��Ԫ��

�������n�ƾ�ע�����������ա�ú���͡��������������Դ����Դ��ҵ��������¶�����ʽ�ѹ�����ʲ�����������ҵ��ת���ͺ�����⣬��ʹ������������֡�

����01.ҵ���»���50%��13.7��Ԫ֧����ʴ����

���������Դ2025��ľ�Ӫ�ɼ�������ҵ���»�����֧����˫����Ӱ���֡�

��������ҵ��Ԥ�棬�����Դ2025��Ԥ��ʵ�ֹ�ĸ������13.2��Ԫ��14.7��Ԫ����2024���29.42��Ԫ����14.72��Ԫ��16.22��Ԫ���۷Ǿ�����Ϊ13.18��Ԫ��14.68��Ԫ��������ͬ�ڵ�29.36��Ԫ����14.68��Ԫ��16.18��Ԫ������ָ��ͬ�Ƚ���������50%��

������ͼԴ����˾���棩

����ҵ���»��ı�������Ӫҵ����Ǿ�Ӫ��֧����˫�����ۡ�

��������Ӫҵ��������2025����Դ��Ʒ�����ֿ��ɣ���˾���IJ�Ʒ�۸����ѹ���������ἰ��ú̿��Һ����Ȼ����LNG����ú������Ʒ�۸�ͬ�Ⱦ����ֲ�ͬ�̶��»�������Щ��Ʒ��Ϊ��˾Ӫ�պ��������Ҫ��Դ���۸�ֱ�Ӵ�������Ӫҵ����

��������Ϊ��Դ��ҵ�ĺ��������������Բ�������ҵӯ��ˮƽҲ����ֱ��Ӱ�졣2025�����ú̿�г��������ܳ����ͷţ�LNG�г����ܹ��ڲ�����������ڲ���˫��Ӱ�죬�г������������ӣ�������ز�Ʒ�۸��������ƣ�ֱ��Ӱ���˹�˾��Ӫ����ë��ˮƽ��

�������ͬʱ��ú������ҵ�����ߵ������Ҳ�Ծ�Ӫ�����˼��Ӱ�졣�����Դ��ú����ҵ���Ի�������ԭ��Ϊ��������ҵ���ߵ������г������Ӿ��˫�ر����£���Ʒ�۸���ӯ�������ܵ�һ����ѹ��

������ֵ�ù�ע���ǣ�������֧����һ����ʴ������ռ䡣���ݹ��棬��˾������ֵ˰��˰�����ɽ�4.06��Ԫ������ˮ�����ַ�9.66��Ԫ������֧���ϼƹ�ģ��13.72��Ԫ��

����˳��һ�ᣬ�����Դ2025��ǰ�����ȵ�ӯ����10.12��Ԫ��

������ͼԴ����˾���棩

�����Դˣ���˾��ʾ������˰����ɽ�IJ�����Դ�ڹ�˾���ӹ�˾��˰���Բ��еĺϹ����ģ�3.11��Ԫ��˰�����0.95��Ԫ�����ɽ���ȫ���ڹ�����¶ǰ���塣��9.66��Ԫ��ˮ�����ַѣ��������½�ά�������������������ز��ŵ�����Ҫ����ɣ�ͬ����ȫ��֧����

��������֮�⣬��˾2025����������ʲ���ֵ��Լ3.5��Ԫ��Ҳ������ռ������һ����ѹ��

����������ʾ������2025��������ĩ�������Դ�����ʽ�Լ21.03��Ԫ�������ڽ���79.35��Ԫ��һ���ڵ��ڷ�������ծ34.07��Ԫ���ֽDz��������ؽ�������

����02.�������꾻���»����عɹɶ�ת�ùɷݡ����֡�

���������Դ��ҵ���»�����żȻ�����ǽ�����������Ӫ�����ļ������֡�

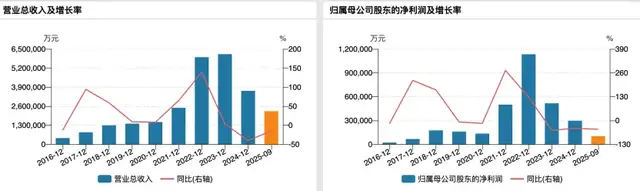

������2023�������������Դ��ҵ�������������»���2022�꣬��˾��ĸ������Ϊ113.38��Ԫ��2023�꣬��ĸ��������51.73��Ԫ��ͬ���½�54.5%��2024�꣬��ĸ�������һ���»���29.61��Ԫ��ͬ���½�42.6%��2025��ҵ��Ԥ����ʾ����һ�»���������������

�����������Դҵ���䶯�����

������Ծ�Ӫ�����������Դ��ȡ��һϵ���Ծȴ�ʩ���ʲ����ó�Ϊ��˾�����ʽ�ѹ������Ҫ�ֶΣ������ԡ��ۼ�˦����Ϊ���ۡ�

����2025��7�£������Դ���潫�����½��Ͻ�Ͷ��20.74%�Ĺɷ���5.99��Ԫת�ø������������������ǰ��˾����ò��ֹ�Ȩʱ����Լ7.5��Ԫ������Ȩ��ֵ���������2��Ԫ��������ˣ�����ת��ǰ����˾���ۼƶԺϽ�Ͷ�ʼ���Լ3.6��Ԫ������ֵ������ʵ���Ϊ������ж����ֵ��ʲ����������ǽ�չ���衢������ֵѹ�������ر��ȸ��ᡣ

����ʵ���ϣ������Դ���Ӳ��ù���ͬʱ����عɹɶ���㼯���������Խ��š�2025��5�£���㼯�Ž������Դ15.03%�Ĺ�Ȩ��62��Ԫת�ø�������ϵ�����µĸ����������������ڸ��½��ؿعɣ�ת����ɺ�㼯�ųֹɱ�������20.06%������ɶ�������ϵ�������С������ձ齫�˴ν�����Ϊ�����ϵ���ġ��Ծ�ʽ���֡���

������Ϊ�����ʽ�ѹ������㼯��ͨ����Ȩ��Ѻ���������ԡ�����2025��12�£����ۼ���Ѻ�����Դ�ɷ�Լ13�ڹɣ�ռ�����ֹ�˾�ɷݵ�69.94%��ռ�ܹɱ���14.26%������Ѻ����������Ͷ���߶Թ�˾�ʽ����ȶ��Եĵ��ǡ�

�������⣬��˾�ķֺ�����Ҳ���������顣2024�꣬��˾��ĸ�������29.61��Ԫ��ȴ�ó�39.76��Ԫ�ֺ죬����֧���ʸߴ�134.27%�ġ�֧ʽ���ֺ죬���г����ɿ��ܽ�һ���Ӿ�ծ��ѹ����

��������㼯�����������ӹ�˾�ľ�Ӫ���������һ���Ŵ��˿عɹɶ���ѹ������������ϵ��ڽ�ɽ�Ĺ��������2024����ɼ�����20�������յ���1Ԫ��������������������ͬ��8����ʽ���У�����ʱ��ֵ��64.71��Ԫ�����۷�ʱ�ڵ�ǧ��Ԫ��ֵ�����ˮ��

������һ���ӹ�˾���������600603.SH�����������ٱ�ST��2022������Ӫҵ����28.94��Ԫ�������ܶ�6.22��Ԫ��2023���ϰ�������Ӫҵ����2.65��Ԫ�������ܶ�0.56��Ԫ�����ձ�֤��ᷣ��1900��Ԫ��ֱ��2025��10�µײš�ժñ������2025ǰ�����ȣ��������Ӫ���뾻����ֱ�ͬ���½�20.09%��26.87%��

������Ϊ������Դҵ��Эͬ����Ҫ���壬���������ҵ��������Ϲ����⣬���ɻ��������ŵ����忹����������

������ǰ�������Դ����ֵҲ����2022��ƽ�ǧ�ڣ��˺����»������Ѳ���400�ڣ�2025����������˾�ɼ��ۼ��µ�17.68%����ͬ����ָ֤������23.30%������������̡�ֵ��ע����ǣ�2025��6����ɹ�Ȩ�����ġ�����ϵ������2026��1��26�����̼�5.54Ԫ/�ɼ��㣬"����ϵ"���ֹɷݸ�����8��Ԫ������������13%��

����2025���ҵ���»�����֧�����������Դ������۵ľ�Ӫ���⼯�б�¶�����ʲ����õ��ۼ����ֵ��ʽ����ij�����ѹ���Ӽ���Эͬ���յĴ������ʱ��г����ĵ���ʧ�������������Դ��ͷ������ǰ��δ�е���ս��

�������ڹ����Դ���ԣ����ƽ������ʽ���ת�볤��ս��ת�ͣ�����ںϹ澭Ӫ��ǰ���¸���ӯ�������������غ���˾�����Ŀɳ�����չ��Ҳ��Ӱ���䱳���½������������ҵ�۹���δ��������һ�����д�ʱ������𰸡�