公司换届平稳落地,有助于公司维持战略定力,但接班人梯队缺失、治理机制保守,已为长期发展埋下隐患。创新锐气或在求稳中被削弱,更可能令恒瑞医药错失关键转型窗口期。

3月2日,恒瑞医药(600276.SH/01276.HK)换届最终落定,第十届董事会提名公告显示,孙飘扬领衔的核心执行董事团队整体留任,仅一名独立董事调整。

本次提名经11名董事全票通过,执行董事候选人依旧是孙飘扬、戴洪斌、冯佶、张连山、江宁军,非执行董事候选人为郭丛照。现年67岁的创始人孙飘扬连任董事长。核心执行董事团队中戴洪斌、张连山为内部成长老将,冯佶、江宁军具备跨国药企资深背景。

市场看似迎来战略延续的定心丸,但这场以稳应变的人事安排,实则也暴露了企业在治理迭代与战略突破上的深层隐忧。

交班未遂

难以培养出合适的接班人,核心阵容“老帅”坐镇且风格偏保守,这些因素都让部分观察者将其解读为“利空”。3月3日,换届公告披露后的首个交易日,恒瑞医药A股收跌1.71%、港股收跌2.34%。

2020年,孙飘扬曾卸任交棒,此前也多次表示恒瑞医药的运营将选择职业经理人模式。遗憾的是,钦点的接班人周云曙未能有效运营好公司,因涉及司太立内幕交易并被监管处罚,最终辞职离任。

在决定老班底继续掌舵的同时,恒瑞医药过去一年也在积极引入“新帅”,抢抓创新药出海机遇。2025年10月,三位具有跨国药企背景的高管加入恒瑞任副总裁,包括凯莱英(002821.SZ)前CTO、早年曾任职于罗氏(ROGH)、默沙东(MRK)、葛兰素史克(GSK)的胡新辉,以及原礼来(LLY)中国抗肿瘤事业部副总裁尹航。

如今,恒瑞医药正处于创新成果兑现、国际化提速的关键节点,如何在“稳”与“变”之间找到平衡,将是公司下一阶段必须回答的核心命题。

仿制基因

仿制药起家的恒瑞医药,其创新转型大致可追溯到2008年。2011年恒瑞医药一款1类创新药艾瑞昔布的获批上市,标志着其创新转型的成功迈出第一步。

然而,很长一段时间里,公司的研发战略并未真正聚焦于创新药。虎嗅此前梳理发现,2018年恒瑞医药投入较大的除了PD-1等少数me-too类创新药,其余绝大部分仍是仿制药。当年,公司创新药仅贡献14%的营收。

2021年半年报显示,恒瑞医药进入国家集中带量采购的仿制药共28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。

集采的冲击不仅限于仿制药,恒瑞医药抗肿瘤创新药明星产品卡瑞利珠单抗也未能幸免。2020年底被纳入医保目录后,单瓶200mg的卡瑞利珠单抗价格由19800元/瓶降至2928元/瓶,医保放量也难以抵消价格缩水的损失。年销售收入从2020年的47亿元近乎腰斩下滑至2022年24亿元。

2021年更成为恒瑞医药的大考年。

这一年,恒瑞医药失去A股医药市值第一的荣耀。数据显示,恒瑞医药市值从2021年1月8日6000多亿元的高点一路下跌至1880亿元。当年第三季度,公司扣非净利润15.02亿元,同比下滑4.87%。

危急关头,已卸任近一年半的创始人孙飘扬,于2021年7月重返恒瑞医药,再度掌舵。

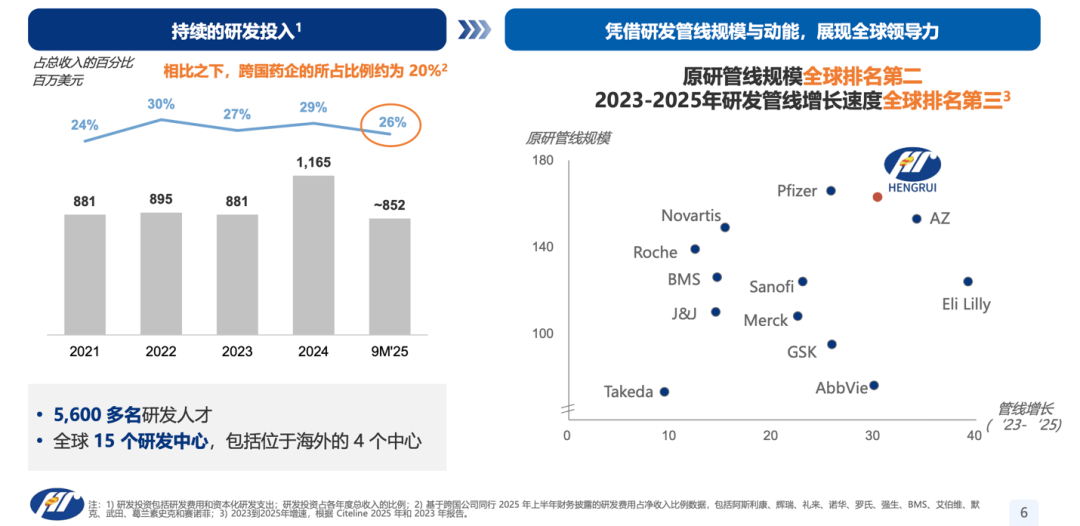

此后几年,创新药研发成为重点。研发投入占恒瑞医药营收的比例一直保持24%以上,优于跨国药企20%的平均水平。而此前的2020年,其研发投入营收占比仅约18%。

值得一提的是,2021年也是恒瑞医药实质性启动国际化研发的元年。财报数据显示,当年海外投入为12.36亿元,临床策略从国内为主转向全球多中心试验。

(来源:2026年JP Morgan摩根大通医疗健康大会恒瑞医药演示材料)

如今,创新药已撑起恒瑞医药营收的半壁江山。2025年前三季度,公司创新药收入占比达55%,同比增长23%。根据2025年Citeline发布的管线规模排名,恒瑞医药自研管线数量排名第二,仅次于辉瑞(PFE.US)。

在研管线覆盖小分子药物、单克隆抗体、双特异性抗体、抗体偶联药物(ADC)、小核酸药物、PROTAC及核素药物等领域,适应症横跨肿瘤、代谢与心血管疾病、自身免疫与呼吸系统疾病、神经科学等多个治疗领域。

然而,一味追求管线规模和数量增长,并非质量的体现。广撒网的"战术"固然有助于分散风险,但也让市场诟病公司缺乏真正重磅的产品。《砾石商业评论》分析认为,恒瑞医药长期在创新药研发上采取快速追随的模式,使其产品容易陷入同质化――这正是恒瑞医药至今缺少现象级产品的主要原因之一。

相比之下,百济神州(688235.SH/06160.HK/ONC.O)的单品泽布替尼在2024年实现188.59亿元(26亿美元)的全球销售额,恒瑞医药创新药单品实力仍有明显差距。

出海隐忧

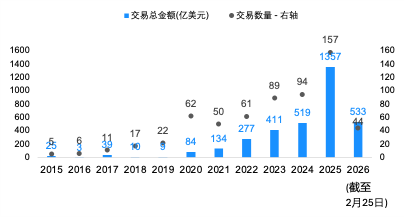

2025年是中国创新药海外BD(Business Development)爆发式增长的一年。医药魔方数据显示,2025年中国创新药对外授权交易达157起,交易总金额达1357亿元,较2024年大幅增长。2026年这一势头仍在延续。

中国创新药License-out对外授权交易

(来源:医药魔方NextPharma?全球新药数据库,财中社整理)

恒瑞医药也是中国创新药出海浪潮中的核心参与者。BD的主要模式包括有股权绑定的新公司模式(NewCo)和对外授权许可(License-out)。恒瑞医药的国际化都有落定这两类路径。

恒瑞医药执行副总裁兼首席战略官江宁军在2026年1月摩根大通医疗健康大会上披露:2023年以来,公司已完成12笔创新药对外许可交易,总潜在价值超270亿美元;其中2025年全年交易金额达167亿美元。

江宁军拥有南京医科大学医学博士学位和加拿大英属哥伦比亚大学免疫学博士学位,于2023年2月加入恒瑞医药,负责临床研究与商务拓展,直接向董事长孙飘扬汇报,是公司国际化与BD战略的核心负责人。

2025年,恒瑞达成的授权项目涵盖脂蛋白Lp(a)口服小分子抑制剂、口服小分子促性腺激素释放激素受体拮抗剂、PDE3/4抑制剂、心肌肌球蛋白选择性抑制剂及HER2 ADC等。合作资产覆盖肿瘤、自身免疫等核心治疗领域。

2025年恒瑞医药对外授权许可项目

(来源:恒瑞医药、丁香园Insights数据库、Biopharma Dive)

对外许可收入已成为恒瑞医药当下核心业绩增长引擎。2025年上半年,许可收入达19.91亿元,已接近2024年全年的四分之三,占公司总营收12.63%。

2025年7月28日,恒瑞医药公告与葛兰素史克(GSK)达成License-out合作,项目总潜在金额高达120亿美元,其中首付款5亿美元。公司董秘在投资者平台上回复表示收到GSK对外授权交易支付的5亿美元首付款并计入合同负债。财报数据显示,2025年三季度末,恒瑞医药合同负债余额从1.60亿元增至39.71亿元。

2026年以来,截至目前,公开信息暂无恒瑞医药对外授权合作的新披露。

前路多艰

尽管出海有望打开新增长空间,但恒瑞医药开年遭遇不测。

3月5日,德国制药巨头默克Merck KgaA(MRCG)宣布进行重大管线调整,包括2025年39亿美元收购SpringWorks所得的全部临床阶段管线,以及2023年从恒瑞医药引进的PARP1抑制剂。

根据2023年10月30日达成的合作协议,默克向恒瑞医药支付1.6亿欧元(约合1.69亿美元)首付款以及14亿欧元的潜在里程碑收入及后续销售分成。默克将获得恒瑞医药新一代PARP1抑制剂HRS-1167的全球(除中国外)独家开发、生产和商业化权益。恒瑞医药财报披露,2024年上半年1.6亿欧元的首付款已被确认为收入。

尽管首付款不受影响,但德国默克终止合作,直接导致恒瑞医药丧失最高可达14亿欧元的潜在里程碑付款。这笔潜在收益的落空,构成了一次阶段性预期收入折损。

恒瑞医药的PD?1 抗体卡瑞利珠单抗联合阿帕替尼(“双艾”方案)出海也多次受挫。公司两度因生产基地不符合 GMP 质量管理规范收到美国 FDA 警告信并接受现场核查,美国上市进程因此被延后。

当然,纵使屡遭波折,恒瑞医药仍持续推进,2026年2月再度提交申请,第三次冲击美国市场。

出海折戟的背后,也暴露出恒瑞医药对外授权许可模式潜藏的风险。一是授权收入波动性较强,高度依赖单笔大额交易;二是后续里程碑付款存在时间不确定性,甚至存在项目终止、款项无法兑现的“退货”风险。

2025年年报即将披露,创新药收入增长与对外授权许可收入有望再度成为恒瑞医药的业绩亮点。不过,与创新能力和出海优势更为突出的百济神州等同行相比,恒瑞医药转型仍任重道远。

2026年以来,恒瑞医药A股与H股股价走势震荡。2026年1月14日-28 日,A股曾走出11连阴,股价从63.61元下探至56.30元,累计跌幅11.3%;港股亦出现连续10天下跌。市场悲观情绪持续累积。

公司换届平稳落地,有助于公司维持战略定力,但接班人梯队缺失、治理机制保守,已为长期发展埋下隐患。创新锐气或在求稳中被削弱,更可能令恒瑞医药错失关键转型窗口期。