2025年,中国创新药BD市场交出了一份惊人的成绩单:对外授权交易总额突破1300亿美元,交易数量超过150笔。在这条陡峭向上的增长曲线中,恒瑞医药或许不是起跑最快的选手,却无疑是近两年打法最成体系、节奏感最强的一家。

当我们复盘恒瑞近期的BD动作,不难发现其核心资产不再局限于传统的肿瘤领域,而是迅速延伸至减重、心血管、自免及神经科学等慢病赛道。与此同时,恒瑞的操作手法也在进化,通过Kailera Therapeutics、Braveheart Bio等NewCo架构,将管线独立推向全球临床。

那么我们不禁想问,目前恒瑞的出海策略到底怎么走,尤其是NewCo这条路究竟是一时之选,还是长期布局?

业绩打底,才有底气谈BD

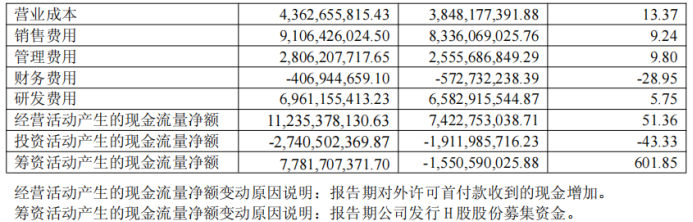

一切激进的BD背后,都需要坚实的业绩支撑。根据恒瑞医药发布的2025年度报告,其2025年实现营收316.3亿元,同比+13.0%,归母净利润77.1亿元,同比+21.7%,净利率提升至24.4%,盈利能力持续优化。

业绩高增长核心源于两大驱动力:第一,创新药销售快速放量,全年创新药收入163.4亿元,同比+26.1%,药品营收占比超55%。第二,对外许可合作成果显著,公司全年对外许可收入33.9亿元,同比+25.6%,多笔重磅合作体现公司全球领先的研发实力。

图来源:恒瑞医药2025年度报告

图来源:恒瑞医药2025年度报告

270亿美元BD背后:不只是卖药

截至2025年底,恒瑞累计完成12笔海外BD交易,潜在总价值超过270亿美元。合作方包括MSD、GSK、Merck KGaA等MNC,交易模式也从前几年单一的对外许可,扩展到NewCo、战略联盟等多种形式。

管线构成也在变。肿瘤不再是唯一重点,减重、心血管代谢、自免、呼吸等慢病领域都进来了。另一个有意思的变化是交易标的越来越靠前――以往多是临床后期资产,现在连早期甚至临床前的管线也敢拿出来做BD。比如与MSD合作的Lpa抑制剂HRS5346、与GSK合作的PDE3/4抑制剂HRS9821,都是在早期阶段就完成了全球化配置。这说明恒瑞正在通过BD手段,为早期管线提前锁定全球市场的入场券。

两家NewCo,两种节奏

在恒瑞的BD版图中,NewCo模式是最值得玩味的变量。区别于传统的单纯授权,恒瑞在这两家NewCo中扮演着“核心创始人+重要股东”的双重角色――既输出核心分子,又通过持股深度绑定后续收益。2024年至2025年间,恒瑞先后将减重资产和心血管资产以NewCo形式拆分独立,分别成立了Kailera Therapeutics和Braveheart Bio。

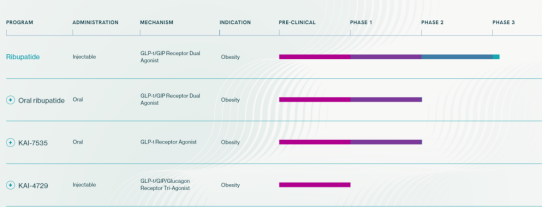

成立于2024年的Kailera Therapeutics(原Hercules CM NewCo),正试图成为恒瑞减重管线的“纳斯达克跳板”。

其核心资产GLP?1/GIP双靶点注射液HRS9531(海外代号KAI9531)已于2025年12月启动3项全球III期临床,直指肥胖及合并糖尿病患者,预计2028年起陆续读出数据。此外,口服多肽、小分子GLP?1R等后续梯队也计划在2026年启动全球II期(具体进展可参考下图管线)。

图:Kailera 在研管线

业内普遍认为,若Kailera能顺利登陆纳斯达克,将是中国创新药史上首次将国内验证的重磅临床资产纳入美国资本架构,借助全球资金完成后期开发与商业化。

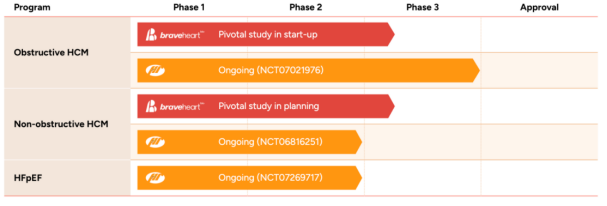

相较于减重赛道的火热,专注于心血管领域的Braveheart Bio显得更为沉稳与厚重。这家公司并非初创空壳,而是一家由Andreessen Horowitz (a16z Bio+Health)、Forbion、OrbiMed、Enavate Sciences(Patient Square Capital旗下平台)及Frazier Life Sciences等顶尖生命科学投资机构联合支持的生物技术公司。

就在2026年3月30日,恒瑞医药与Braveheart Bio在第75届美国心脏病学会年度科学会议(ACC.26)上共同公布了核心资产HRS?1893(海外代号BHB?1893)的最新I期临床数据。

图:Braveheart Bio 在研管线

图:Braveheart Bio 在研管线

目前,Braveheart Bio正依托这笔1.85亿美元的A轮融资,推进BHB-1893进入临床后期开发,旨在为oHCM及相关疾病确立全新的临床治疗标准。考虑到oHCM属于罕见病且临床路径相对确定,叠加此次ACC会议公布的积极数据,该资产未来被跨国药企并购或独立商业化的概率进一步提升。

恒瑞的出海逻辑

2025年,医药行业整体在政策和技术推动下稳步向前。国家对创新药产业的全链条支持持续加码,商业健康保险创新药品目录的推出,也为高价值创新药的支付难题提供了新的解法。当然,挑战也不小――靶点同质化、进院难、原始创新能力待提升,这些老问题依然存在。恒瑞年报里有一句话概括得很清楚:公司继续坚持“科技创新”与“国际化”双轮驱动。

恒瑞的管线从肿瘤慢慢延伸到减重、心血管、自免这些慢病领域,不再只守着老本行。GLP-1、myosin抑制剂这些管线放在今天的热度里看是“押对了方向”。

从肿瘤到慢病,从单纯授权到NewCo架构,恒瑞不再满足于赚取一笔首付款,而是试图通过参与全球资本市场的价值分配,来分摊研发风险并放大收益。恒瑞现在的出海,已经不是碰运气签单,而是有意识地搭建梯度化的全球资产组合。NewCo模式能否跑通,关键不在于首付款的数额,而在于后续临床数据的成色以及资本市场的认可度。Kailera若能顺利IPO,将为恒瑞的BD模式提供最强背书,而Braveheart则在稳健中等待价值释放。恒瑞这两步棋,虽不算疾风骤雨,却步步落在行业发展的节点上。