涉及总资产超过570亿元、总作价277亿元的重大资产重组草案浮出水面,控股股东将新能源资产置入老平台远达环保,上市公司的盈利能力将上一个大台阶,目前百亿元左右市值,只怕不是国家电投满足的。

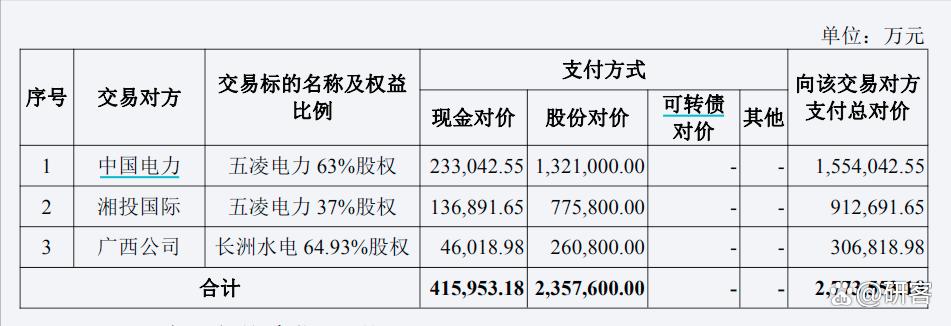

4月16日晚间,远达环保(600292)抛出了资产收购草案,拟通过发行股份及支付现金购买五凌电力有限公司(简称“五凌电力”)100%股权、国家电投集团广西长洲水电开发有限公司(简称“长洲水电”)64.93%股权。

五凌电力全部股价约246.7亿元,长洲水电作价47亿元,近65%股权合计作价30.7亿元,标的资产合计作价超过277亿元。

其中,五凌电力现金支付约37亿元,长洲水电需要现金支付4.6亿元,出售方更多选择继续持有远达环保的股权。

根据远达环保2023年报,其总资产和净资产分别是98亿元、51亿元。五凌电力、长洲水电资产总计572亿元,净资产合计277亿元,都远远超过上市公司。因此交易构成重大资产重组。

这还是一次关联交易。

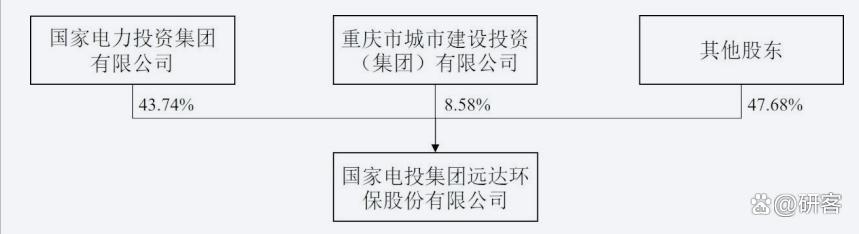

交易前,国家电投持有远达环保近44%股权,为控股股东,此外重庆城建持有约8.6%股份,其余股东持股低于5%。

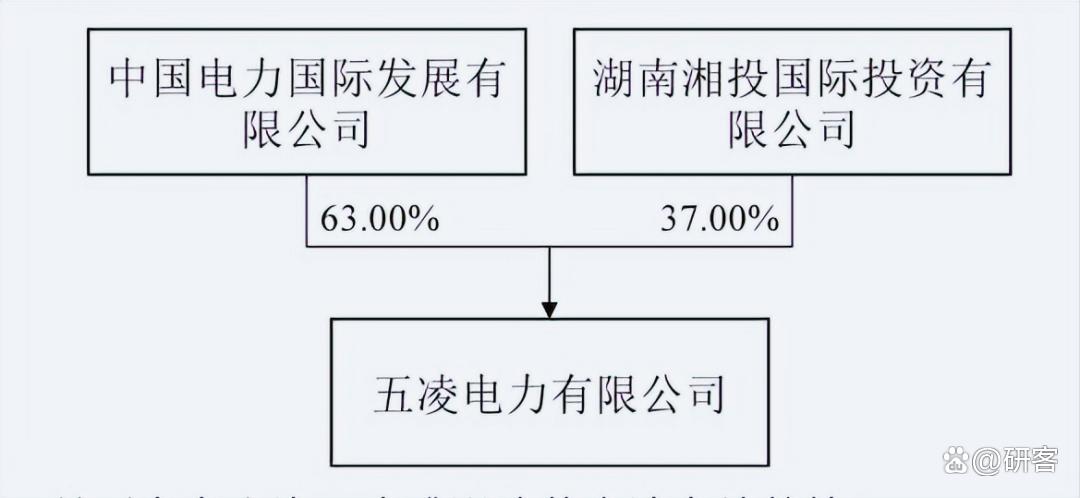

五凌电力的控股股东为中国电力,持有63%股份;湖南省国资委下属企业湘投国际,持有37%股权,最终实际控制人为央企国家电投。

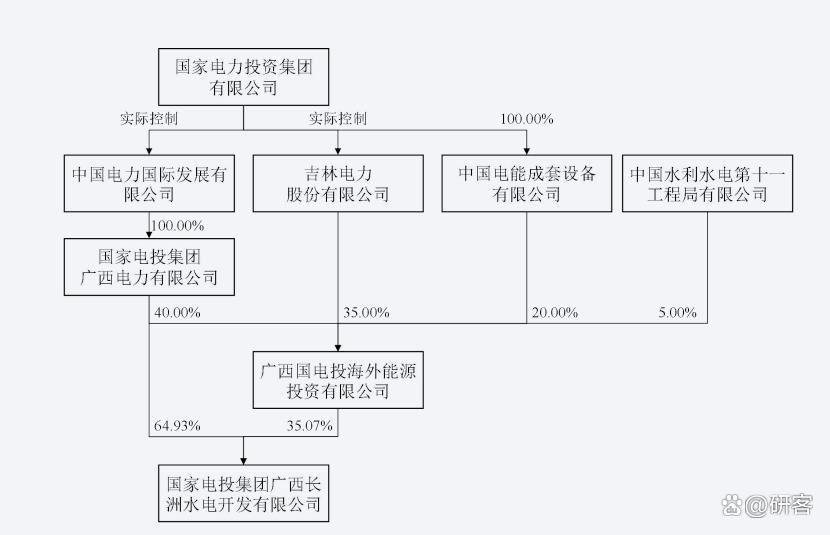

长洲水电依旧是国家电投控制,后者通过广西公司持有64.93%股权,以及广西国电投海外持有35.07%股份。穿透广西国电投海外股权发现,国家电投控制95%股份,剩余5%股份为中国电建下属水利水电11局所有。

上市公司、标的公司的实际控制人都是国家电投,按照总作价277亿元交易完成,国家电投对远达环保的控制权将大大增加。

交易完成后后,国家电投直接持有远达环保7.8%股份,通过中国电力持有46%股份,广西公司持有9.1%股份,合并持有近63%股份。湘投国际持有远达环保27%股份,上升为第二大股东。

交易虽然现金支付近42亿元,对远达环保来说,比较吃力了。至2024年9月末,远达环保流动资产规模只有40亿元,货币资金不到7亿元。

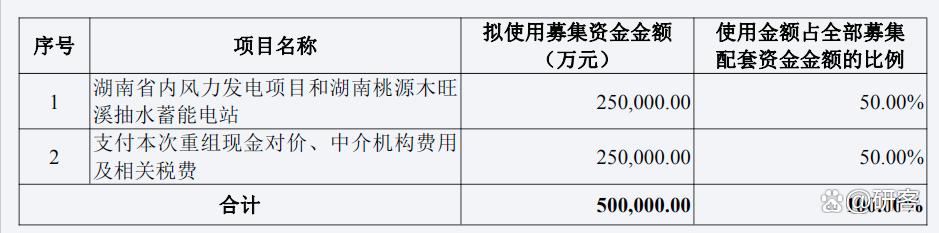

于是远达环保选择配套募资50亿元,其中25亿元支付交易的现金对价,剩余款项还需要通过方式筹集;另外25亿元用于建设湖南省内的风电项目和水电项目。

交易前,远达环保的主营业务为能源生态融合业务,涵盖大气治理、工业及市政水处理、固危废处理、矿山及土壤修复等。这块老资产最近几年业绩波动较大。

2021年,远达环保收入超过44亿元,为历史巅峰;2015年实现历史最高的净利润2.87亿元。2022年,远达环保还遭遇罕见亏损约3000万元。

背靠国家电投这个巨无霸级别央企,远达环保原本生存无虞,但想要高质量发展,置入控股股东资产最方便可行。

五凌电力主要从事沅水、资水、湘水流域水电站以及湖南省内新能源电站的投资开发和经营管理,主营业务为水力、太阳能和风力发电,发电装机容量753万千瓦,其中水力发电装机容量518万千瓦、风力发电装机容量163万千瓦、太阳能发电装机容量72万千瓦。

长洲水电主要从事广西境内水电站的投资开发和经营管理,发电装机容量65.15万千瓦,其中水力发电装机容量63万千瓦、太阳能发电装机容量2.15万千瓦。

置入五凌电力、长洲水电后,上市公司将新增823万千瓦发电装机容量,水电有591万千瓦,风电163万千瓦,太阳能74千瓦,全部是绿色能源,资产质量也很能打。

2024年1-10月,五凌电力实现收入约52亿元,净利润超过9亿元,同期长洲水电完成收入8.3亿元,净利润3.5亿元,盈利能力都比上市公司更强。

2024年前三季度,远达环保完成收入31亿元,归母净利润大约9000万元,并表标的公司后,上市公司的盈利能力将上一个大台阶。

国家电投通过中国电力持续控股远达环保,推动上市公司逐步建设为其境内水电资产整合平台,借助资本市场价值提升核心竞争力,决心不言而喻。

重组草案刚抛出时,去年10月至11月,远达环保经过一轮大涨,股价曾接近20元,如今回落到15元以内,其最新市值110亿元。远达环保合并五凌电力、长洲水电后,全年净利润或在15亿元以上,对应百亿左右市值,市盈率只有7倍左右。

申万“电力”概念股超过百家上市企业,最新市盈率中值为16倍,预计将远超过远达环保置入资产后的估值。

国家电投花费这么大力气,应该不满足只要一个百亿市值的平台,对吧?