季报数据展示

主要会计数据和财务指标

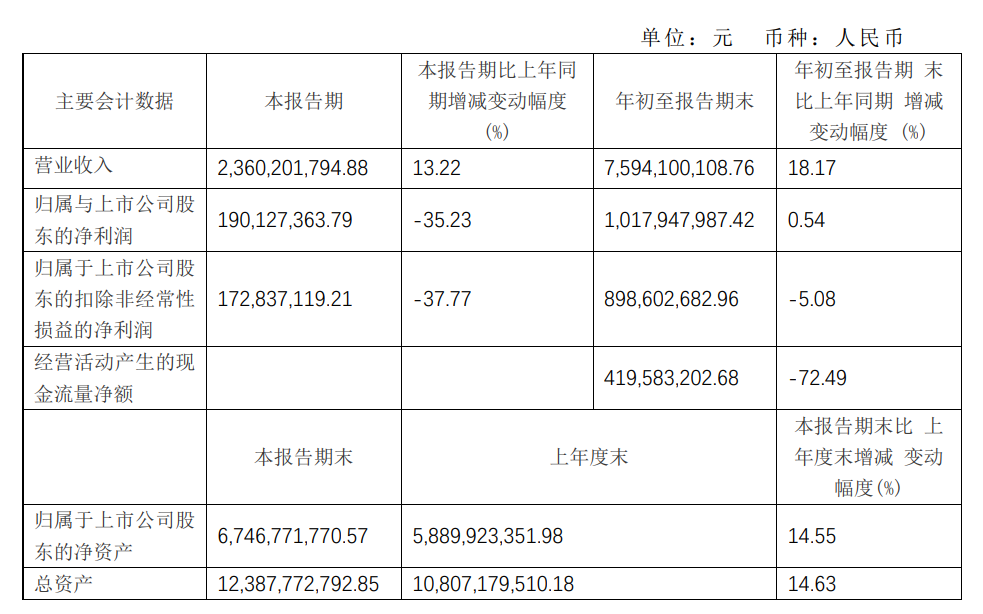

季度综评:2021年第三季度安琪酵母的营业收入为23.60亿元,同比增长13.22%;归属于上市公司股东的净利润为1.90亿元,同比下降35.23%。

年报中提示的公司日常经营中可能面临的风险因素

1、市场竞争风险

2、汇率波动的风险

3、安全、环保风险

4、原材料价格波动风险

媒体声音

中国经济网:

《安琪酵母第三季度净利润降35%拟定增募资不超20亿》

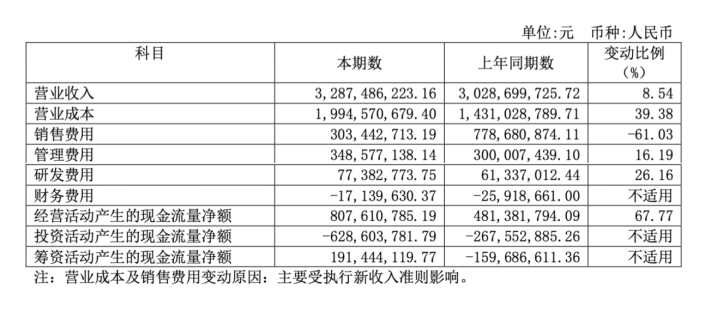

安琪酵母(600298.SH)于10月22日晚披露了2021年第三季度报告。第三季度,公司实现归属于上市公司股东的净利润为1.90亿元,同比下滑35.23%。安琪酵母称第三季度净利下降35.23%的原因为糖蜜、化工原料、能源等价格上涨导致成本大幅上涨,计提股权激励费用等导致净利润下降。

同时,第三季度经营活动产生的现金流量净额为4.20亿元,同比下降72.49%。安琪酵母表示经营活动产生的现金流量净额下降的原因系购买商品、接受劳务支付的现金增加所致。

同日,安琪酵母还披露了2021年度非公开发行A股股票预案(修订稿)。公司本次非公开发行股票预计募集资金总额不超过20亿元(含本数),其中9.3亿元拟用于“酵母绿色生产基地建设项目”、5.47亿元拟用于“年产2.5万吨酵母制品绿色制造项目”、3.00亿元拟用于“年产5,000吨新型酶制剂绿色制造项目”、2.23亿元拟用于“补充流动资金”。

北京商报:

《入局婴童零辅食业绩增速放缓的安琪酵母要寻新增长点?》

此前,安琪酵母发布公告称,全资子公司安琪纽特股份有限公司(以下简称“安琪纽特”)拟与武汉康合隆食品科技有限公司(以下简称“康合隆”)成立合资公司,发展婴童零辅食业务。

香颂资本董事沈萌表示,安琪酵母原有主业相对较为传统,虽然在品牌等方面都有很强积累,但受限于产品本身,品牌附加值的空间有限,而婴童零辅食市场成长性潜力大,进入婴童零辅食市场对于安琪酵母来说是个不错的选择。

实际上,进入婴童零辅食领域的背后或是安琪酵母近几年来业绩增速放缓。近三年来,安琪酵母整体业绩增速呈现出逐渐放缓的状态。在沈萌看来,酵母产品的收益率会越来越低,长期来看如果没有其他收益率更高的新产品来支撑业绩不利于安琪酵母的后续发展。

而安琪酵母业绩增速放缓的背后是酵母市场整体需求的下降。资料显示,2013年之后,随着下游烘焙面食、酒精酿造、调味料等多个领域需求变软,酵母行业增速换挡。在业内人士看来,这在一定程度上意味着,酵母的市场空间已无太大增量,相关企业盈利前景也会因此受限。

因此,在业内人士看来,进入婴童零辅食领域或许是安琪酵母近几年业绩增速放缓情况下寻找新的增量。就目前酵母市场而言,已经难以有较大发展空间,而婴童零辅食的需求正在不断扩大,安琪酵母需要找到第二条增长曲线。

快消新零售专家鲍跃忠认为,对于安琪酵母来说,尽快依托现有品牌优势实现更多品类的拓展非常重要。“品类过于单一会面临较大风险,尤其是对上市企业。”

或许是意识到上述这些问题,安琪酵母正在通过进入婴童零辅食领域试图拓宽产品品类,以期提振业绩。公告显示,合资公司将成立专业零辅食业务开发管理团队,组建相关销售和研发队伍,负责相关产品的开发及市场销售。

鲍跃忠表示,现在的儿童零辅食市场有较大的发展空间,安琪酵母进入该领域有机会但也存在不小的挑战。“此前也有其他企业在该领域布局,但收益都不是很理想,安琪酵母想要获得发展关键还是看企业的营销能力和产品的品质。”

券商研报摘要

西南证券:

1.酵母产品稳健增长,销售体系完善。受益于下游需求旺盛,YE类产品、动物营养、微生物营养保持高增长,酵母类产品需求稳定,全球市场份额达到15%,国内市场占有率超过55%。同时其在自有电商平台及第三方主流电商平台开设店铺,实现全渠道销售,构建全球化销售体系。

2.提价叠加成本上行,原材料成本大幅上行短期削弱盈利能力。公司整体毛利率29.6%,同比下降10.6pp,主要由于:1)糖蜜、化工原料、能源等价格上涨导致成本大幅上涨;2)执行新会计准则,将原计入销售费用的物流费用计入营业成本,带动销售费用率下降。

3.扩建产能+提高糖蜜储存能力,长期竞争优势持续。公司非公开募资资金建设的6.65万吨酵母及酵母抽提物类产能,收购圣琪生物,拟投资建设赤峰公司4万吨糖蜜储罐及仓储配套项目等措施将为公司长期增长奠定基础。

东方证券:

短期看,1.公司自 10 月起对占比 30%的产品提价 20-30%,提价效应预计在 21Q4 和 22 年逐渐体现,本次提价将提振公司营收 6-9%;若假设成本不变,则贡献毛利率 3-5pct 左右。但因公司此次提价幅度较高且以对 B 端产品为主,我们认为后续渠道端提价的落实情况仍有待观察。

2.此外,新一轮榨季开启,当前糖蜜成本仍处于高位,后续仍需密切跟踪糖蜜价格数据。

3.公司目前主要在建产线集中在 22 年投产,预计折旧费用有所增加。长期看,公司酵母同心多元化发展思路清晰,海内外拓张稳健,本轮提价对冲成本上涨以后,未来有望释放更多利润空间。