年报数据展示

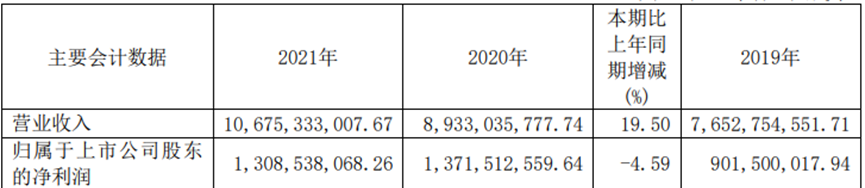

主要会计数据

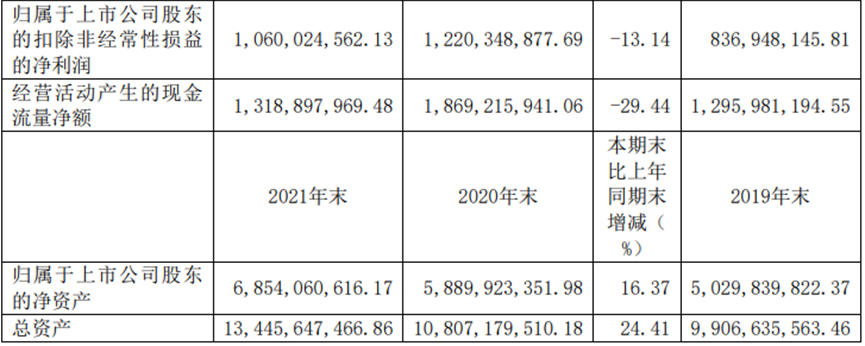

年度综评:2021年安琪酵母的营业收入为106.75亿元,同比上涨19.50%;归属于上市公司股东的净利润为13.09亿元,同比下降4.59%;经营活动产生的现金流净额为13.19亿元,同比下降29.44%。

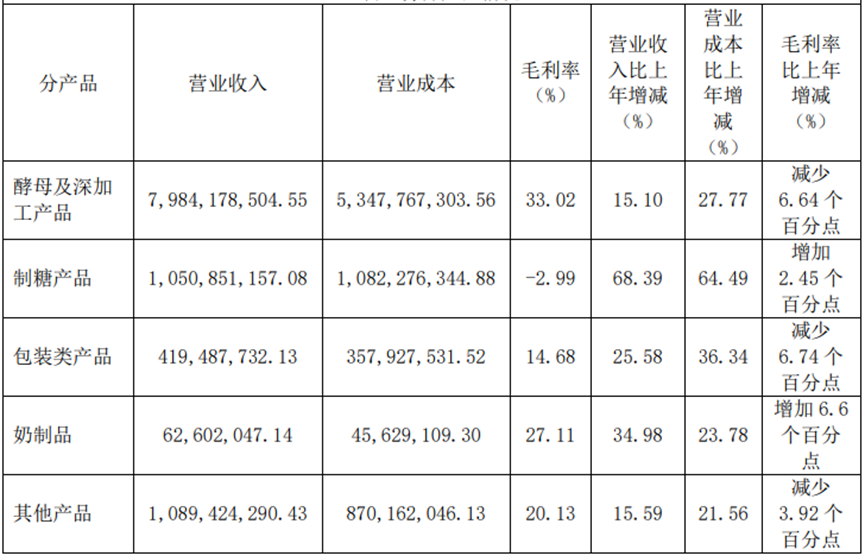

主营业务分产品情况

主营业务分产品情况方面,酵母及深加工产品的营业收入为79.84亿元,同比上涨15.10%,毛利率为33.02%,同比下降6.64%;制糖产品的营业收入为10.51亿元,同比上涨68.39%,毛利率为-2.99%,同比上涨2.45%;包装类产品的营业收入为4.19亿元,同比上涨25.58%,毛利率为14.68%,同比下降6.74%;奶制品的营业收入为0.63亿元,同比上涨34.98%,毛利率为27.11%,同比上涨6.6%;其他产品的营业收入为10.89亿元,同比上涨15.59%,毛利率为20.13%,同比下降3.92%。

年报中提示的公司日常经营中可能面临的风险因素

1、市场竞争风险

2、汇率波动风险

3、安全环保风险

4、原材料价格风险

5、技术创新风险

6、海外业务风险

媒体声音

每日经济新闻

《近8年首现年度净利润下滑安琪酵母遇到“天花板”?公司如此回应……》

成立三十多年来,安琪酵母已经成为国内市场老大。用公司2021年年报中的话来说,公司目前是亚洲第一、全球第二大酵母公司。这样一只消费白马股,如今似乎也走到了瓶颈期。公司2021年年报显示,去年公司实现营业收入106.75亿元,同比增长19.50%;归属于上市公司股东的净利润为13.09亿元,同比减少4.59%。此次净利润下滑是自2014年以来,公司首次遭遇年度净利润下滑。

就2021年净利润下滑,3月29日,安琪酵母证券事务代表高路接受《每日经济新闻》记者采访时表示,2020年公司净利润基数较高是很重要的原因之一。2020年的业绩高基数只是一方面原因,糖蜜和其他原材料价格的上涨也是安琪酵母2021年净利润下滑的重要原因。高路介绍称,自2020年下半年开始,糖蜜和其他原材料价格就出现较大幅度上涨,而公司虽然经过多次提价,但并不能够完全消化成本的涨幅。

2021年净利润下滑之后,安琪酵母何时能重拾增势?安琪酵母生产所需的原材料中,糖蜜是最主要的原材料。据高路介绍,今年的糖蜜价格仍然有所上涨,只是相比上年涨幅没有那么多。安琪酵母试图寻找糖蜜的替代品。

市场上有观点认为公司业绩面临“天花板”。为了寻求进一步的增长,安琪酵母把目光瞄准了海外市场。“未来,海外业务的增速会超过国内市场。”安琪酵母董事长熊涛近期接受媒体采访时曾经表示,公司会全力向全球市场占有率30%的目标迈进,同时海外业务在公司的占比也要逐步提高到40%以上。

记者还注意到,2021年,安琪酵母全资子公司安琪酵母(俄罗斯)有限公司(以下简称俄罗斯公司)实现3.65亿元的营业收入,但净利润亏损896.32万元。就此,公司有何打算?3月初,在投资者互动平台上,安琪酵母曾回应称,目前欧洲对俄罗斯已经采取相关措施,公司在俄罗斯的工厂也会受到相应影响,公司俄罗斯工厂为公司全资子公司,其销售收入占公司整体收入比重很小,俄乌局势对公司整体经营影响不大。公司会密切关注官方关于俄乌局势的判断,指导决策,尽量保障俄罗斯工厂的运转。

界面新闻

《定增打7折安琪酵母再融资遇挫市场在担心什么?》

近日,安琪酵母(600298.SH)发布公告,将之前定增方案的募集资金从20亿元调减至14.1亿元,主要是剔除了一项年产2.5万吨酵母制品绿色制造项目。两次定增方案的调整,安琪酵母在发行价方面做出了不小让步。

安琪酵母融资受挫不止于此。此前,原本计划分拆子公司湖北宏裕新型包材股份有限公司到创业板上市也宣告搁浅,相关上市申请已被撤回。主要是因为宏裕包材上游原材料大幅上涨等外部经营环境变化影响,导致扣非净利润出现大幅下滑。

安琪酵母为什么最近频频融资,融资计划受挫又会对其发展产生多大影响?安琪酵母预计,在“十四五”时期,市场对酵母类产品需求超过50万吨。汇总当前正在实施和规划实施的酵母项目,预计到2025年,公司酵母发酵总产能将在33-34万吨之间,即使考虑实施难度较大的海外建厂或并购,预测2025年酵母发酵总产能不到36万吨。基于此,安琪酵母开始了新一波的扩产能计划。

但安琪酵母对未来的需求预测是否太过乐观呢?安琪酵母预估未来五年的产品需求主要是基于海外拓展计划。目前,公司已经打入俄罗斯和埃及市场。但俄罗斯市场自2019年实现盈利之后,就开始陷入亏损。卢布贬值也造成汇兑损失。2021年上半年,安琪酵母俄罗斯子公司亏损634万元。

在安琪酵母一系列产能扩张计划里,定增只是其中之一。除此之外,安琪酵母还通过收购经营困难的企业资产扩张产能。这些计划中的新增产能仍会进一步提升折旧额,挤压净利率水平。历史上,安琪酵母在2008年―2014年期间净利润出现明显下滑,其中一个重要原因就是产能扩张带来的折旧。

表面看,安琪酵母抛出了一份信心满满的扩张计划,但从修改后的定增方案来看市场并不认可。业绩方面,不论是发展海外OEM代工模式,还是新增产能带来的年均折旧摊销增加,都会给安琪酵母的净利率带来压力。

券商研报摘要

天风证券

Q4整体营收增长回暖,主因公司因原材料成本压力进行较大幅度提价。海外市场受运费等因素影响,有所放缓。疫后整体B端恢复带动线下渠道增长。成本+运费压力下,盈利能力有所承压。整体来看,糖蜜成本的大幅上涨,使得公司利润端持续承压,展望22年,成本压力犹存,但提价效应有望在季度间逐渐显现。十四五规划展现公司强大信心,短期利润承压不改公司长期核心价值。我们认为公司有望通过持续的产能扩张,不断开拓海外市场,同时加快国内衍生品业务的开拓,进而实现200亿的冲刺目标。公司短期利润承压,但长期向好趋势不改,建议积极关注公司中长期价值。维持公司“买入”评级。

中信证券

2021年收入提速,原材料压力导致盈利承压。虽然Q4公司对国内酵母产品提价20%~30%,但考虑到提价传导时间,Q4报表中提价并未完全覆盖成本压力,导致单季盈利能力继续下降。考虑到运费趋稳以及人民币升值放缓,即使糖蜜再度大涨,公司凭借优秀的定价权仍有可能提价应对成本压力,预计去年Q4是公司盈利低点。未来随着公司收入提速增长、原料价格逐步回落,看好公司盈利恢复至常规增长,维持“买入”评级。