来源 :食品饮料俱乐部2023-09-02

投资要点

事件:公司2023H1实现收入67.14亿元,同比增长10.23%;实现归母净利润6.69亿元,同比增长0.13%;实现扣非后归母净利润6.11亿元,同比增长2.63%。其中,2023Q2实现收入33.17亿元,同比增长8.45%;实现归母净利润3.16亿元,同比增长-10.97%;实现扣非后归母净利润2.81亿元,同比增长-15.10%。

酵母主业环比加速,海外保持快速增长。2023H1公司酵母及深加工产品实现收入47.04亿元,同比增长7.14%;其中2023Q2酵母及深加工产品收入为23.78亿元,同比增长8.94%,环比Q1的5.36%加速,下游需求逐步修复。上半年制糖、包装、其他业务分别实现收入8.00、2.24、9.45亿元,同比分别增长36.00%、-8.32%、18.19%;第二季度制糖、包装、其他业务分别实现收入3.16、1.15、4.85亿元,同比分别增长40.46%、-16.16%、-1.12%。分渠道看,2023H1线下、线上分别实现收入44.01、22.71亿元,同比分别增长12.05%、8.45%;2023Q2线下、线上分别实现收入21.85、11.10亿元,同比分别增长11.34%、4.90%。分区域看,2023H1国内、国外分别实现收入42.77、23.96亿元,同比分别增长4.12%、25.13%;2023Q2国内、国外分别实现收入20.73、12.22亿元,同比分别增长6.83%、13.12%,国外保持了较快增长。上半年公司经销商净增加577家至21325家。

毛利率同比下降,积极推进降本控费。2023Q2公司毛利率为23.65%,同比下降3.10个pct,环比下降1.75个pct,主要系糖蜜等原材料价格持续上涨,以及毛利率较低的制糖业务占比提升。公司水解糖产能逐步释放,有望平抑糖蜜上涨带来的成本上涨,期待后续成本压力趋缓。2023Q2公司销售、管理、研发、财务费用率同比分别-0.57、+0.22、-0.72、+0.72个pct至4.93%、3.46%、4.66%、-0.77%,整体期间费用率控制良好。综合来看,2023Q2销售净利率同比下降2.00个pct至9.90%,环比下降0.97个pct。

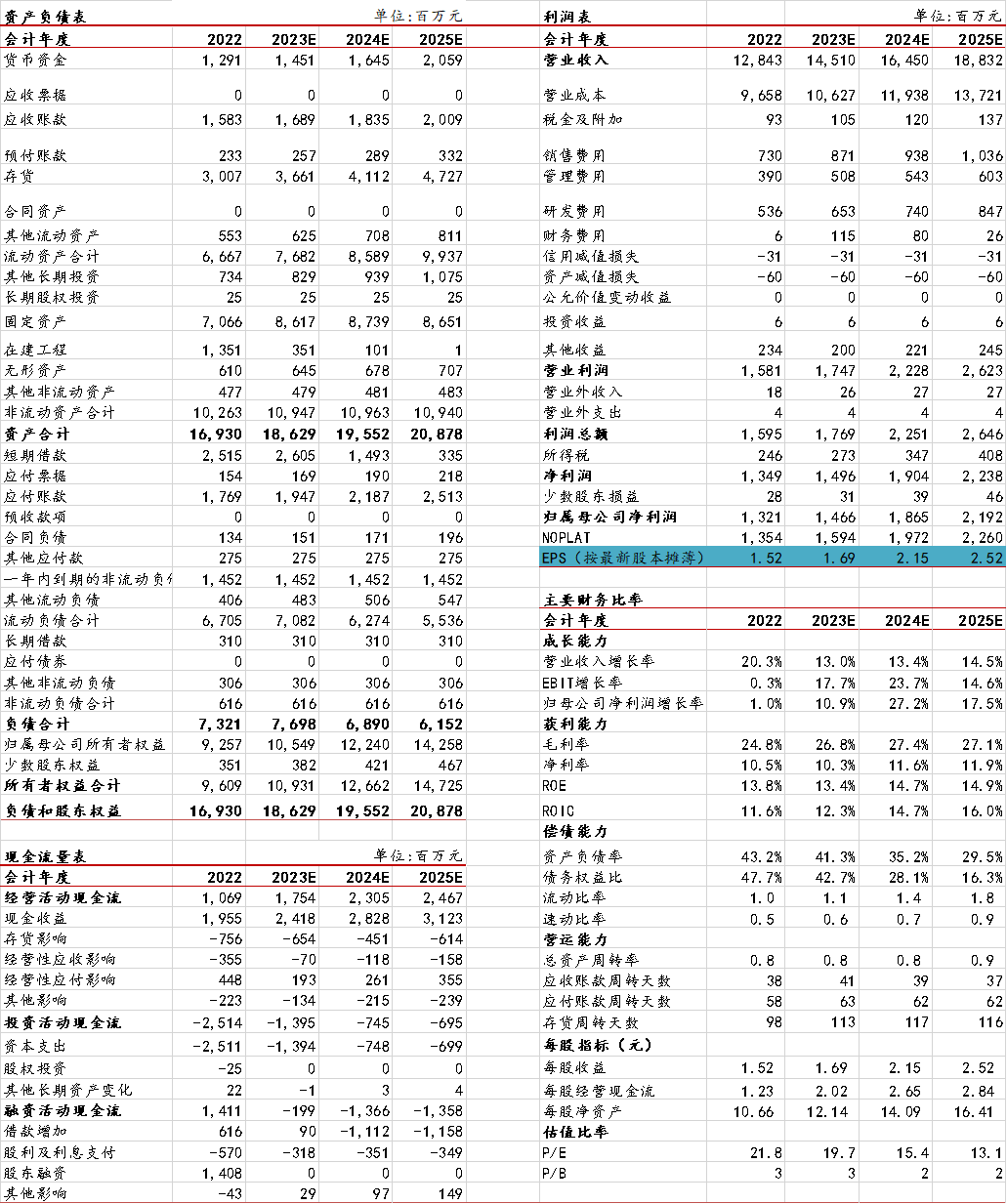

盈利预测:公司作为国内酵母龙头,持续聚焦主业,市场份额不断提升,同时海外业务快速扩张,收入有望保持稳健增长。目前糖蜜成本处于高位,随着水解糖投产将显著平抑原材料成本压力,期待新榨季糖蜜价格回落,带来盈利能力改善。我们预计公司2023-2025年收入分别为145.10、164.50、188.32亿元,归母净利润分别为14.66、18.65、21.92亿元,EPS分别为1.69、2.15、2.52元,对应PE为19.7倍、15.4倍、13.1倍,维持“买入”评级。

风险提示:全球经济增速放缓;海外市场开拓低于预期的风险;食品安全风险;糖蜜价格波动;水解糖投产进度低于预期。

| 图表1:安琪酵母三大财务报表预测(单位:百万元) |

|

| 来源:中泰证券研究所 |