来源 :华创食饮2024-03-19

事项

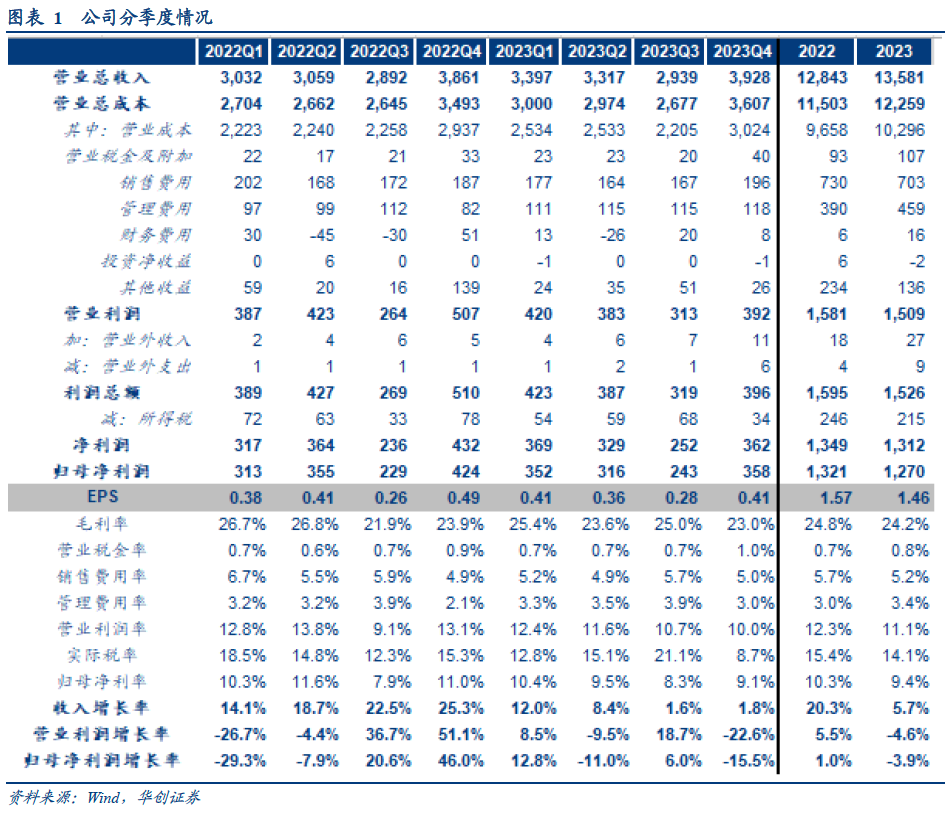

公司发布2023年年度报告,2023年全年实现收入135.81亿元,同比+5.74%;归母净利润12.7亿元,同比-3.86%;扣非归母净利润11.04亿元,同比-0.87%。单Q4来看,公司实现收入39.28亿元,同比+1.76%;归母净利润3.58亿元,同比-15.48%;扣非归母净利润2.95亿元,同比-3.84%。

评论

酵母主业同比下滑,海外维持较快增速。公司2023年全年实现收入135.81亿元,同比+5.74%,酵母主业全年量价分别同比+11.00%/-4.52%,单Q4实现收入39.28亿元,同比+1.76%,低于市场预期。分品类来看,单Q4酵母系列/制糖/包装/其他分别同比-1.79%/-20.56%/-14.97%/80.13%,酵母主业同比下降推测主要系旺季备货错期及吨价下行所致,制糖业务下滑推测主要系公司减少部分贸易糖业务。分地区来看,单Q4国内/海外分别实现营收26.05/12.89亿元,分别同比-9.17%/+27.38%。此外,截止23年底公司新增经销商1605位,其中海外新增573位,推测主要系海外各区域销售平台逐步布局完善所致。

补助减少拖累明显,Q4盈利能力承压。公司单Q4实现毛利率23.02%,同比-0.91pcts,推测主要系一方面因22年同期国内高毛利小包装酵母因受益居家需求旺盛热销,预计22Q4主业结构相对23Q4更优,另一方面预计公司于23年中国内补充部分高价原料所致。费用率方面,公司单Q4销售/管理/研发/财务费用率分别同比+0.12/+0.89/+0.69/-1.11pcts,整体费用率略有上升。因当期计入补助减少,其他收益同比22年同期减少1.13亿元,对业绩拖累明显。此外,Q4税率相较去年同期-6.6pcts,综合下公司单Q4归母净利率同比-1.86%至9.13%,而单Q4扣非归母净利率同比-0.44pcts至7.51%。

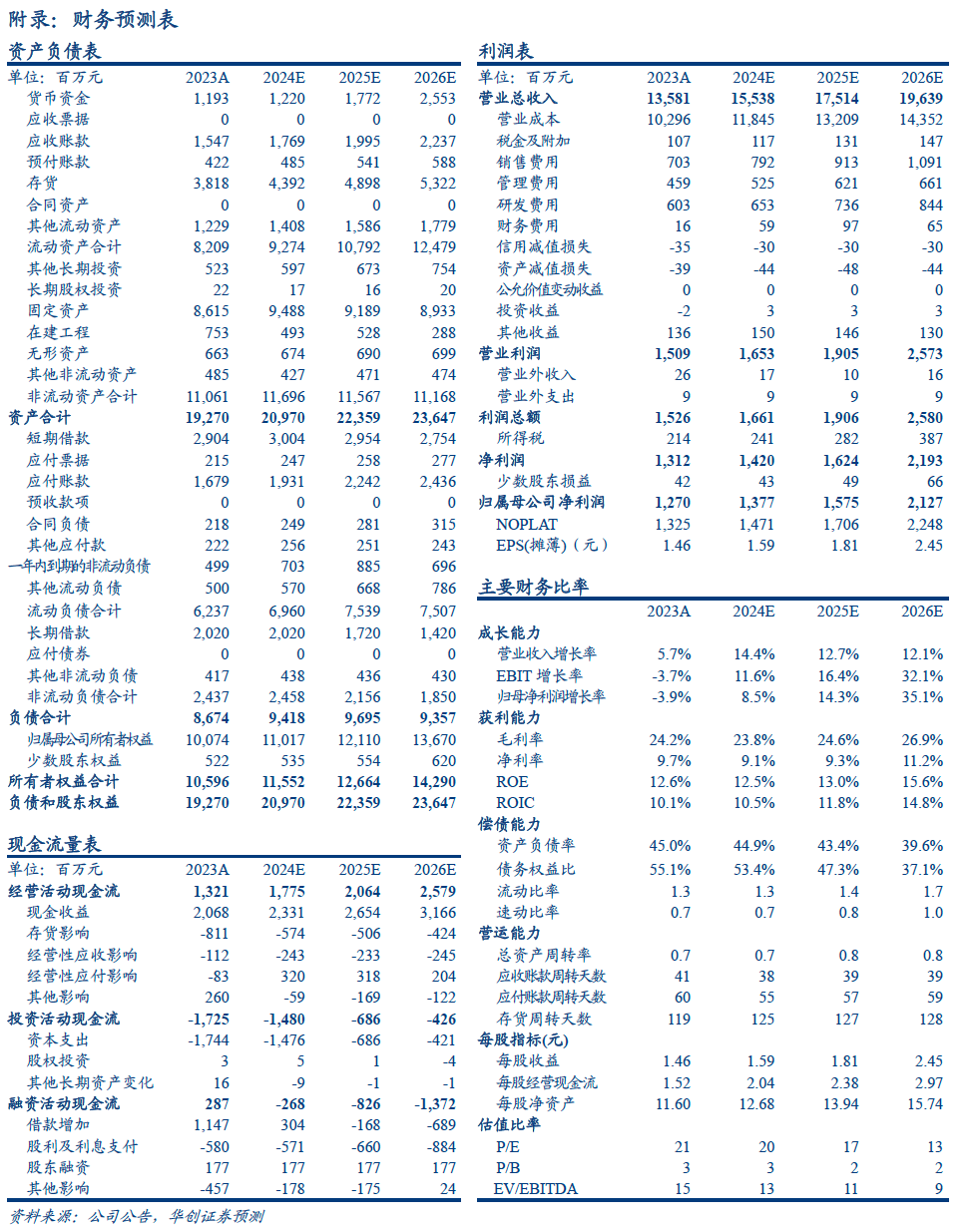

产能投放压制盈利,24年业绩预算略显保守,但可预期25-26年盈利修复潜力充足。公司发布24年财务预算,目标24年收入同比+15.37%,业绩同比+7.8%,略低于市场预期。我们认为,核算偏保守主要系一方面来自于国内外均有新增折旧(埃及加速计提),对盈利能力有一定压制;另一方面,预计24年公司新产能合计投放5.5万吨,在下游弱复苏的环境下,不排除公司加大促销,吨价有所承压;同时出口产能切换至海外后,国内产能爬坡压力短期提升,单吨边际效益下降。虽然业绩弹性难以在24年释放,但公司原料成本已步入改善,海外销售平台/生产逐步布局,规模优势持续夯实,待25-26年公司新增产能逐步消化,折旧、产品结构弱化的压力减轻,盈利能力修复潜力充足。

投资建议

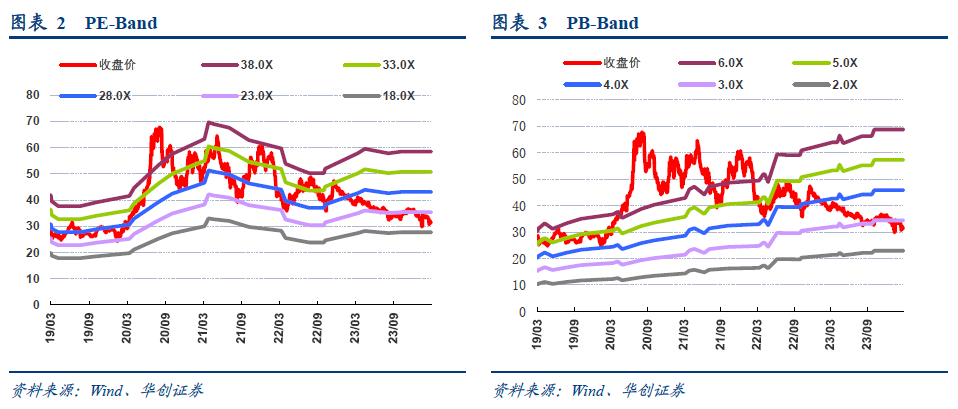

投资建议:全年稳增可期,股权激励在途,维持“强推”评级。虽24年产能爬坡对公司报表仍有压制,但公司全年仍有望实现稳健增长,同时公告显示公司回购金额已达公告计划上限的80%,股权激励在年内有望落地,业绩实现稳增具备动力,考虑24年折旧压力及吨价扰动,我们略下调 24-26年 EPS 预测至1.59/1.81/2.45元(原预测24/25年为1.78/2.04元),对应 PE为 20/17/13 倍。公司寡头优势明显,中长期盈利趋势提升,我们给予24年23倍 PE,对应目标价至37元,维持“强推”评级。

风险提示

海外拓展不及预期、汇率波动、食品安全问题、竞争加剧等。

附录:财务预测表