来源 :招商食品饮料2024-03-20

公司发布2023年度报告,23年收入/净利润同比+5.8%/-3.9%,利润增速略慢于收入,主要系国内业务利润率下降导致,海外业务保持20%以上增长。公司酵母发酵产能37万吨,全球市占率超过18%,仍处于产能扩张状态,海外市场在中东非洲、东南亚市场进一步扩张,全年收入目标积极,期待24年国内主业需求恢复,国内利润率水平改善。

报告正文

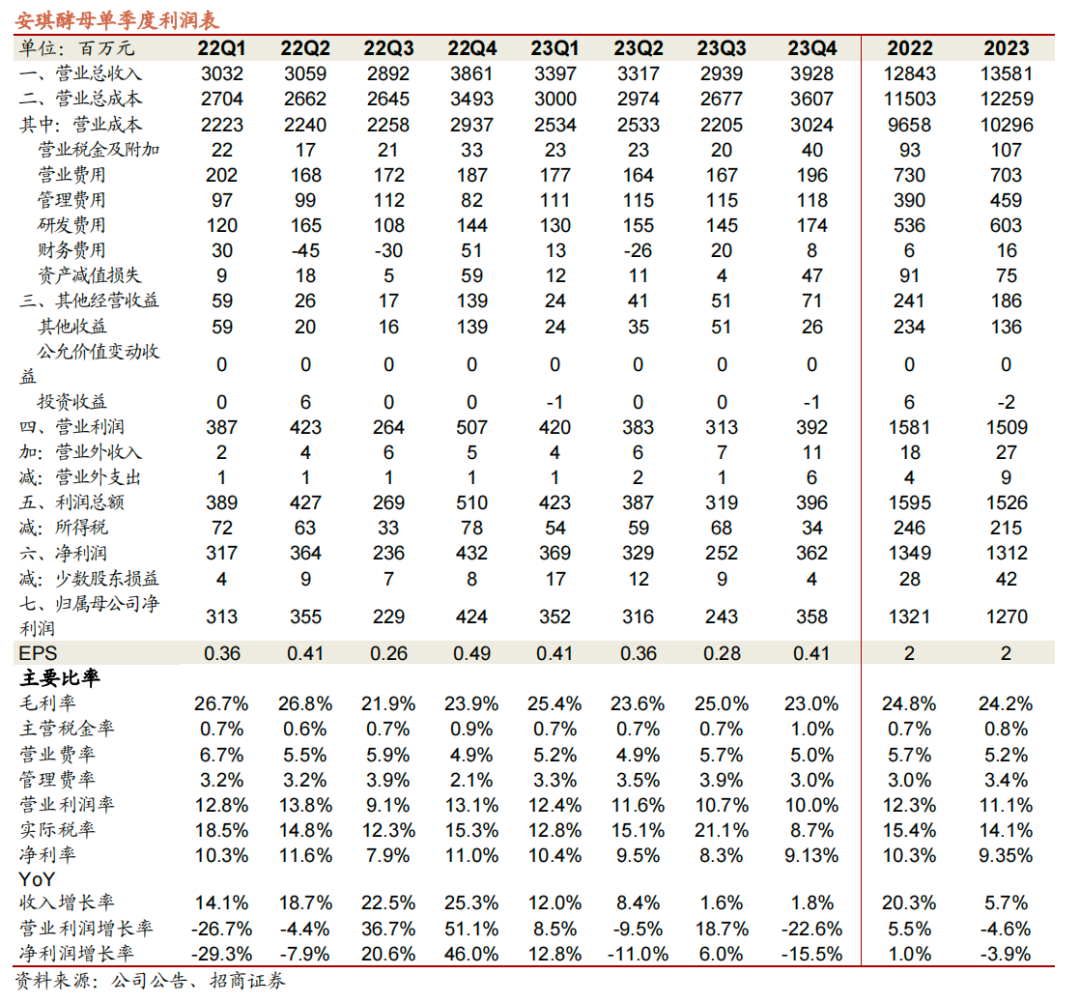

事件:公司发布2023年报,23年收入/利润/扣非归母利润分别135.8亿/12.7亿/11.0亿,同比+5.7%/-3.9%/-0.9%,收入利润低于此前预期,国内业务拖累整体。单Q4收入/利润/扣非归母利润分别39.3亿/3.6亿/2.9亿,同比+1.8%/-15.5%/-3.8%。公司23Q4销售收现同比+0.54%,略慢于收入,经营性净现金流1.77亿,同比-80.63%,与公司采购糖蜜节奏较快有关。利润分配方面,公司拟每股派发现金红利0.5元(含税),派息比率保持33.76%。

酵母主业量增贡献,国内下游疲软增速承压。公司23年酵母主业收入95.1亿,同比+5.4%(其中销量同比+10.4%,吨价同比-4.5%,吨成本-3.1%),烘焙面食、YE、动物营养、植物营养、酶制剂等保持正增长,微生物营养、保健品业务出现下滑;其中23Q4酵母主业收入同比-1.8%,系国内焙面食需求偏弱影响,YE、动物/植物营养仍保持正增长。制糖业务继续剥离,23年制糖/包材/其他收入为17.1/4.2/19.1亿,同比-3.2%/-11.9%/26.4%。分区域看,全年国内/海外营收同比-1.2%/+22.0%,23Q4国内营收同比-9.2%,海外营收同比+27.4%,国内市场酵母主业下游疲软,Q4国内市场降幅扩大。

国内板块毛利率下降、政府补助减少,净利率同比-0.95pct。23年毛利率24.2%,同比-0.6pct,其中国内/海外业务毛利率分别20.3%/30.7%,同比-4pct/+5pct,结构变化、产能利用率下降影响,国内主业毛利率下降明显,海外盈利能力好于国内。销售/管理费用率同比-0.5pct/+0.3pct,净利率同比-0.95pct至9.4%。低毛利业务占比上升影响,Q4毛利率同比-0.9pct至23.0%,销售/管理/财务费用率同比+0.1pct/+0.9pct/-1.1%, Q4实现净利率9.1%,同比-1.9pct,单Q4其他收益下降1.1亿主要系政府补助减少所致。

24年目标积极,期待主业增速恢复。24年公司收入目标157亿、利润目标13.7亿,同比+15%/+8%,目标设立积极。成本端,24年糖蜜采购成本在1400元/吨左右,水解糖成本1300元/吨,全年水解糖预计替代40%以上糖蜜,成本端预计小个位数下降。贸易糖等低毛利业务继续剥离,盈利质量有望优化。影响最大的国内业务利润率水平已降至近5年低点,期待国内主业需求恢复,国内业务盈利能力改善。

投资建议:主业短期承压,关注国内需求变化。23年收入/净利润同比+5.8%/-3.9%,利润增速略慢于收入,公司聚焦酵母主业,23年酵母发酵总产能37万吨,全球市占率超过18%,仍处于产能扩张状态,海外市场拓展中东非洲、东南亚市场进行全球扩张,全年收入目标积极,期待24年国内主业需求恢复,国内利润率水平改善。

风险提示:宏观经济影响、行业竞争加剧、成本出现大幅上行、新品推广不及预期等