来源 :华创食饮2026-04-28

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

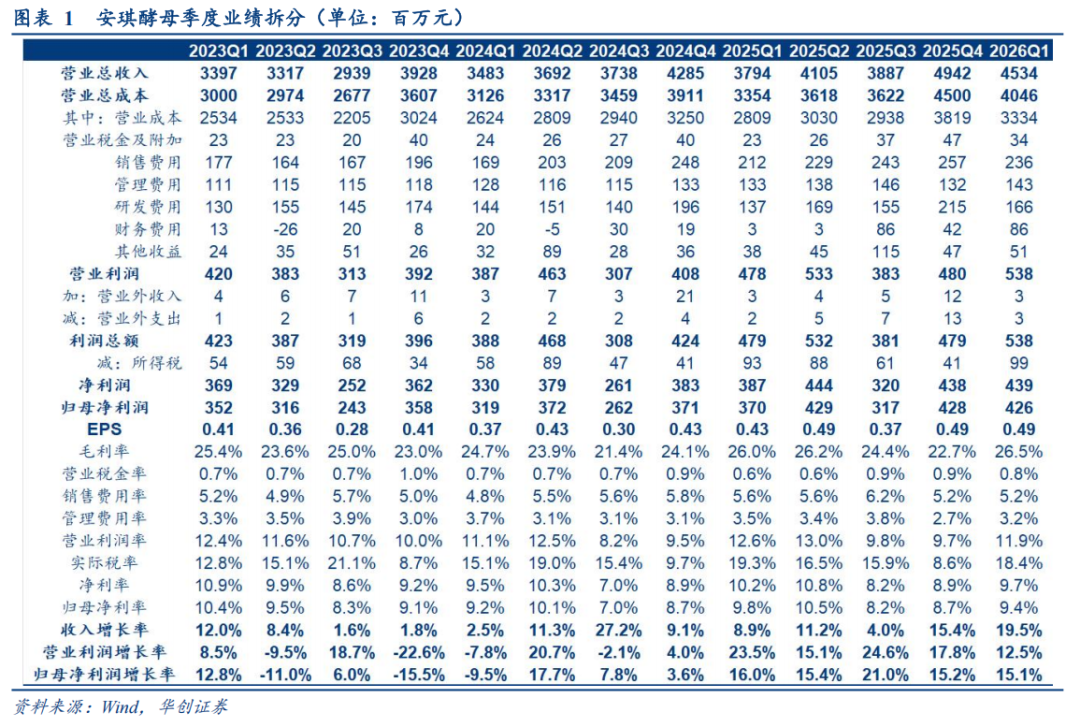

公司发布26年一季报。26年Q1实现营收45.34亿元,同比+19.49%;归母净利润4.26亿元,同比+15.08%;扣非归母净利3.86亿元,同比+14.46%。

评论

26Q1国内大幅加速、营收表现超预期。分地区看,26Q1国内/国外分别实现营收25.76亿/19.31亿,同比+22.74%/+14.62%,分产品看,26Q1酵母及深加工产品/制糖产品/包装类产品/食品原料/其他分别实现营收32.56亿/3.52亿/1.08亿/6.15亿/1.76亿,同比+17.42%/+125%/+12.94%/+41.68%/-45.72%,预计国内酵母主业复苏带动营收大幅加速,而海外市场或受汇率升值、冲突扰动出口运输等因素扰动,增速较前期略有放缓。

运费及汇兑扰动,盈利能力略有下滑。26Q1毛利率为26.5%,同比+0.5pcts,虽糖蜜成本下行,但预计汇率升值、海运费上涨、低盈利能力的制糖业务高增等因素共拖累毛利弹性;26Q1销售/管理/研发费用率为5.21%/3.15%/3.65%,分别同比-0.37pcts/-0.34pcts/+0.04pcts,营收高增下销售管理费率有效摊薄,但因汇兑损失使得财务费用同比增加8300万/费率同比+1.82pcts,显著拖累盈利表现(测算拖累26Q1利润增速18pcts),因此26Q1净利率为9.69%,同比-0.51pcts,略有下滑。

未来展望:短期扰动可控,盈利加速仍具支撑。26Q1已较充分反映汇兑损益变化,预计26Q2起相关扰动明显收敛。同时,一是25Q4以来餐饮、烘焙行业回暖,带动面用酵母、YE 需求回升,国内主业有望延续高增,奠基营收提速基础;二是当前糖蜜已基本采购完毕,采购成本大幅下降已锁定全年成本红利,且在水解糖替代趋势下,未来糖蜜价格维持800-900元/吨中枢,几乎无大幅上涨可能性,盈利加速仍具坚实支撑。此外,海外虽短期一定程度受汇率扰动,但国际冲突之下海外竞品能源及原料成本大幅承压,公司有望再度加速收割份额。

投资建议

淡化短期扰动,着眼增长确定性,维持“强推”评级。考虑安琪酵母主业加速,经营质量实在提升,且年内成本明显下行,汇兑损益扰动Q2起有望明显收敛,我们略上修26年公司营收预测,基本维持26-28年业绩预测为**/**/**亿元(原预测为**/**/**亿元),年内盈利加速仍确定。建议淡化短期外部扰动,着眼危机之下公司海外份额扩张提速契机,及未来3-5年业绩增长确定性,当前26年PE仅约**倍,维持目标价**元及“强推”评级。

具体盈利预测及投资建议

欢迎联系华创食饮团队

风险提示

汇率大幅波动、国际冲突使得海外运费大涨/运输受阻、需求复苏不及预期、海外扩张不及预期等。