ST曙光将成为三季度最著名的"妖股",从8月12日到22日的涨停板,股价更是大涨173%,成为三季度A股排名第二的股票,这个"成绩"实在是非常惊人。这次暴涨确实有点匪夷所思,按理说,股价上涨,应该有一些利好吧,至少是个概念吧,但有意思的是,不仅没有利好,反而"泄密"了,公司扣非净利润连续10年累计亏损23亿,现在实际控制人已经被抓,而且在确认实际控制人被抓后股价还在上涨,这也不能成为一件好事?股东们不禁喊道:谁给个理由停下来!?

1.一个著名汽车品牌的陨落

公司的全称是辽宁曙光汽车集团有限公司,位于辽宁省丹东市,其主要业务分为三个部分:轻型车业务、商用车业务和车桥及其他汽车零部件业务。公司拥有"黄海客车"和"曙光车桥"两个中国著名品牌产品。曾被称为"中国客车发源地"的黄海汽车在70年前作为国有企业成立,但在30多年前改制为私营企业,成为"曙光汽车"。从一个家喻户晓的公共汽车行业的发源地,到今天该公司已经无人问津,令人痛心。

极光的营收在2010年达到最高水平,营收61亿美元,净利润2.43亿美元,营收和净利润均达到历史最好水平,但大跌之后,公司营收逐年下降,到2021年,营收已降至24.8亿美元,营收下降还不是最糟糕的,更糟糕的是,它甚至亏损4.59亿美元。

而业绩下滑的趋势并没有得到扭转,2022年上半年的收入下降了39%,持续亏损1亿美元。这个数字还不是最让人讨厌的,如果你看一下扣非净利润简直是灾难性的,从2012年开始扣非净利润持续亏损,连续亏损十年之久!累计亏损22.3亿,如果加上今年上半年的亏损1.1亿,则2012年以来累计扣非净利润亏损23.3亿元。

控股股东的股权被冻结,甚至要被司法拍卖,这说明控股股东华泰汽车集团已经负债累累,不惜被法院强制拍卖上市公司的股权。

该公司连续10年扣除未确认的利润,累计亏损23亿,那么为什么最后看到的报表显示大部分时间是盈利的?事实上,这些所谓的利润主要依靠出售资产和政府补贴,仅在2012年至2014年,该公司累计收到政府补贴6.2亿,平方米的政府补贴每年2亿元。另一个是出售资产,这个公司作为制造企业历史悠久,所以最大的资产其实不是技术,也不是设备,而是土地,2015年公司获得1.67亿的征地补偿,2019年出售土地获得投资收益2.6亿元。

出售的资产除土地外,还包括子公司的股权。2016年出售常州黄海的股权获利2.4亿,2017年获利5亿元,这就是为什么公司在扣除持续亏损的情况下仍能最终实现盈利。

该公司的控制人一度"失联",直到9月20日才确认他被逮捕,具体罪名是涉嫌"非法转让、出售土地使用权"并被监禁。值得注意的是,早在7月5日,实际控制人就被公安局强制拘留,8月10日被批准移送逮捕,但直到9月20日,上市公司才最终宣布逮捕实际控制人。对这样的信息披露,效率不得不让人惋惜啊!

2、穷家富路的寺庙和尚,高价退出曙光集团,华泰汽车终于接棒

曙光汽车从国有企业转为民营企业后,最终于2000年登陆上海证券交易所,成为一家上市公司,当年融资3.5亿美元,其背后的控股股东是曙光集团,而其背后的真正控制人是李金平和李海洋父子俩。

在上市之初,曙光集团持有上市公司曙光汽车43%的股份。2005年首次大规模减持,共减持1559万股,占总股本的9.63%,2005年公司的平均价格约为5元。

2014年整个A股市场比较惨淡,但也是黎明前的黑暗,因为下半年悄悄掀起了一波行情,仅落后于2007年的行情,公司在2013年向大股东曙光集团定向增发4582万股,定增价格4.4元/股,定增融资2亿元。

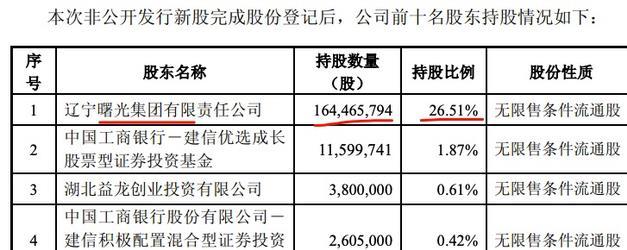

此次定增完成后,曙光集团的持股比例提高到26.51%,持股数量为1.64亿股。有意思的是,当下半年行情来临时,曙光集团毫不犹豫地减持,在2014年9月和10月减持了1281万股,当时曙光汽车的平均股价为6元/股,这个价格比上半年的定增价格高出36%。这一次,近8000万元的现金,让上市公司的第一大股东做了一次短线操作,浮盈36%,这样的操作确实"精彩"。

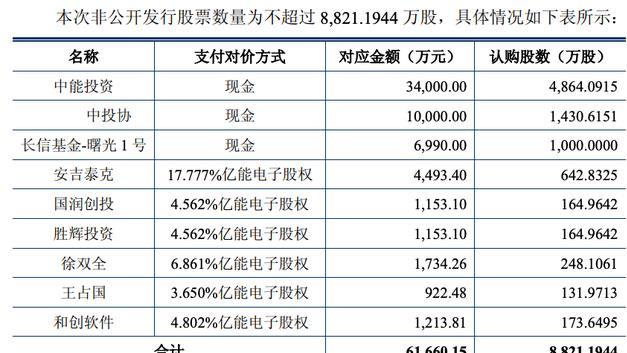

2015年以来,新能源汽车的发展趋势越来越明显,因此极光汽车的大股东也计划加速布局新能源汽车领域,2015年极光汽车计划对亿车能电子进行收购和增资,正式进军新能源汽车电池市场。收购和增资,当然是需要钱的,所以定增融资时,计划融资61660万元,其中1亿元是亿元,电子股东可以持亿元作为支付对价的方式。

不过,最后因为亿万股东能电子觉得价格太低,所以打了退堂鼓,拒绝交出资金,没想到鸭子到嘴边就飞了,最后实际融资的定增被改了,2016年,中能投资(深圳市。中能绿地齐翔投资公司(有限合伙))仍认购了3.4亿元,在中能投资成为第二大股东,持有7.2%的股份这也为他与最新大股东华泰汽车的撕破脸皮奠定了基础。

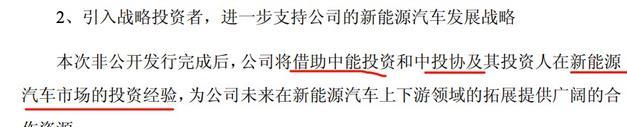

中能投资应该还是看好这个平台的,毕竟新能源汽车是大势所趋,而曙光汽车有70年的汽车制造历史,也是一个难得的企业平台,中能投资本身就是做新能源的,所以才会如此坚持投资。这一点在当时的定增计划中已明确提到。

谁知曙光集团不按套路出牌,2016年仅"忽悠"中能投资出资3.4亿成为第二大股东,明年又将控股股东位置转让给华泰汽车,2017年曙光集团转让14.49%的股份,价格为23.2元/股,此时曙光集团获得近23亿现金。

这个交易价格是停牌前9元/股的2.57倍,溢价率高达157%,难怪曙光集团要退出,毕竟2014年2亿元的定增价格只有4.4元/股,这才过了3年,价格就涨了4倍,而之前的原始股价更低,不退出就是傻子了!

最终,华泰汽车收购了曙光汽车19.77%的股份,成为新的大股东,而华泰集团背后的控制人是张秀根和张洪亮父子,他们最终成为曙光汽车的实际控制人。

曙光集团结束20多亿美元的现金流出是明智之举,只是张和他的父亲实在是太愚蠢了?

3、华泰汽车集团的最后繁荣

作为普通人,我们都知道,如果一个人愿意以很高的利息借钱,那么很可能不是因为他有钱,而是因为他缺钱,缺钱就会解渴,资本市场也是如此。

曙光集团的李氏父子和华泰集团的张氏父子都是在商界打拼多年的精英,从来没有从别人口袋里拿钱的道理,哪里有便宜给别人钱的道理?

可能的情况是,华泰集团的李氏父子缺少现金,希望以高价收购上市公司平台的控制权,然后通过上市公司运营,但摆脱债务,这当然是个好主意,只是取决于他们是否有能力迈出最后一步。

小的普通股东,当然拿不到上市公司的控股股东,但别忘了,2016年,深圳中能绿帆一号投资企业(有限合伙)花了3.4亿元成为第二大股东,中能投资不是小的普通股东,也是有段位的,会不会让张氏父子如意?

华泰汽车在收到转让款后,就迫不及待地将所持有的曙光汽车股权质押给银行,2018年底,所持有的曙光汽车股份全部质押给锦州银行,缺乏现金的情况一览无余。

目前通过天眼查可以看到的信息,华泰汽车集团股份有限公司目前被执行金额高达38亿,成为历史被执行人达199次,累计被执行金额高达134亿。张秀根的父亲和儿子早已成为失信被执行人,并被阻止了很多消费。

获得控股权后,张氏父子首先将其抵押给银行,当时购买上市公司的资金很可能是贷款融资所得。现在,这笔钱通过他们的认捐"偿还"了。但是,取得上市公司控股权的原因是什么?当然,是为了摆脱他们的债务。

按照二级市场的股价,如果直接减持是不现实的,因为股价不可能那么高,同时也因为出售期限有限,资金被质押,那么最有可能的方式就是通过上市公司去收购相关的自有公司。通过溢价收购,然后把上市公司的钱通过"乾坤大挪移"最有可能的方式是上市公司收购一个相关的自己的公司,通过溢价收购,可以把上市公司的钱通过"挪移"进入自己的口袋。

2019年,公司成立了苏州瑞攀能源股权投资合伙企业(有限合伙),出资5亿元人民币,主要通过并购的方式投资于新能源汽车领域的业务项目。唯一投资的公司是苏州曙光鼎和创业投资有限公司,该公司现已被取消。

2021年9月,公司准备收购天津美亚新能源汽车有限公司拥有的奇瑞S18(瑞麒M1)和S18D(瑞麒X1)车型,并计划在此基础上开发和生产纯电动汽车和SUV。

但有趣的是,天津美亚新能源汽车有限公司是一家由华泰汽车集团100%控股的公司--这是不是一个控股股东将优质资产注入上市公司的故事?这家公司于2016年9月注册成立,这与华泰汽车计划入股曙光汽车的时间相吻合。注册资本为10亿美元,收入为零。

天津美亚新能源汽车有限公司拥有的两款车型资产是2017年以1.4亿美元的价格从奇瑞公司购买的,这次将以1.32亿美元的价格出售给上市公司。

问题是,瑞麒M1和瑞麒X1都已经停产多年,换句话说,这两款车型是市场上的淘汰车型(2008年至2012年开发上市的车型),不具备竞争力,这样做有向控股股东转嫁流动性的嫌疑,也有损害上市公司股东利益的嫌疑。交易所也发出了一封关注信,要求澄清。

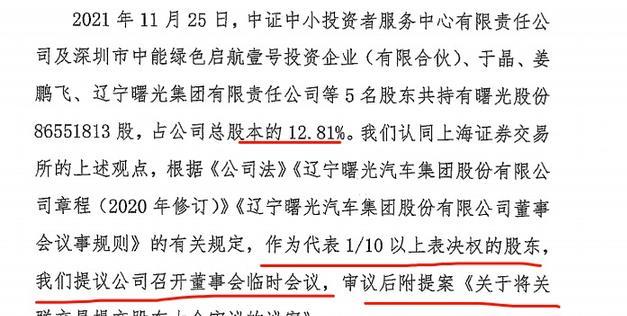

曙光汽车一再推迟回答证券交易所的问题,说明这个问题确实不容易回答。事情远没有结束,2021年12月,包括中能投资和余静在内的五位合计持股12.8%的股东向曙光汽车董事会发出联名信,要求将这两款车型的收购提案提交股东大会审议。

4.小股东的反击

最后,董事们就此事召开了会议,最终认为没有必要提交给大会,董事会可以决定并最终拒绝CNA等中小股东的提议。

这个问题相当有意思,大股东堂而皇之地说要维护公司整体利益,保护中小股东权益,但当发现持股比例合计达到12%的中小股东反对时,连提交股东大会的建议都被否决了。

中小股东认为董事会没有把全体股东的权益放在心上,于是计划改组董事会,中能投资任命了两名非独立董事和两名监事,余静也要求换届改选所有董事和监事,但都被董事会拒绝。

这很有意义,如果大股东真的是为了给大股东提供流动资金,这只是1.3亿,对于大股东数十亿美元的债务简直是杯水车薪。但这真的是为了造车吗?毕竟已经是十几年前的车型了,已经被淘汰了,你还如获至宝地买回去,难道未来很难想在这两款车型上砸下巨资来造车?

所以这个问题确实耐人寻味,但这些中小股东相当有实力,当他们意识到股权分散提出的建议屡屡被董事会否决后,最终决定结盟,在2022年初,这些中小股东将通过委托投票的方式,将中能投资、姜鹏飞持有的股份的投票权委托给贾慕云,因此贾慕云拥有10.09%投票权。

今年1月,这些中小股东提议召开临时股东大会,提出终止收购,但这一提议又被董事会"刁难",说是没有资料,最后交易所不能再支持,并发出关注函,要求董事会做出解释。

由于这些中小股东提出的召开临时股东大会的要求没有得到董事会和监事会的书面答复,最终在3月底决定在5月份自行召开临时股东大会。这些股东的参与率目前已超过14%,仅比最大股东的参与率低5个百分点。

到现在,大股东和中小股东之间的这种"冲突"已经公开化,难以调和,而ME的议案,从名字上就可以看出,是要重组董事会,要求罢免现任董事,选举新董事。"权力斗争"愈演愈烈。

然而,召开特别股东大会的提议被董事会拒绝,双方都声称对方不符合程序,董事会明确表示,股东们"恶意争夺控制权"。双方多次发布公告说对方没有遵循正确的程序,但董事会毕竟掌控着公司的运营,在双方拉锯战的时候,收购并没有停止。

这件事太血腥了,但最后我想说的是,包括中能投在内的七个中小股东提议于5月5日在北京一家富丽酒店召开临时股东大会。后来,公司董事会发布公告称,部分股东去了酒店,但没有找到中能投和其他股东,也没有找到召开股东会的会议室。然而,中能投和其他中小股东举行的临时股东大会的结果出现在互联网上,所有提案都获得一致通过。

为什么双方在MEG是否在酒店举行的问题上存在分歧?后来我们才知道,由于预防疫情的需要,地点从酒店的三楼临时移到了二十楼,天气没有变化。看来,防疫是一口锅,哪里需要就装哪里,现在连公司的控制权之争都要用防疫这口锅。

超过1000名股东参加了这次临时股东大会,持有近2.3亿股,占公司总股本/投票权的34%。说实话,这个投票比例已经很高了,说明除了中能投资等7家股东持有的14%股份外,还有更多的小股东,累计持股比例接近20%,参与了临时股东大会。所有动议的赞成票数都超过96%,这也表明中小股东对董事会目前的行为非常不满。

然而,临时股东大会动议的投票结果还没有得到公司董事会的批准。由于每一方都在争论自己的案件,所以最后必须在法庭上进行裁决。

7月31日,丹东市振安区人民法院裁定,在最终裁决文件生效之前,召集人不得执行政府专家组5月5日做出的决议,不得到工商部门按照协议进行修改。

此案仍然没有结果,但奇怪的是,奥罗拉的股价在8月12日开始急剧上升。

在中小股东和大股东争夺控制权如此激烈的情况下,股价突然上涨,根本找不到理由,但既然是"妖股",股价上涨还需要理由吗?

似乎可以不做。

核实后恢复交易时,股价可能转而下跌,也可能没有理由。

这场权力之争远未结束,是中小股东如何捍卫自己利益的一个很好例子。当大股东和小股东之间出现矛盾和分歧时,他们如何以合法合规的方式表达自己的要求?

如果这种类型的股东大会能够顺利举行,并且有大股东和中小股东的参与,那么这些议案的最终投票率会是多少?不用说,我们都知道分数。如果34%的累计持股量支持或反对一个问题,而大股东的持股量不到20%,那么赢家真的很难预测。

这就是董事会试图"阻挠"中小股东召开临时股东大会的原因,但大股东无视中小股东的意见和利益的意图何在?这真的是为了造车吗?把早已停产的2008年至2012年的车型拿出来造一辆符合市场需求的车,这真的符合公司的整体利益吗?这真的符合公司的整体利益吗?小股东的利益真的能得到保护吗?