来源 :经观商业2022-11-21

三季度报数据展示

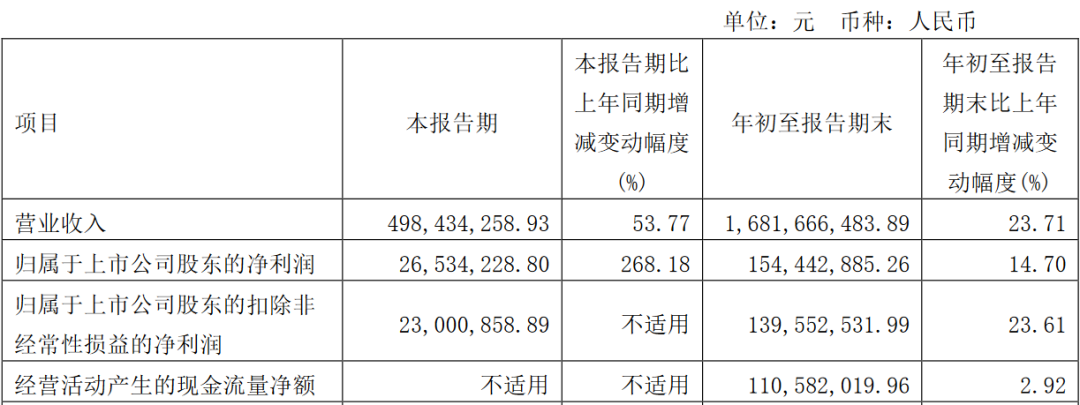

主要会计数据和财务指标

三季度报综述:前三季度实现营业收入16.82亿元,同比增长23.71%;归属于上市公司股东的净利润1.54亿元,同比增长14.7%。其中,第三季度实现营业收入4.98亿元,同比增长53.77%;归属于上市公司股东的净利润2653.42万元,同比增长268.18%。

媒体声音

证券日报:

《恒顺醋业前三季度净利润同比增长14.7%对公司进军复合调味品市场业内专家称不看好》

尽管今年前三季度恒顺醋业营收、净利实现了正增长,但是广东省食品安全保障促进会副会长朱丹蓬在接受《证券日报》记者采访时却表示称,不太看好恒顺醋业的发展。他认为,恒顺醋业频繁跨界,主业式微,副业太多、战线太长。

说到战线过长,近两年来,恒顺醋业确实是频频跨界,拉长战线:公司先后推出“酸甜抱抱”气泡水、文创雪糕等产品。而此前,恒顺醋业更是曾涉足过光电、生物工程、制药、房地产、汽车销售、玻璃和金融等产业,但业绩均表现不佳甚至亏损。

2020年初,杭祝鸿上任董事长后,恒顺醋业重新聚焦食醋主业,剥离非主业资产。财报显示,2021年公司陆续将恒达包装、恒顺米业剥离,收购山西恒顺醋业、恒润调味品,设立南京恒润食品巩固自己的核心主业。今年恒顺醋业又将旗下房地产板块51%的股权出售给了大股东,进一步展示了公司回归主业的决心。

不过,现在看来,虽然聚焦主业了,但其主营业务毛利率反而开始呈现下滑的不好态势。根据财报,2020-2021年,恒顺醋业主营业务食醋类分别实现营收13.42亿元、12.11亿元,同比增加8.92%、-10.25%;毛利率分别为45.41%、43.97%,分别同比减少1.14%、1.59%,呈现下滑趋势。2022年上半年,食醋类毛利率同样呈下滑态势,包括料酒在内的主营业务综合毛利率35.47%,同比下降2.15%。

鳌头财经:

《海天、恒顺两大调味龙头试水饮料赛道寻新增长点解业绩失速困局》

恒顺醋业近年业绩也不乐观,盈利能力走弱,主业业务增长乏力。年报显示,2019-2021年,恒顺醋业营收分别为18.32亿元、20.14亿元、18.93亿元,同比变动幅度分别为7.51%、9.94%、-6.45%;归母净利润分别为3.25亿元、3.15亿元、1.19亿元,同比变动幅度分别是5.68%、-3.01%、-62.28%,已连续两年下滑。

今年上半年增速进一步放缓,三季度因销售增长带来利润有所增加。前三季度实现营业收入16.82亿元,同比增长23.71%;归属于上市公司股东的净利润1.54亿元,同比增长14.7%。

与此同时,恒顺醋业核心产品食醋的营收下滑较明显。2020-2021年,恒顺醋业食醋类分别实现营收13.42亿元、12.11亿元,变动幅度分别为8.92%、-10.25%;毛利率分别为45.41%、43.97%,分别同比减少1.14%、1.59%。

券商研报摘要

太平洋证券:

长期逻辑:公司产品力、品牌力、渠道力继续加强,核心竞争力有望持续提升。我们认为公司未来将:1)产品上:凝心聚力,聚焦“醋、酒、酱”战略,并不断通过产品创新、新品类拓展、既有品类产品优化升级等,实现产品创新体系化推进,满足消费者不同生活场景的产品使用需求;2)渠道上:加强立体多元的渠道拓展,在传统渠道基础上不断拓展,打造多渠道、多维度、多层次的网络布局,逐渐走出成熟华东市场,迈向全国;3)品牌上:一方面加强与媒体的合作,加大品牌百年文化内涵的挖掘,另一方面推进博物馆、品牌终端门店等建设,进一步提升公司品牌力。4)机制上:未来公司将继续深化改革,推进营销体系变革(加速全国化布局)、智慧零售变革、运营管理机制改革等,公司活力有望不断释放。

中原证券:

1)渠道铺货初见成效,调味主业发力,三季度销售尤为突出;2)2022年三季度当季,公司的销售增长尤为显著,渠道放量的迹象已经显现;3)存货下降,回款加快,反映出动销情况较好;4)高毛利食醋的销售占比下滑,低毛利产品的销售占比上升。产品结构调整下,公司产品的成本上升,而盈利下滑。