《α专栏》是雪贝财经在2022年春天推出的一个专注于关注上市公司及拟上市公司的图文类栏目,待准备工作成熟后,栏目也将以视频形式呈现。在这里,我们将以鲜活的角度向你展现那些优秀但鲜少被广泛青睐的好公司,也为你吹哨那些存在瑕疵、甚至骗局的劣迹公司。投资是一件其乐无穷的事情,这个栏目陪你走一段。

热场时间

我本人从不反对投资者参与ST股的投机,实际上我对ST股尤为偏爱。但这里面一定要深谙沪深交易所的规则空间,其张弛之幅度,恰为投资者关注的重点。把握好规则的内容细节和上市公司在时间上赛跑的挣扎机会。

股票的天然属性就是:对资金没有情感的取舍,老少咸宜,且规则简单。就像围棋一样,一学就会,但人与人之间对弈水平之差异,不是云泥之别就是人狗殊途。我和我爸还有我奶奶,三个人一起,都下不过我妈。

有时候你不得不怀疑,智商对一个人的降维式打击是多么得刀刀见血。智商是硬伤,努力可能会缠绕着它,但它完全可以撇开努力独立发展。

另外,知识对人的降维式打击基本决定诸多方面人的差异与待遇。对于投资者来说,关注上市公司公开信披的内容,回首过往的k线历程,深谙交易所的规则空间,共同构成合格投资者的“三角纠缠”关系。

关于如何炒ST股最安全,我本人最爱的ST股一定是“池鱼”类型的:就是上市公司的所有邋遢趔趄全部都是控股股东、实控人造成的,上市公司还是好姑娘,也就是遇人不淑。说白了,就是上市公司一定自己不能出现信息披露严重违规,质地不能被破坏,更不能出现挑战市场神经的财务舞弊。

我在投资ST股时,往往必看三个指标,只要这三个指标同时满足,那么正好股价被死死按在“王者峡谷”,我就会偷袭。这三个指标分别是:

1、报表未被击穿,也就是归属上市公司股东的净资产一定要是正数,断然不能出现负数。一方面预示着一旦再有资产发生减值,计提之际,根本没有护垫,纸尿裤,拉尿全在裤子里,最可怕也是最现实的一幕就是,它会触发退市指标;

2、上市公司的现金类资产,以及容易处置或存在的隐形资产包括资质,也包括随着时光流逝而慢慢通过折旧、摊销消逝在资产负债表长期资产科目中的优质资产,能够轻松覆盖有息负债。因此,摆在投资者面前的,就是去看一下它的有息负债的规模,也包括它的表外披露,担保的余额。这些表外项目终有一天很可能会以预计负债的面孔集中出现,成为真正的刚性负债,最终损害的还是上市公司的净资产,它与大规模资产计提减值一起,构成击穿报表的核弹;

3、上市公司的营业收入轻松破亿,这个指标也是用来考核上市公司退市指标中“且”字的空间。一家上市公司一旦ST,投资者就要先检查这个指标,也最容易检查。

以上三个指标“同时满足”,也就是:净资产为正+有息负债能被覆盖+营收轻松过亿。

那么,此时就剩下投资者需要去做的最后一步:打开它的最近走势图,如果没有出现翻倍的行情,最好还被按在“王者峡谷”,那么就要积极参与进来,如果害怕就保持沉默,然后扔一点钱进去。若是不害怕,就大胆一点。

这里面最难判断的其实是第二个指标,需要投资者了解会计学原理,这就给投资者尤其是基本面投资者提出了要求,绝非是几个常规的、根本没什么用的财务比率一一堆砌那么简单。

因为会计学的严谨,容不得大而空的指标。“池鱼”类型的公司,也并不单单是控股股东、实控人作恶,也有董监高人员作恶,构成“非经营事项导致的股价重挫”……具体个股还是要具体分析。

此前三个同时满足,这也是我之前拿出一点钱投资“猥亵”新城控股、“制裁”中兴通讯、ST海马、ST舍得、ST米奥、ST博雅、ST西域、ST维维、上海电气……原因所在。这些股票基本与退市无缘,就是因为它们三个指标都很好,不好的部分也会因为疫情被法规豁免,后者就是规则的空间。

拿最近最火的*ST澄星来看,三个指标,它前两个不符合,资产减值与预计负债两颗核弹还没有释放,都会在2021年报中一次性体现,如此本来净资产被击穿的情况下,还会留下可以跑马的大洞。

也就是说,它的退市,是一定的。最要命的地方还在于,不仅控股股东被立案调查,上市公司自身也被立案调查,董监高陆续撤退。

可能有投资者认为可以重组,其实这就是不了解重组法规的条文,一旦立案结论出来就是处罚,而处罚就会构成重组的实质性法律障碍。

另外,因涉及未决诉讼,上市公司与时间的赛跑并无空间,因为年报披露在即……所以,是死循环。不过也应该承认,*ST澄星的股价走势是让我震惊的,羡慕,不嫉妒,更不恨。这类三个指标不同时满足的ST股最吓人的地方还不是退市的本身,而是动不动就停牌。

上市公司可能出于信息披露遮丑的选择,一步到位主动退市,而这是投资者最难把握的地方,而回归又是遥遥无期,导致买入的真金白银会困住,被困死。

其实投资者买股票最好不要带有感情,目的其实就是为了赚钱。深谙规则,冷静分析,模拟最差的可能。

今日主角

*ST商城,全称沈阳商业城股份有限公司,于2000年12月26日登陆上交所主板,股票代码:600306,主营业务以百货商场、商超零售为两大主业。具体所售商品以化妆品、家电、黄金珠宝、服装为主,其中家电销售为主体,这也是它后面命运多舛的原因。

其自有物业面积12.81万平米,为两栋大楼,均位于沈阳核心区域,是仅有的“家底”。纳入合并报表范围的公司只有三家,见下图:

在完全市场竞争的领域,家电零售一定是红海中的红海。尤其是2013年之后,家电购买者补贴退补的影响,以实体店模式运营的传统家电零售商纷纷走下神坛,像打开潘多拉之盒一样,业绩江河日下,连枯木逢春的回光返照都不曾出现。

比如苏宁易购、国美电器、五星电器、宏图三胞等等。与之形成炮灰的还有一些家电制造商的消亡衰退,比如春兰、熊猫、志高、莲花、长虹等等。

而这里面最先受到冲击的莫过于国有体制的家电零售商,从2007―2013年,它们受到的市场冲击主要还是来自手脚利索的民营家电零售商的开疆拓土的侵蚀,等于是尚未进入电商时代就已经败下阵来。

螳螂捕蝉,黄雀在后,最终民营实体家电零售商在电商时代,同样是一败涂地。在民营与电商的三明治的围堵下,国有体制的家电零售商发展之路可谓是血泪一大把。

从2008年开始,*ST商城扣非净利润就再也没有转正过,上市公司为了规避退市,也是使出了浑身解数。上市22年来,累计扣非净利润-15.49亿,不仅没赚钱,还倒亏了15亿之多。从2014年报开始就是在*ST与ST之间换帽子戴,包括2022年亦是如此。不过,*ST商城也曾做过“换药不换汤”的努力,尤其是在股东层面。

横跨22年,控股股东变更细节陈述复杂,我给大家以表格的形式展示出来,见下图:

2009年之后,三家来自深圳的企业,先后登场,剑指*ST商城控股权。从它们的注册地、以及总部大楼的位置来看,应该是一伙的。深圳琪创能与中兆投资,背后都有百货的身影,应该是同业举牌。

深圳领先半导体,则属于跨行。特别有意思的是目前的控股股东深圳领先半导体的实控人:王强。

首先,在2018年第三季度,他的母亲旗下的深圳旅游集团股份有限公司第一次出现在前十大股东中,持股比例0.83%。

2018年第四季度,王强通过受让的方式首次持有5.61%股份。然后这对母子猫着不动,在2020年第三季度,其母旗下的深圳旅游集团股份有限公司开始增持,持股比例达到1.11%,王强保持不动;2020年12月王强及其一致行动人开始组团形式要约收购*ST商城股份,只是这次母亲变成了父亲。

壹:ST的原因与危机

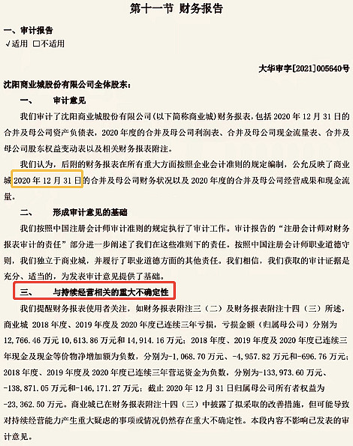

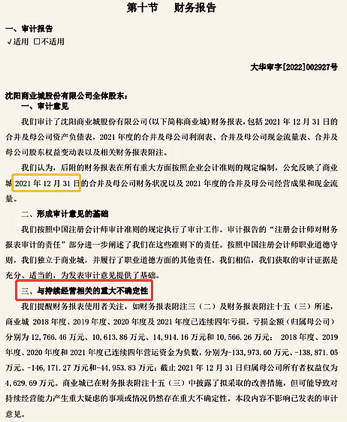

在2000―2019年,核准制时代,其披星戴帽的原因是因为连年亏损,从2014年报后开始戴帽,这个就不再赘述,投资者应该比较了解那段时光戴帽的原因。这里面单单说一下2020―2021两个会计年度审计报告被出具非标审计意见原因。见下图:

2020年度审计报告

2021年度审计报告

也就是说连续两个年度非标审计意见的原因是一样的:(1)净利润连年亏损;(2)营运资金连年为负数。

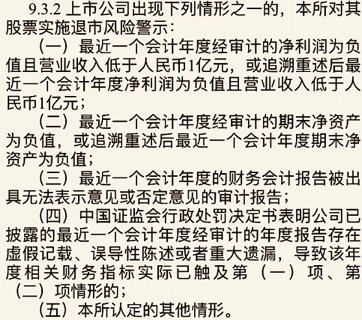

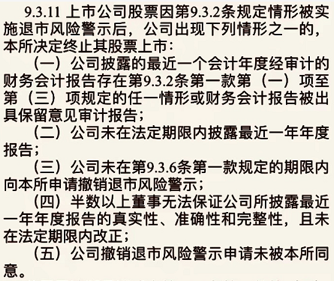

普及一下,非标审计意见主要分为6大类:即保留意见、否定意见、无法表示意见、强调事项段、与持续经营相关的重大不确定性、违反相关法律法规事项。同时,有必要再次普及一下注册制时代风险警示与退市条件,主要是《上市规则》中9.3.2条款与9.3.11条款:

9.3.2条款

9.3.11条款

投资者会留下这样的印象:(1)财务类退市指标,无论亏损多少年,只要营收过亿,净资产为正,即不必担心退市;(2)财务类退市指标,纳入审计意见中的保留意见、否定意见、无法表示意见,并未纳入强调事项段、与持续经营相关的重大不确定性、违反相关法律法规事项。

也就是说上市公司*ST商城,只要2021年度审计报告不出现保留意见、否定意见、无法表示意见,那么剩下的就是自身挣扎、挽救的空间。

2020年度报表的惊险程度主要表现在以下方面:

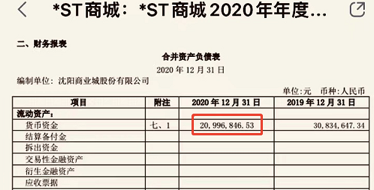

(1)营收不足2亿,但满足超过1亿的最低要求,归属上市公司股东净资产为负数。

(2)货币资金仅有0.21亿,但短期贷款高达9.66亿,资金缺口极大。

于是,为了避免2022年度3月份披露2021年报之后被终止上市的命运,*ST商城首先要努力的方向必然是:

(1)营收一定要超过1亿;(2)归属上市公司股东净资产一定要是正数;(3)审计报告一定不能出现保留意见、否定意见、无法表示意见字眼。

其中,(1)和(2)是上市公司自身努力就能解决的事,是主动行为,可防可控;(3)属于被动行为,需要与审计机构沟通好,是核按钮。

贰:规避退市祭出“四把斧头”

为此,*ST商城在2021年度非常“勤恳”,始终没闲着,有条不紊拿出一整套组合拳,为规避退市,几乎是想尽了办法。

1、第一把斧头:固定资产成本模式转为投资性房地产公允价值模式。

可能是预感到2020年度归属上市公司股东的净资产为负数,吓坏了*ST商城管理层。于是,在2020年12月15日,新年钟声还未敲响的时候,*ST商城发布公告,全资子公司将部分自用房地产转为投资性房地产,后续计量方式由目前的成本计量模式变更为公允价值计量模式。时间是从2021年1 月1日开始执行。

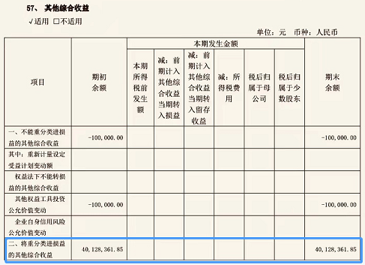

全资子公司沈阳商业城百货有限公司将位于沈河区中街路 212 号和沈河区中街路 216 号的自有房产和土地中用于出租的房屋建筑物(含与房屋建筑物不可分割的机器设备及土地)转为投资性房地产并采用公允价值进行后续计量,转入时点的账面价值与公允价值的差额为 53,504,482.47 元,计入其他综合收益金额 40,128,361.85 元,并相应确认递延所得税负债金额 13,376,120.62 元。截至 2021 年 12 月 31 日止,商业城投资性房地产公允价值为 1,143,420,000.00 元。

这种转化可以带来2个好处,下面我将通过两笔会计分录来体现:

(1)后续计量模式转化时

借:投资性房地产

贷:固定资产

贷:其他综合收益

(2)转化后公允价值上升

借:投资性房地产―公允

贷:公允价值变动收益

也就是说,这笔核算模式的变化,可以带来两大好处:

好处之一就是:归属上市公司股东净资产增加。其他综合收益,属于所有者权益科目,也就是净资产科目;好处之二就是公允价值变动收益属于损益类科目,增厚利润表,只要找资产评估机构评估一下即可。

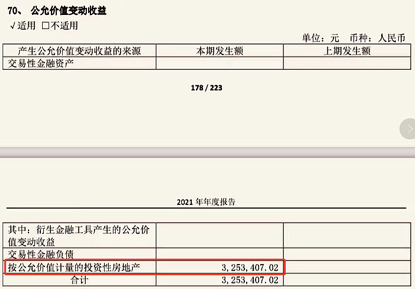

这些带来的报表变化是立竿见影的:比如其他综合收益对净资产的贡献是增加0.40亿,见下图:

对利润表的贡献是325万,见下图:

这种模式的转变,还有一个好处就是资产增厚,负债率会降低,比如美凯龙投资性房地产核算模式也是公允价值模式,方便发债。

2、第二把斧头:有惊无险完成非公定增。

*ST商城从2021年儿童节开始谋划非公定增,上交所两次反馈,*ST商城及时快速回复,没有拖泥带水,终于赶在12月21日完成了定增,若再晚10天,退市命运就此奠定。

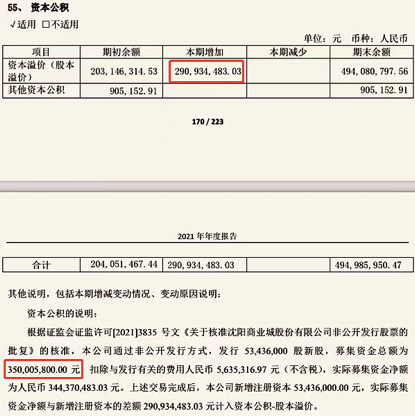

此次非公开发行募集资金总额 3.5亿,扣除相关发行费用后,实际募集资金净额为3.44亿,其中计入“股本”0.53亿,计入“资本公积-股本溢价”2.91亿。股本、资本公积,都是所有者权益类科目,增厚净资产。

其实交易所应该是给了绿色通道,券商与*ST商城没有在反馈函中浪费太多的时间,不然一旦错失良机,出现跨年情况,就会无力回天。

这里面其实也给很多困境中的上市公司管理层一点提醒,就是一旦打算真的想挽救上市公司这个取款机牌子,都要早做谋划,万不可在方案选择之中出现困难症,一旦交易所审核流程慢了下来,上市公司的上市地位就可能终结。

3、第三把斧头:及时偿还了短期借款,并取得长期借款。

这把斧头要解决的是*ST商城连年营运资金为负数的问题,这也是年报非标的两大原因之一。

那么何为营运资金?营运资金=流动资产―流动负债。而短期借款属于流动负债。

*ST商城在2021年度清偿了短期借款8.1亿,并取得长期借款7.65亿。而长期借款不属于流动负债。*ST商城在2020年度,流动资产为0.76亿,流动负债为15.38亿,营运资金为-14.62亿;*ST商城在2021年度,流动资产为1.65亿,流动负债为6.14亿,营运资金为-4.49亿,尽管依旧是负数,好在已经大幅度扭转。

这种扭转一方面是银行同意借新还旧,另一方面是因为完成定增,货币资金增加,而货币资金属于流动资产。

4、第四把斧头:向关联方借款度过资金危机。

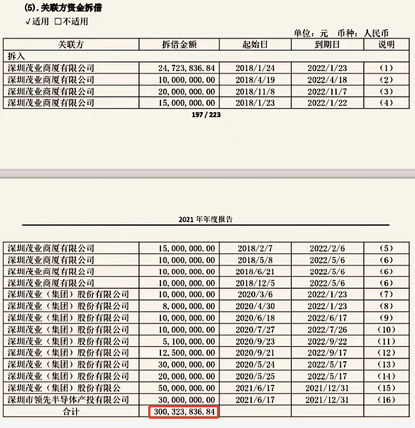

从2018年开始,到2021年,*ST商不停向茂业商厦、茂业集团借钱度日,后又向深圳领先半导体借款。借款金额累计超过3亿,借款明细如下:

5、“达摩克利斯之剑”依旧具有威慑力。

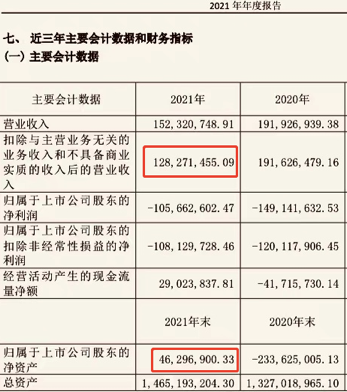

我们来看一下2021年报数据,其中“扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入”只有1.28亿,勉强超过1亿,这里面还有432万的关联交易实现的收入。

*ST商城在2022年度营业收入过亿的压力依旧不会减轻,尤其是疫情的反反复复,*ST商城的惊险之旅,依旧不容乐观,单单是从营收的角度。从净资产角度,归属于上市公司股东的净资产只有0.46亿,而上市公司近三个年度亏损都在1-2亿之间,很容易再次击穿报表。

公司的两栋大楼,房产税每年都在0.15亿左右,这是利息支出之外的最大的一笔硬性支出。*ST商城人工成本的压缩范围实在有限,2020年度人工成本0.34亿,2021年度人工成本则为0.28亿,下降17.65%,也能看出*ST商城为了让净资产转正所作出的努力。

结语

疫情是不可抗力,它会因防控的严格要求,导致门前冷落车马稀,最直接的影响就是营收是否还能超过1亿的现实问题。另外一个方面,*ST商城的商品类别侧重于销售电器类,这实在是一个竞争最惨烈的赛道,极低毛利。

而*ST商城根本无法也没有时间与财力完成侧重的调整。因为一旦调整,涉及到存货的处置、重新装修、宣传推广等等,时间上根本来不及。企业也承受不了资金的捉襟见肘。因为疫情的原因,租金及租赁意愿都很难使得*ST商城有多大的议价空间。

*ST商城的资金依旧很饥渴,它的营运资金虽然大幅好转,但依旧为负数,超过4亿的资金缺口。且换期、借新还旧的本质只是饮鸩止渴,最终长期借款的归属还是先跑向流动负债,然后现金清偿。且关联方资金拆借的利率不低,达到8%,并非长久之计。

而净资产又极为脆弱,光利息支出一项即可让净资产为负数。在营收过亿、净资产为正、营运资金为正三者面前,处于规避退市的考量,*ST商城还是要优先解决营收与净资产的问题。

*ST商城原有的业务,实际是一盘死棋。躺在粮仓活活饿死,得天独厚的地理位置黄金区域,最初的最初就是在商品类别上出现了执拗死扛的问题。而这实在不能怪*ST商城的因循,主要是竞争对手的强大以及为了规避退市,上市公司活动的空间实在有限。

尽管如此,若时光回到2000―2007年,这是上市公司最佳转型期,而那时家电补贴政策即将出台,似乎都预示着家电零售业的辉煌时刻要到来。实际上的确如约而至。但随后竞争更加血腥,你方唱罢,我方登场。对高档百货的涉及较少,不像中国国贸、豫园股份、重庆百货、飞亚达那样拥有极强的抵抗力。

而真正的破局,或许只能走“类借壳”之路,先取得控制权,再置出原有业务同时置入新的业务,最后一步就是配套非公定增。与时间赛跑,与规则共舞,2022年度已经快要过去四分之一。若果真要走“类借壳”之路,就可以获得证券法的豁免退市的特殊照顾。