来源 :中纸网2026-04-20

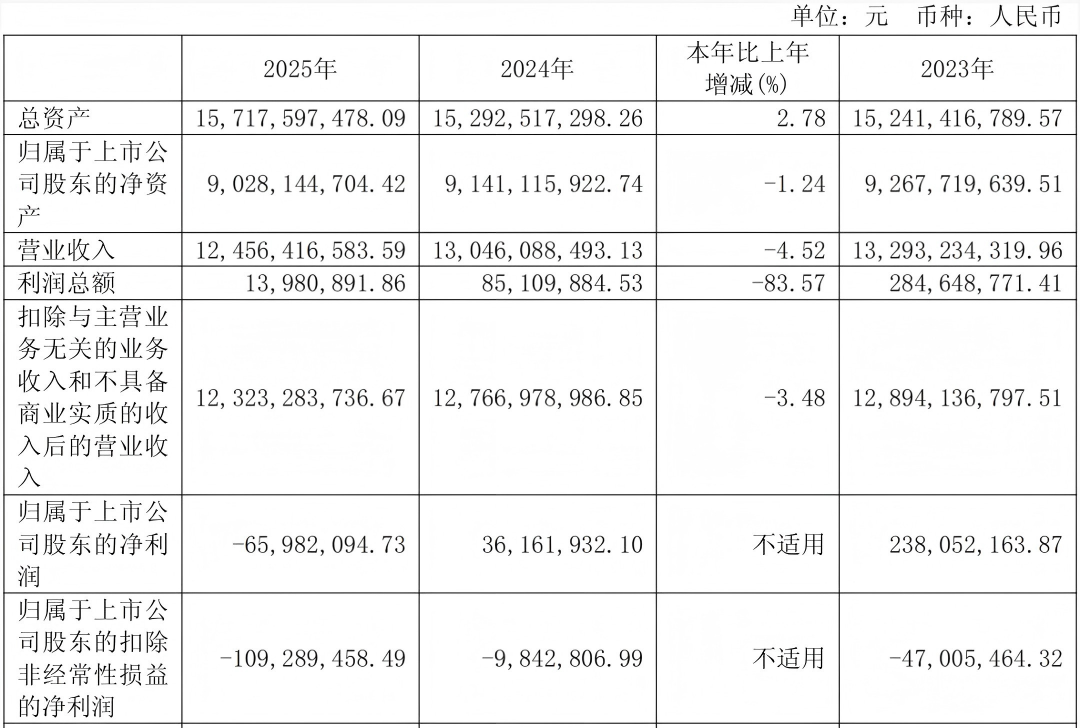

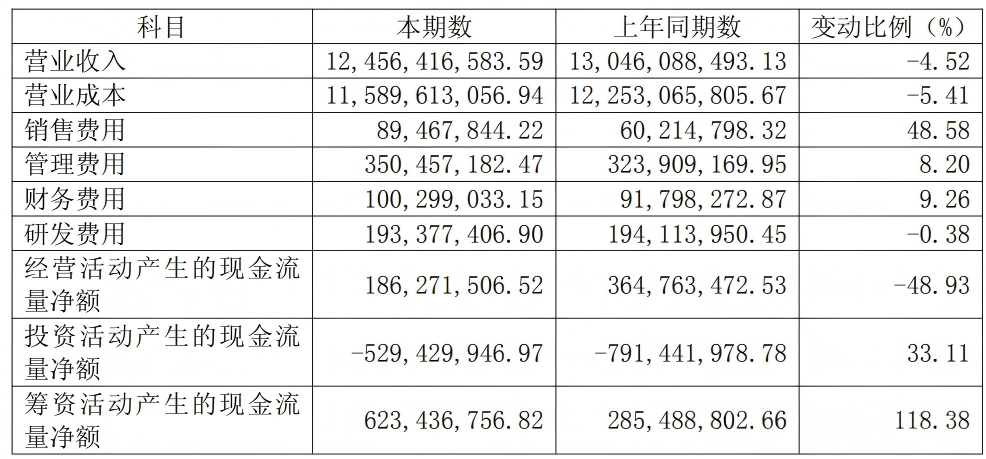

2025年,华泰股份交出了一份“增收不增利”的成绩单:全年实现营业收入124.56亿元,虽同比微降4.52%,但归母净利润由盈转亏,录得-6598.21万元,扣非净利润亏损更是达到1.09亿元。由于净利润为负,公司董事会决议2025年度不进行现金分红,但年内通过股份回购斥资约1099万元,视同现金分红纳入计算。

多重压力叠加,利润被持续侵蚀

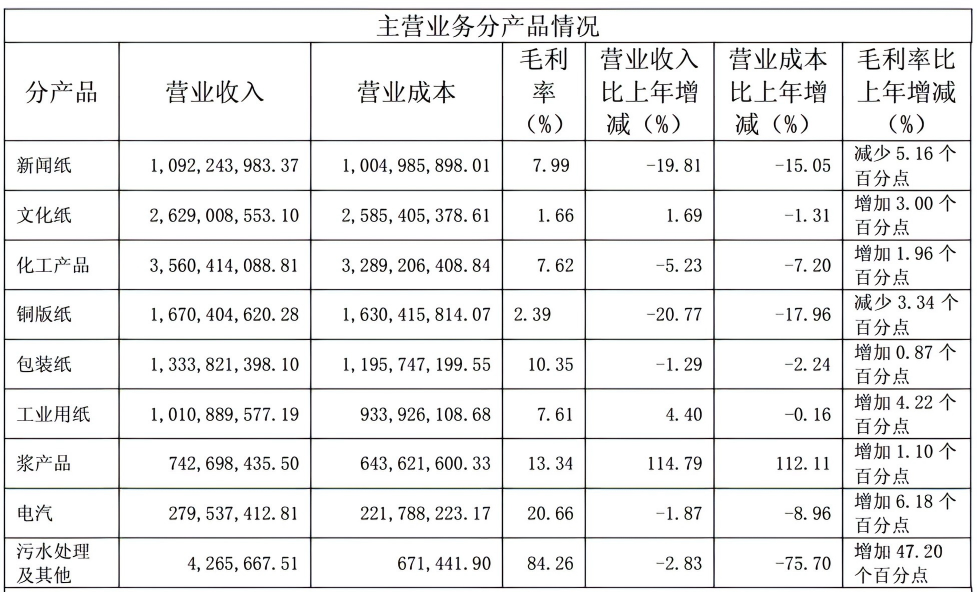

什么吞噬了华泰股份的利润?首先是行业性的价格重压。2025年造纸行业深陷周期性调整,产品价格持续承压。文化纸市场上半年呈现“跌多涨少”态势,双胶纸价格跌至近两年低点;白卡纸价格虽有反弹但屡次不及预期。公司核心纸种也未能幸免:新闻纸收入同比下降19.81%,毛利率减少5.16个百分点;铜版纸收入同比下降20.77%,毛利率减少3.34个百分点。

其次是折旧与减值带来的财务冲击。公司近年来持续投入70万吨化学木浆等重大项目,2025年项目转固后,相关折旧及财务支出计入当期损益,对短期利润形成阶段性影响。与此同时,公司计提应收款项坏账准备同比大幅增加,信用减值损失达6985.92万元,并对部分存货进行减值测试,进一步冲击当期业绩。

第三是成本端的持续高压。销售费用达8946.78万元,同比激增48.58%,主要源于液氯处置费的增加;营业外支出3562.03万元,同比增长43.26%,主要系固废处置费增加所致。现金流也同步吃紧,经营活动产生的现金流量净额仅1.86亿元,同比大降48.93%,背后是收入减少与存货库存上升的双重挤压。

逆周期破局:70万吨化学浆项目的战略落子

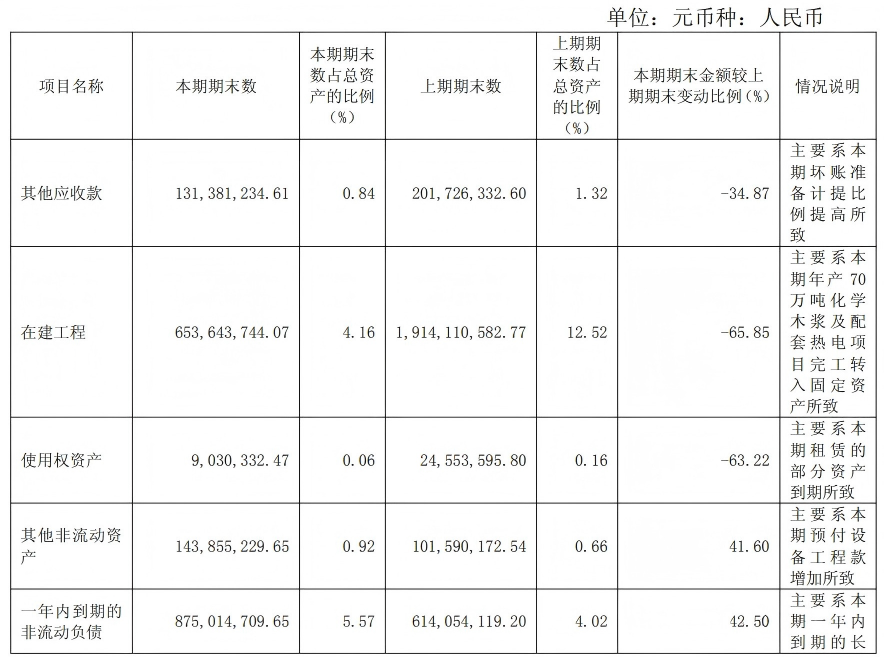

严峻的财务压力下,华泰股份没有选择收缩,而是启动了一场大胆的逆周期战略扩张。公司期末在建工程余额由上年的19.14亿元大幅缩减至6.54亿元,降幅高达65.85%,这背后是70万吨化学木浆项目从建设期迈入运营期的关键转折。

该项目是华泰股份2025年最浓墨重彩的一笔。作为2025年国内新投产的最大化学浆项目,该生产线从合同签订到投产出浆仅用24个月,刷新国内外大型浆线建设工期纪录;从木片投料到装置全线贯通仅用48小时,创造了漂白化学浆线投料出浆的世界纪录。项目采用芬兰Valmet公司先进的双塔连续蒸煮技术、无元素氯漂白工艺和高温高压高效碱回收系统,配套建设3200吨/日碱回收锅炉,每小时可产生568吨高温高压蒸汽,发电量高达10万千瓦,除满足自身能耗外还能向电网额外供电1万千瓦。按年产70万吨木浆计算,相当于每年少烧50万吨标准煤,减排二氧化碳120万吨。

这一布局的战略意图十分明确――国内造纸工业纸浆对外依存度超过40%,存在巨大供需缺口。70万吨化学木浆项目的投产,使企业木浆自给率提高至85%,吨浆综合成本下降15%,打破对进口木浆的依赖,实现原料自给自足,进一步完善林浆纸一体化全产业链布局。这一布局的成效已初步显现:2025年公司浆产品销售量同比大涨110.99%。

在特种纸领域,华泰股份同样动作频频。日照华泰年产15万吨高透伸性纸项目于2025年11月成功投产,产品可广泛替代塑料制品,应用于食品、砂浆、化工品等包装领域,项目投产后日照华泰伸性纸总产能将达到30万吨,市场占有率位居全国领先。该项目积极响应国家“限塑”环保政策,是公司做优做强“以纸代塑”产业链的关键布局。

展望2026:满产增效与新增长极双轮驱动

展望2026年,华泰股份已将“改善经营、扭亏为盈”列为核心目标,并制定了明确的三年改善计划。根据年报披露的规划,公司2026年经营改善计划包括三大方向:

全力推进70万吨浆项目满产运营与工艺优化,充分释放自产浆降本优势,摊薄折旧及财务费用,推动造纸业务整体盈利水平提升;

加快化工新材料项目建设,构建“传统化工+高端新材料”协同发展格局,打造化工板块新的盈利增长点;

运用造纸行业“产业大脑”等数字化工具,优化生产、供应链及运营管理流程,提升精细化管理水平,同时加强资金统筹与财务结构优化,合理控制财务费用。

此外,公司已在2025年入选山东省省级示范型“产业大脑”项目,其“瞬捷云链造纸产业大模型”也上榜山东省2025年重点建设项目,数字赋能将成为提效的重要手段。

华泰股份2025年的成绩单,是中国造纸行业在深度调整期中一次典型的“阵痛”写照。百亿营收的光环之下,隐藏的是行业周期重压、财务成本攀升和现金流吃紧的多重现实。公司能否凭借70万吨浆项目的战略优势与化工新材料的布局,在行业洗牌中突围重生,市场将拭目以待。