来源 :任宇超化工团队2023-06-12

核心观点

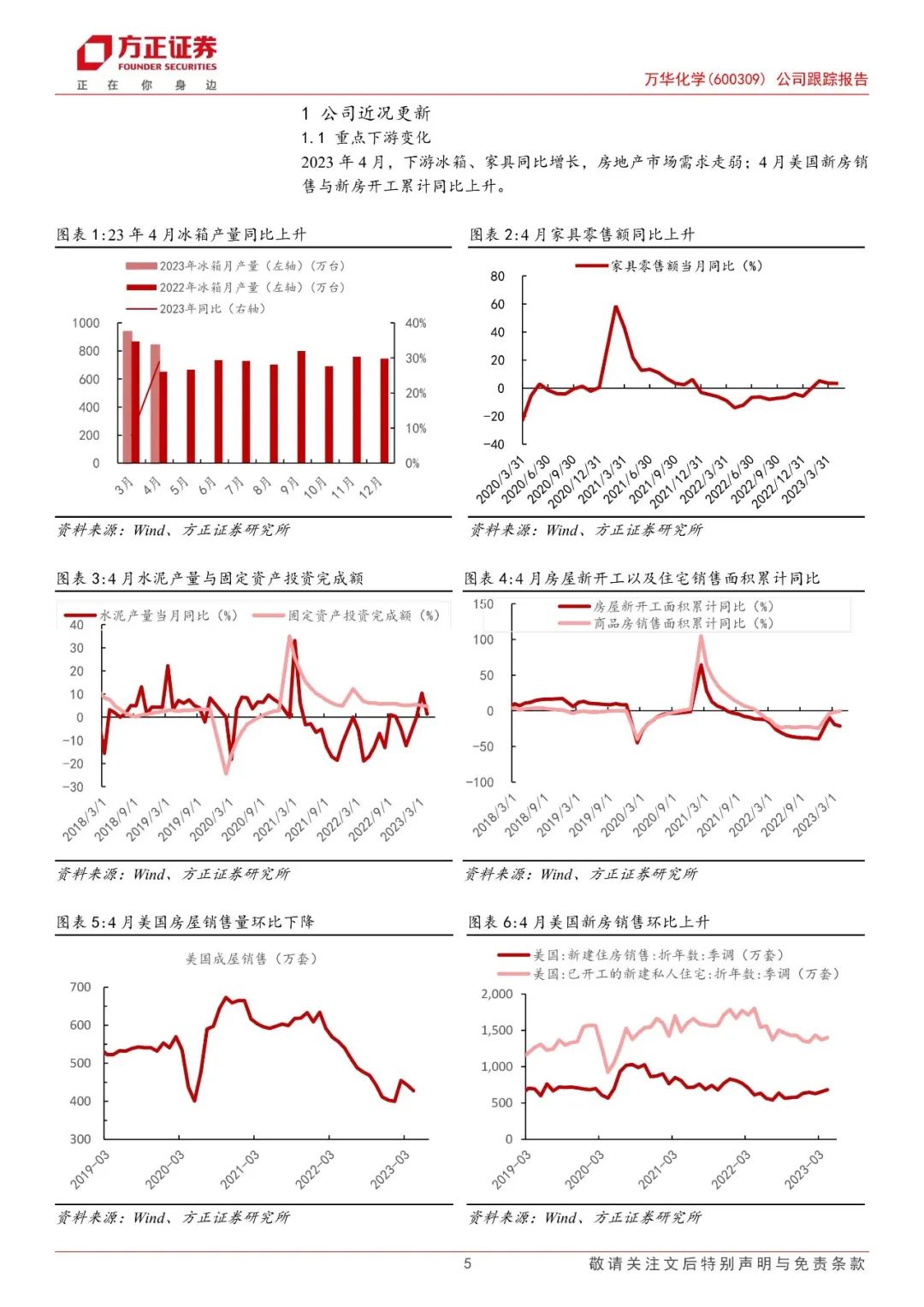

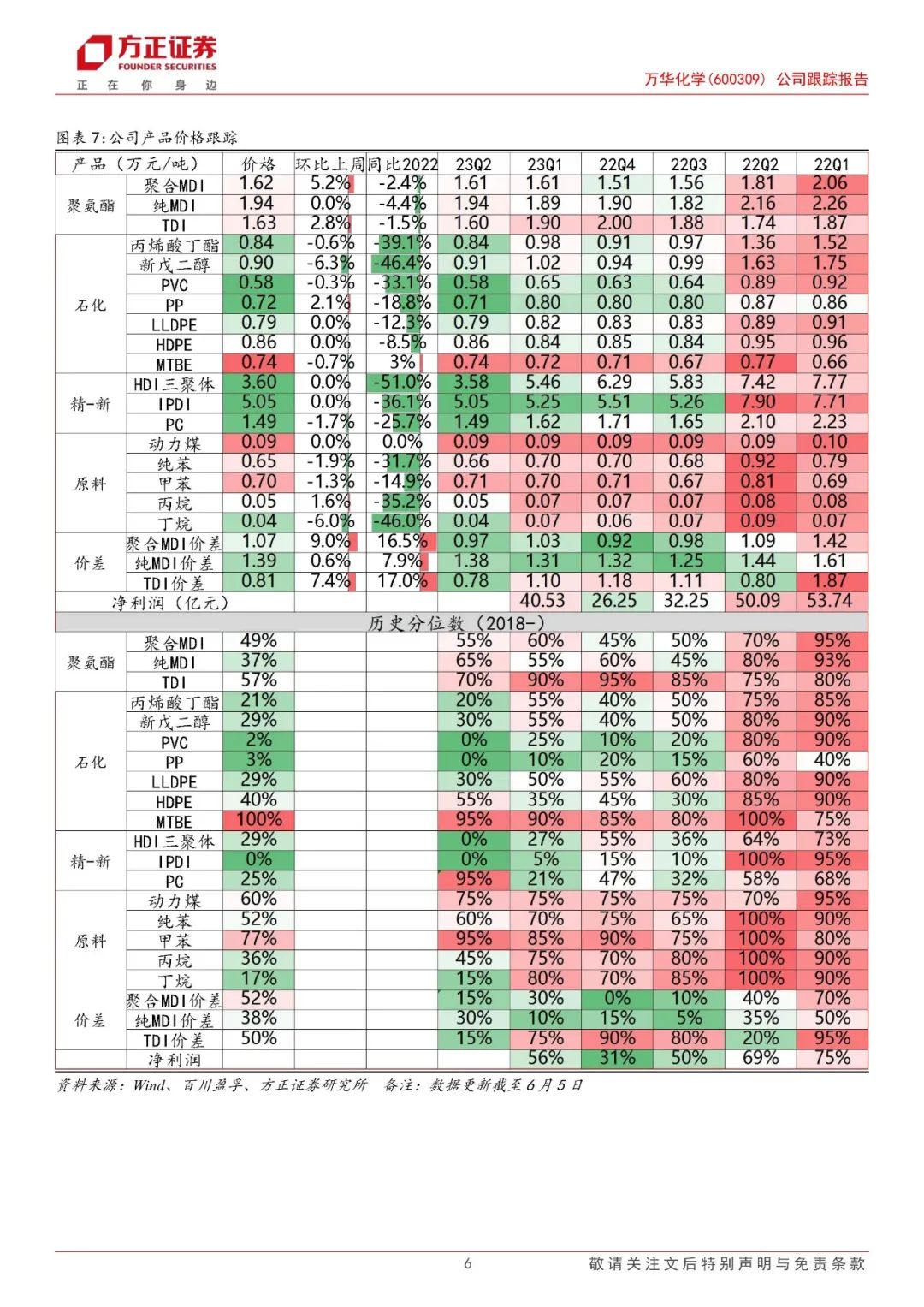

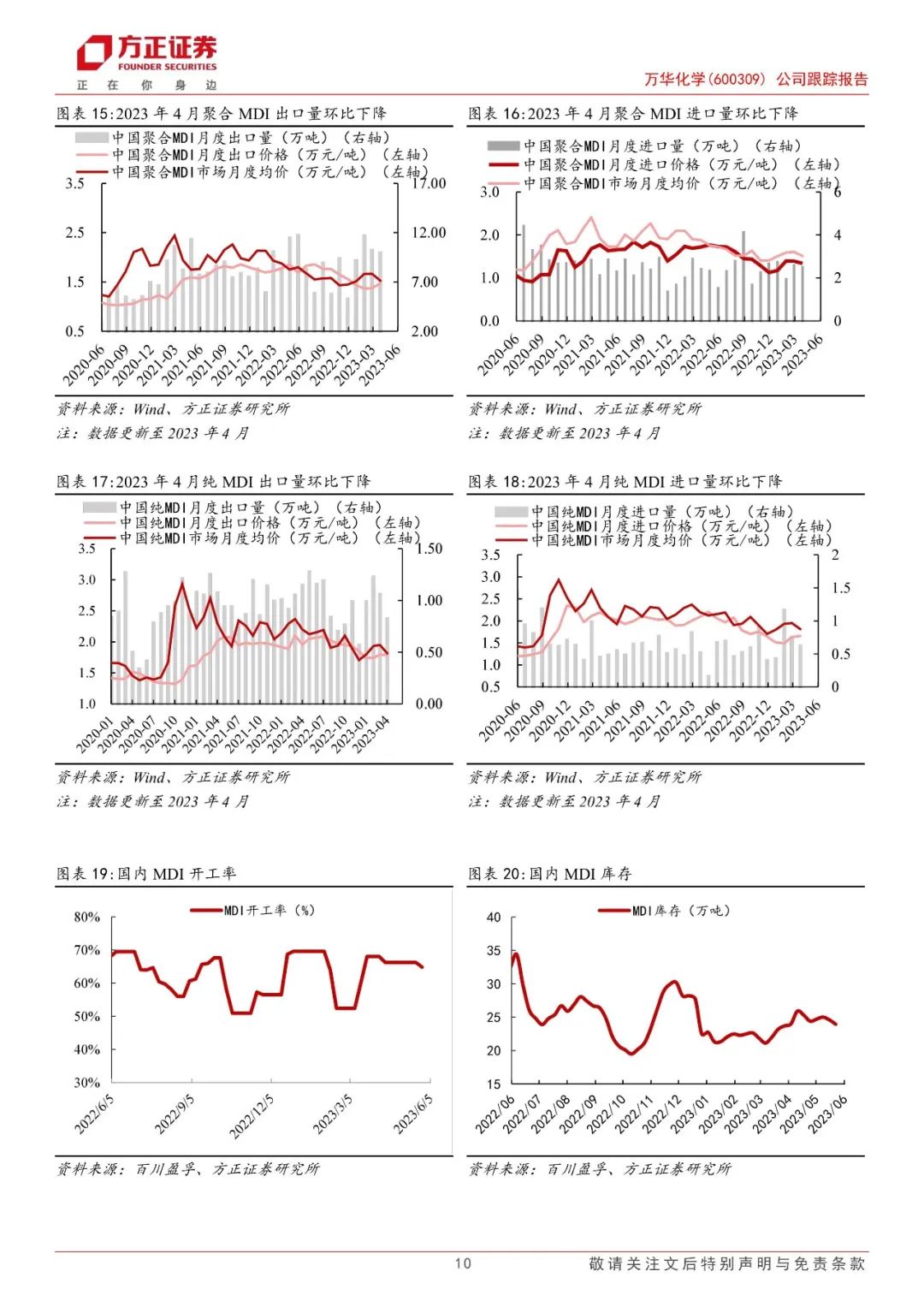

MDI价格内热外冷,走势分化。万华化学6月聚合MDI挂牌价1.88万元/吨(与5月份价格持平),纯MDI挂牌价2.33万元/吨(比5月份价格上调500元/吨)。2023年5月国内聚合MDI/纯MDI均价分别为1.52/1.92万元/吨,环比-0.8%/+5.5%。供给端,由于科思创与上海联恒计划6月11日停车检修,MDI存缩量预期。需求端,聚合MDI下游板材、管道保温行业需求小幅复苏。据ICIS,欧洲聚合MDI/纯MDI均价分别为1.74/2.15万元/吨,环比-2.0%/+0.3%;美国聚合MDI/纯MDI均价分别为2.85/3.20万元/吨,环比-0.8%/-1.7%。欧洲建筑与汽车需求仍然偏弱;而美国消费继续受到通胀和高利率的影响,整体需求弱势。

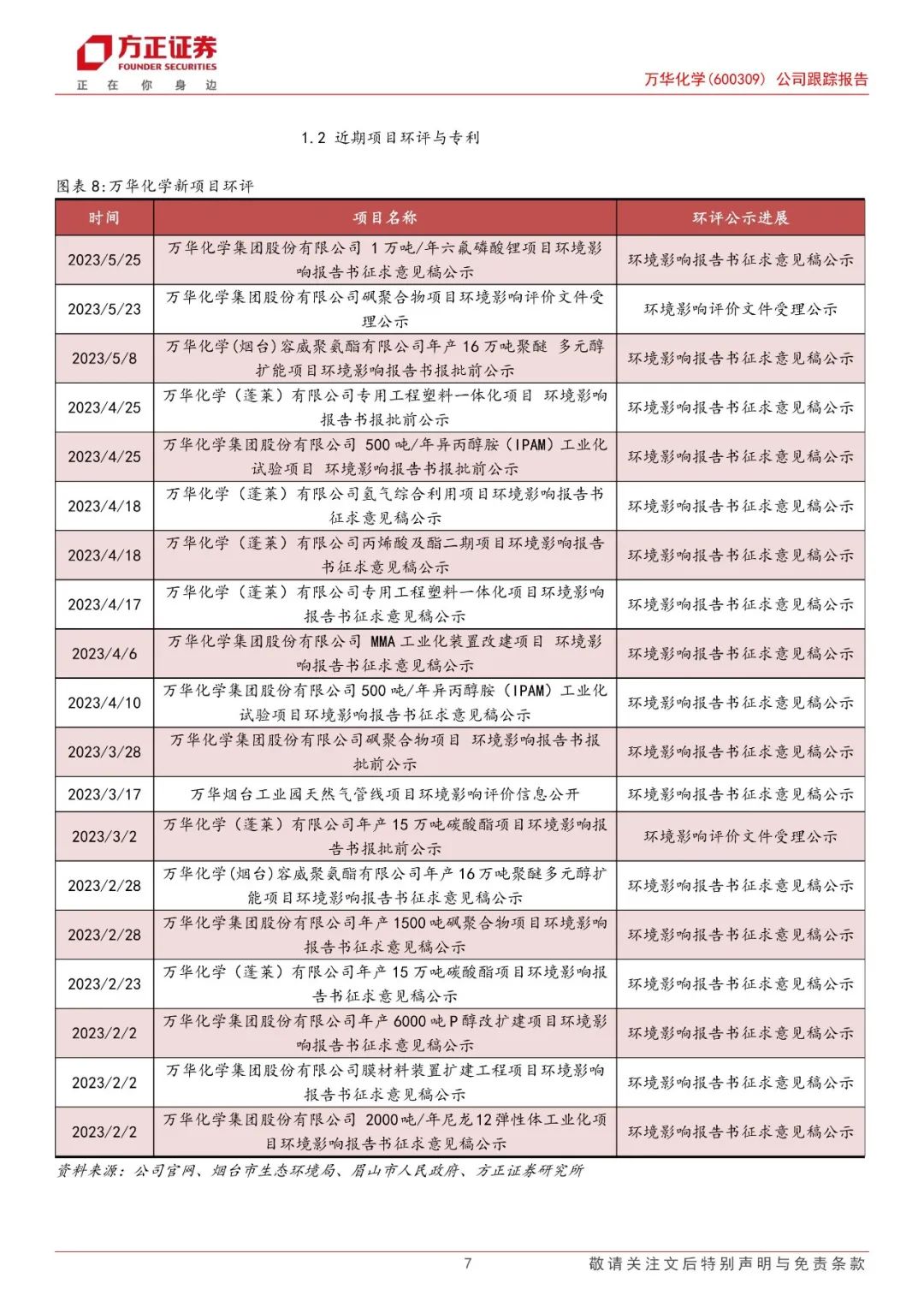

六氟磷酸锂项目环评征求意见稿公示,稳步推进电池行业布局。六氟磷酸锂作为应用最广泛的电解液溶质锂盐,与公司前期公告的项目碳酸酯溶剂协同效应突出,是公司未来发展解决方案型电解液业务的重要一环,并且也是对于新产业链的积极探索。

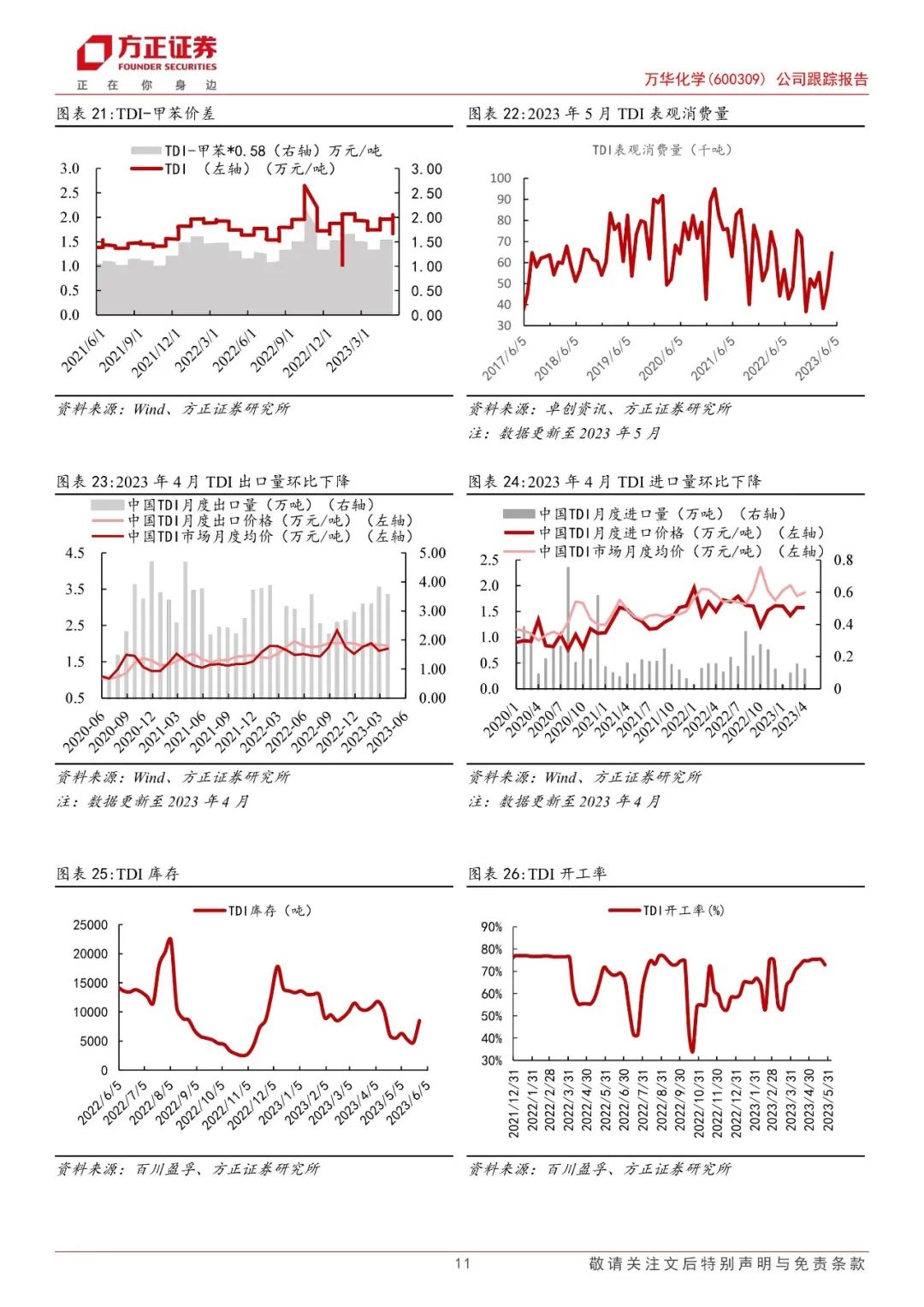

万华福建TDI投产,供给格局再优化。本轮公司通过收购巨力、投建福建年产25万吨装置以及规划福建再扩30万吨TDI产能的组合拳,抓住竞争对手产能出清的契机(例如巴斯夫欧洲30万吨装置关停、三井化学计划25年7月产能从12万吨减少到5万吨),利用低成本的优质产能完成了存量低效产能置换,市占率也再上一个台阶。

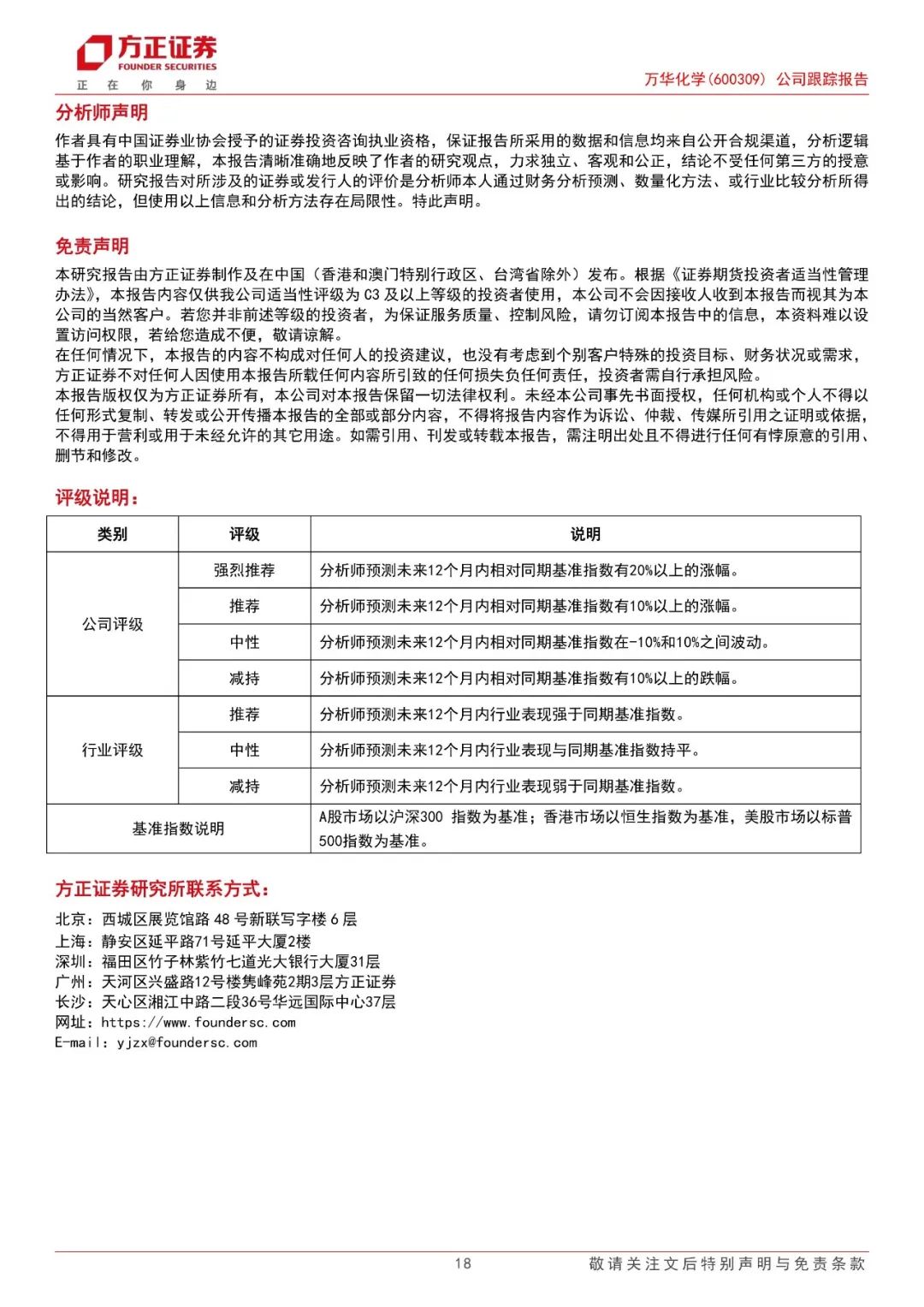

盈利预测与投资评级:我们认为公司核心产品MDI仍是高壁垒、高成长的好赛道,凭借成本优势与产能扩张提升市占率,公司龙头地位将进一步得到巩固。同时公司通过高水平研发投入实现新材料技术突破与工业化转化,有望充分受益于高附加值产品带来的业绩增量。预计2023-2025年归母净利润为212.35/254.97/302.42亿元,对应PE分别为12.68/10.56/8.90X,维持“强烈推荐”评级。

风险提示:项目投产进度不及预期的风险;存货跌价风险;中美贸易摩擦的风险。

正文如下

方正化工团队

任宇超

方正证券研究所

化工首席分析师

任宇超:北京大学硕士,2022年加入方正证券,先后就职于国泰君安证券研究所、国金证券研究所, 2017年“新财富最佳分析师”基础化工组团队第7名(入围)团队成员;2018年“证券业水晶球分析师”基础化工组团队第4名团队成员;2018年“IAMAC系列推介――第五届(2018年度)中国保险资产管理业最受欢迎卖方分析师”基础化工组团队第2名团队成员;2018年“机构投资者?财新资本市场成就奖”基础化工组第2名团队成员;2019年“机构投资者?财新资本市场成就奖”基础化工组第1名团队成员;2021年wind“金牌分析师”基础化工组第5名团队成员。

韩广智:北京化工大学化工硕士,MBA在读,三年半万华化学战略规划工作经验,一年卖方研究工作经验,覆盖聚氨酯、新材料、氨纶、氯碱等板块,善于从产业链角度分析化工企业发展路径。

邹骏程:新南威尔士大学硕士,熟悉食品添加剂、磷化工、钛白粉和硅化工等领域。善于深挖个股,研究产业链寻找机会。