来源 :化纤头条2023-07-19

-01-

恒力石化上半年净利预降约62%

近日,恒力石化发布业绩预减公告,预计上半年股归属于上市公司股东的净利润为30.5亿元左右,与上年同期相比下降62%左右;扣非后净利润为22.8亿元,同比下降69%左右。恒力石化称,受到地缘政治影响深化、贸易摩擦加剧等国内外宏观因素交织驱动与影响,市场需求修复缓慢,公司主要化工产品价差与盈利水平收窄明显,主要产品如化工品、功能性薄膜、民用丝、工业丝等与终端消费、基建地产等相关的传统需求处于市场低谷水平,导致公司盈利同比下滑。但随着前期积压需求释放、经济政策支撑和低基数效应的共同作用下,二季度单季盈利预计20.3亿元,公司盈利环比大幅改善。

目前,恒力(大连长兴岛)产业园已建成并投产了3条年产220万吨和2条年产250万吨单体规模化装置,合计在运营产能1160万吨。

在惠州,恒力石化建设PTA先进产能,一方面是因为惠州石化园区是国内七大石化产业基地之一,具备显著的战略区位价值,且辐射需求旺盛的华南市场,此外,惠州园区内拥有合作伙伴的PX等原料产能,能够就近解决PTA对上游PX等原材料的生产需求;另一方面,公司新建的2条250万吨新生产线,采用的是最新的英威达P8+技术,预计将进一步降低公司总体的原料单耗与综合运行成本,也将进一步增强公司在PTA行业的技术、规模与成本竞争优势。本项目建成投产后,上市公司拥有的PTA产能将增至1660万吨/年。

万华化学子公司MDI、TDI装置停产检修

近日,万华化学发布关于子公司匈牙利宝思德化学公司装置停产检修的公告。据公告,万华化学子公司匈牙利宝思德化学公司TDI装置(25万吨/年)于7月15日开始陆续停产检修,预计检修30天左右。MDI装置(35万吨/年)于7月18日开始陆续停产检修并进行技改扩能,技改后产能将提升至40万吨/年,预计检修80天左右。本次停产检修是根据年度计划进行的例行检修,对公司的生产经营不会产生影响。

-02-

PTA进一步上涨存疑

当前造成PTA逆季节性上涨的原因有两方面,一方面是成本端的有力支撑,进入夏季,国际原油供减需增,原料端PX减产降负,在成本上对PTA形成了有力的支撑;另一方面是生产端PTA大厂降负减产,而6月以来下游聚酯行业对PTA需求旺盛增加,供减需增之下造成PTA价格大幅上涨。

PTA上周的加速上涨,直接的驱动因素是油价的走强和供应端的降负(尽管华南250万吨装置在传言推迟后仍然在周内顺利投产,但是其他几套装置的检修及降负使得平均开工率仍然出现了近4个百分点的下降)。这部分短期利多因素实际上是很容易出现变化的,随着美元指数的触底反弹,国际油价在短暂突破80美元/桶后迅速回落;而国内的一体化PTA厂商,在加工费压力稍有缓解后也更倾向于去提高PTA的负荷以高位兑现PX的利润。所以市场上看到的现象就是PTA的涨势在上周后半周放缓,并在周五夜盘开始了大幅回调。

但是更进一步想,供应端较之需求端更高的弹性,始终是推动PTA本轮上涨(向前可以追溯到5月底)乃至于2022-2023年整个PTA行情的核心因素。在当前下游聚酯端高开工的和PTA自身低利润的情况下,更具有弹性的PTA供应端无法一直保持对需求端的匹配,因此PTA市场持续呈现出多空剧烈分歧的震荡上涨行情。

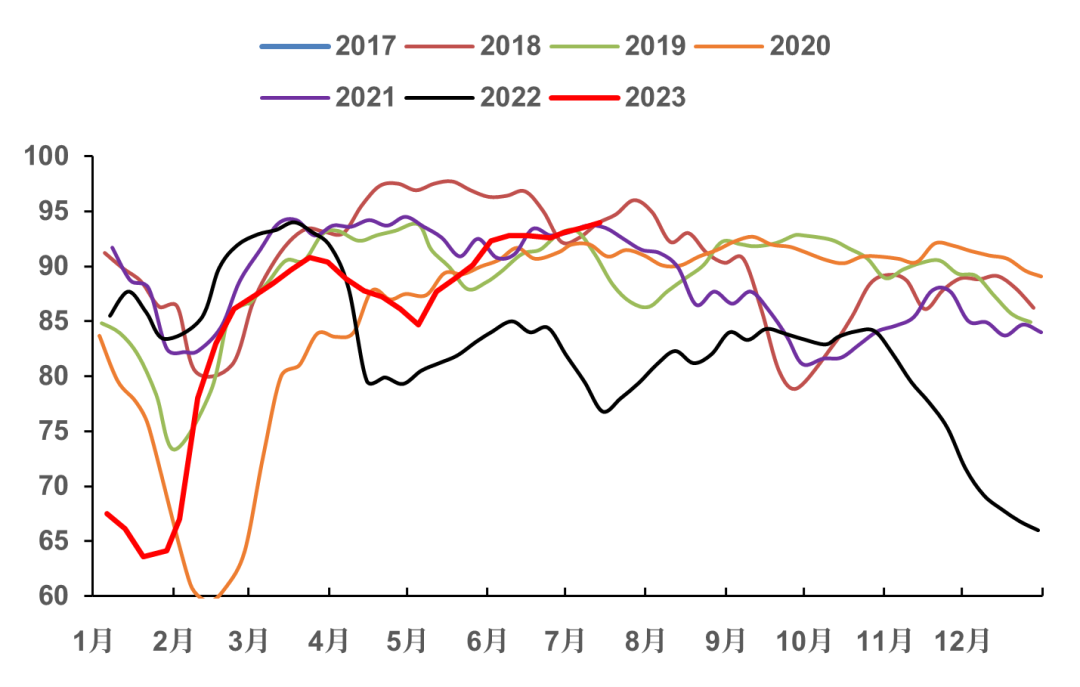

图1 聚酯负荷

上周五,部分主流聚酯企业联合发表声明,呼吁市场理性定价,并声称“若原料价格拉涨过快,幅度过大,且下游未能有效跟进时,将根据下游开机负荷,理性调整聚酯开工率”,这似乎让市场看到了下游开始转向减产降负的迹象。但是和原料PTA工厂希望提负以兑现原料PX利润异曲同工的是,下游聚酯工厂同样希望加快生产以提前消耗前期相对低价的原料备货。从行业下游来看,尽管夏季限电的传言甚嚣尘上,但是终端运行尚未出现实质性的下滑;而即将在9月底举行的杭州亚运会,预期最早将对8月下旬开始的江浙纺织终端开工产生影响,这种情况下下游工厂更加希望在限产之前抓紧完成旺季前的生产任务。在“金九银十”相距不远且下游库存整体不高的情况下,除非原料价格或涤丝库存的上涨对聚酯工厂造成了实质性的压力。