――上市公司超出能力分红研究系列之三

(本文发表在《证券市场周刊》)

谈上市公司超出能力分红的问题,我们就不能不介绍一下清华大学经济管理学院谢德仁教授的观点。谢教授在2013年发表了《企业分红能力之理论研究》一文,提出了“庞氏分红”的概念,被学术界认为是一项开创性的研究[i]。

庞氏分红

2023年12月15日,证监会发布了《上市公司监管指引第3号――上市公司现金分红》(以下简称《现金分红指引》),提出要加强对超出能力分红企业的约束,引导合理分红。《现金分红指引》第十三条规定,证监会应对以下情况重点关注:

上市公司存在现金分红占当期归属于上市公司股东净利润的比例较高等情形的,重点关注公司现金分红政策是否稳定。其中,对于资产负债率较高且经营性现金流不佳的,重点关注相关决策程序是否合法合规,是否会对生产经营、偿债能力产生不利影响,是否存在过度依赖新增融资分红的情形,董事、监事及高级管理人员是否勤勉尽责,是否按照规定为中小股东参与决策提供了便利,是否存在明显不合理或者相关股东滥用股东权利不当干预公司决策等情形[ii]。

谢教授认为,他的研究可以为判断什么是超出能力分红提供答案。在2023年12月份接受记者采访时他作了如下阐述:

应该采用自由现金流量创造力作为辨识上市公司异常分红行为的关键指标。这是因为,如果一个上市公司自创办以来的股东价值创造视角的累计自由现金流量为负值,那么,意味着这个上市公司的投资成本和负债融资成本还没有能够依靠经营活动净现金流量完全收回来,这个上市公司总体上自己赚的钱不够自己花的,还在依靠筹资活动融入的现金“度日”,处于“庞氏利息”状态,这个上市公司是没有持续分红能力的,这种状态下强行分红,其在性质上属于“庞氏分红”。

证监会新的分红监管指引中所谓的“融资分红”其实就是我十年前所提出和近十年一直在研究的“庞氏分红”(系指带有庞氏骗局特征的分红行为,亦即从分红的现金来源观测,其来自于筹资活动融入的现金)。庞氏分红是不可持续的,且是有损于长期股东价值创造的[iii]。

养元饮品

下面,我们来用谢教授的方法分析一下前面分析过的养元饮品(603156)和美凯龙(601828)。

先来看养元饮品。这家公司前不久因为近三年分红太多,三年平均派息率超过了1而被中证红利指数从成分股中剔除。

表1中的数据全部来自公司年报,尚未做任何调整。其中自由现金流=经营活动产生的现金流量争额+投资活动产生的现金流量净额。按表1,养元饮品自2018年上市以来至2022年,5年的时间里自由现金流不足以支付分配股利、利润和偿付利息,还差20.93亿元。

不过,我们还要做一个重要的调整――把投资银行理财产品等活动收支的现金从投资活动中剔除。道理很简单,投资银行理财产品不会对企业的分红能力产生影响,也不是企业经营活动必需的投资。按谢教授的做法,我们不需要对每年的数据做调整,只对合计数做调整就好了[iv]。

2022年末,养元饮品的银行理财产品余额为74.26亿元,此外,还有4亿元的债务工具投资,合计78.26亿元。把这78.26亿元加上去,养元饮品的累计自由现金流增至155.54亿元,累计自由现金流-分配股利、利润和偿付利息支付的现金变为57.33亿元。

据此,我们可以做出判断――养元饮品没有庞氏分红,它的高分红没有问题。这和我前面文章中的判断一致。

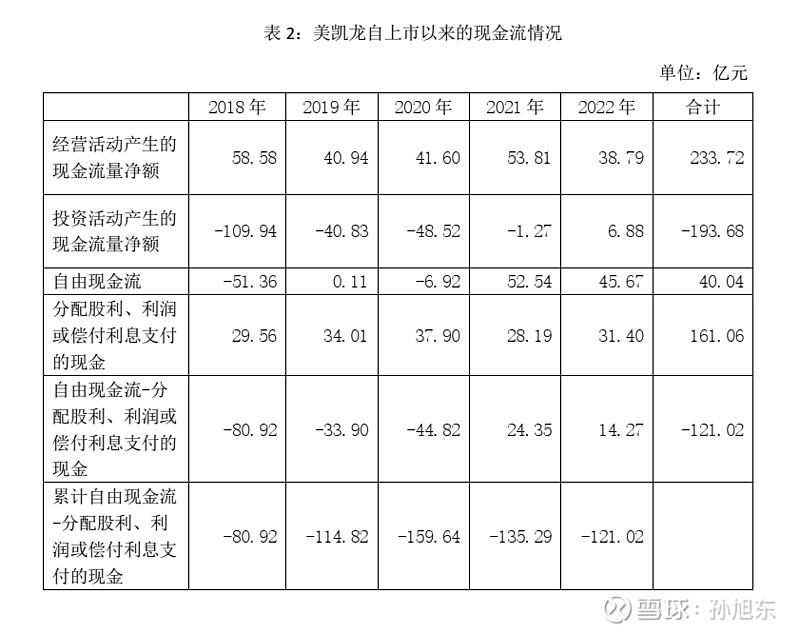

美凯龙

美凯龙是A股市场上2023年实施特别分红的6家上市公司之一。在对其进行分析后,我认为这家公司当前面临的经营压力较大,尽可能地多留一些资金在公司,等度过难关后再回报股东是更好的选择。

按表2,美凯龙自2018年上市以来5年里累计自由现金流在分配股利、利润和偿付利息后为-121.02亿元。2002年末,这家公司的货币资金中有1800万元的三个月以上到期的定期存款;有以公允价值计量且变动计入损益的金融资产12.54亿元。即便将这些因素考虑进去并加以调整,美凯龙这些年的分红仍属于庞氏分红,不应该鼓励。这与我上一篇文章的判断依然一致。

综上所述,根据谢教授的定义和方法判断一家上市公司的分红是否属于庞氏分红,对投资者判断该公司是否超出能力分红有极大的帮助。

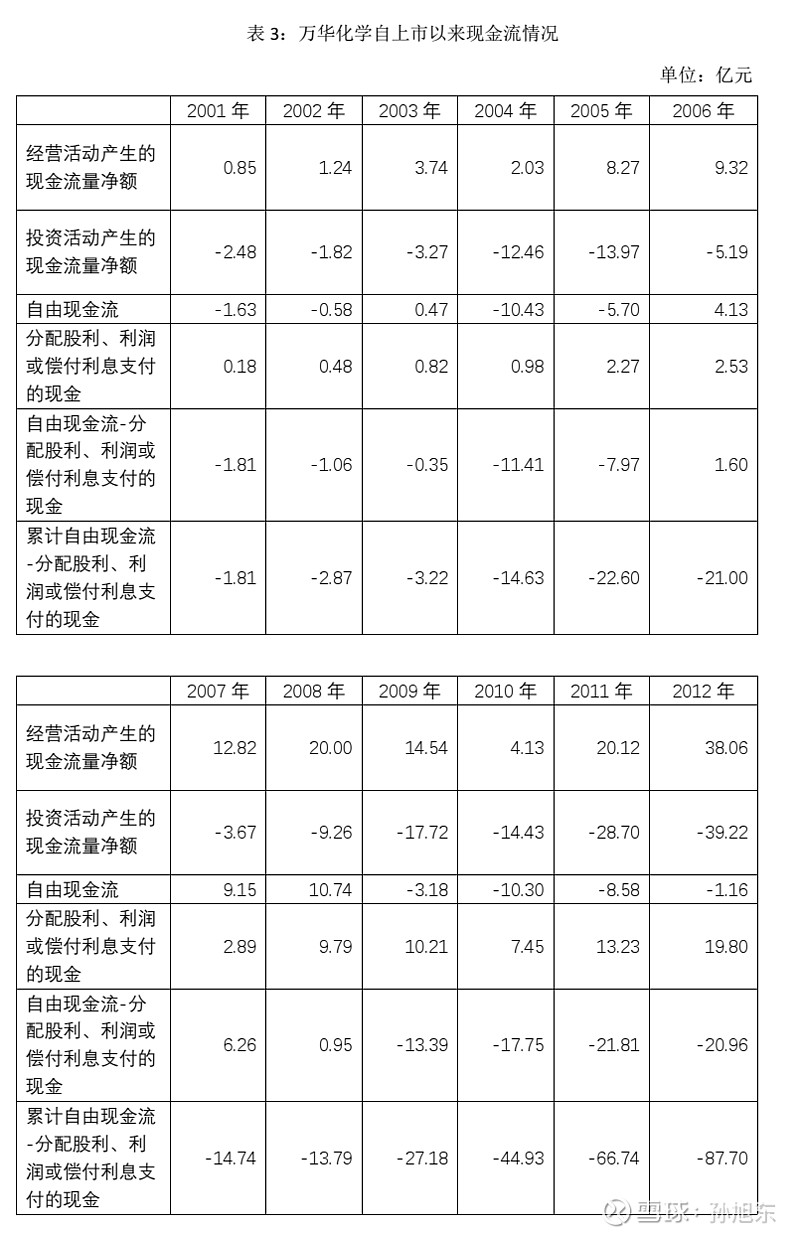

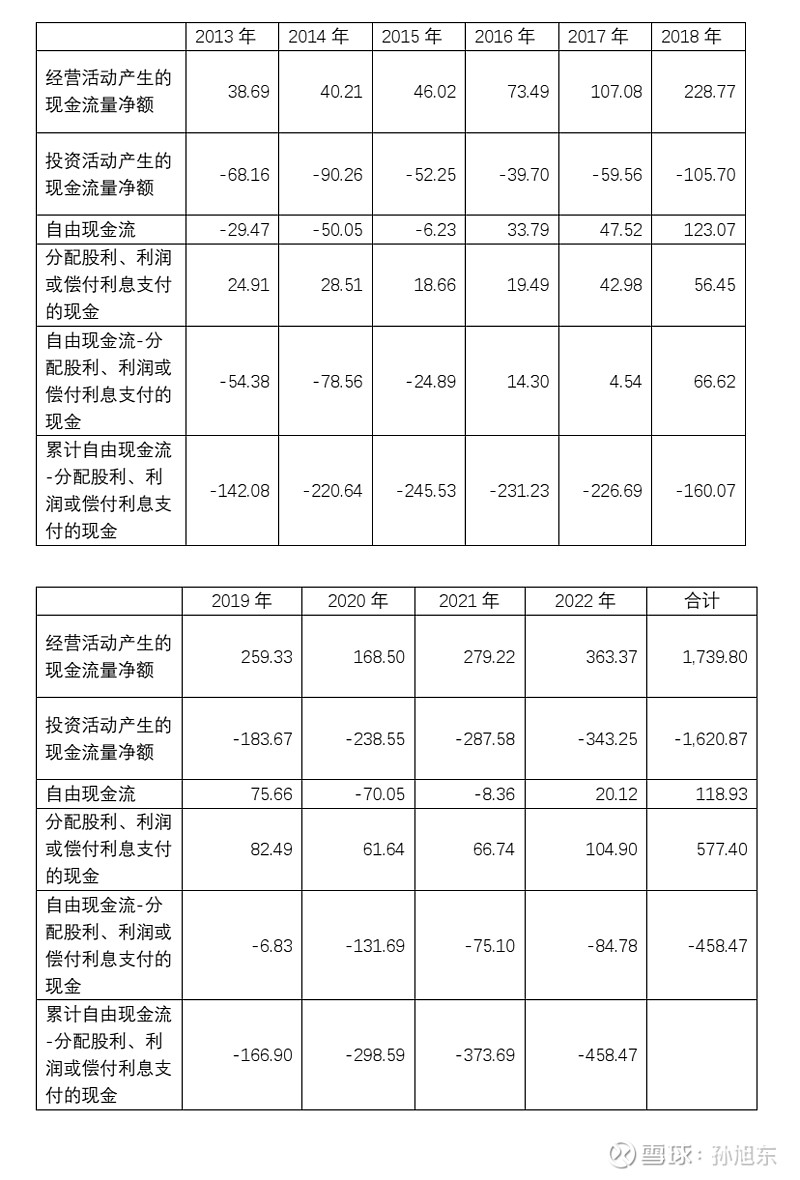

万华化学

虽然如此,我还是认为没有一种方法是完美无缺的,下面以万华化学(600309)为例进行阐述。在看到谢教授给庞氏分红下的定义时,我马上想到了万华化学――我在点评其2021年利润分配方案时曾经这样说:“我给予万华化学分红预案较高评价的另外一个原因是2021年公司自由现金流为负,从某种意义上说,公司需要借钱给股东分红。”[v]

万华化学于2001年上市,至今已经有23年了。2022年末,万华化学没有银行理财产品等需要调整的项目。因此,我们可以直接使用表3中的数据。

从“累计自由现金流-分配股利、利润和偿付利息支付的现金”这一指标来看,万华化学是不折不扣的庞氏分红。其实,这家公司在2006年开始“自由现金流-分配股利、利润和偿付利息支付的现金”已经转正了,且持续了三年,只不过随着新的一轮的大的投资活动开始,指标就又变成负的了。而且,同样的事情在2016年又发生了一次。

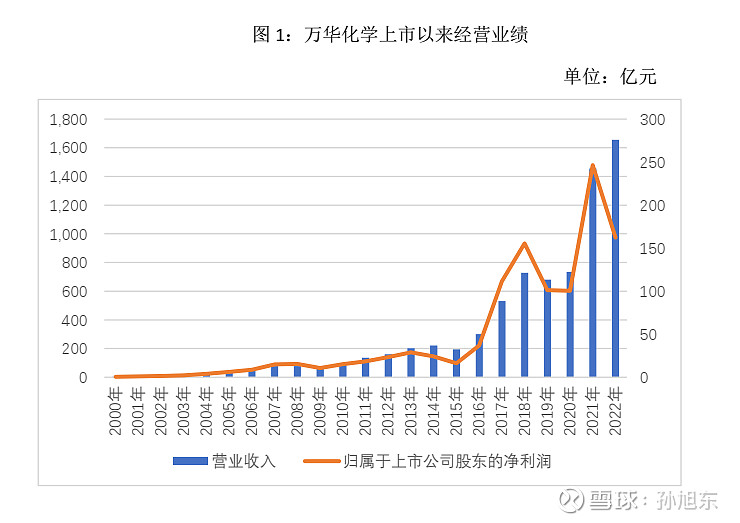

谢教授曾指出――一个企业的自由现金流量在该企业高速成长的中后期由负转正且将进入长期大额为正的时期,这是企业的“成人礼”[vi]。这样看来,万华化学在经历了两次“成人礼”之后,却依然像少年一样成长。万华化学2022年实现营业收入1655.65亿元,比上市前一年(2000年)增长了478.90倍,年均增长32%;实现归属于上市公司股东的净利润162.34亿元,增长了323.68倍,年均增长30%。

万华化学的经营如此出色,以至于我明知它在借钱分红,却并不以为是多么可怕的事情。在保证财务安全的前提下,我甚至认为这是一件好事情――股东们能够早些分得红利,公司的股权价值得以提升;银行能够多贷款给万华化学,也能获得更多的利息收益。事实上,银行对万华化学很有信心――2022年,万华化学长期借款的年利率最高也不过3.90%,比银行一至三年期贷款基准利率4.75%低了0.85个百分点。

谢教授认为――长期靠筹资活动融入现金的企业终将坠入庞氏骗局,我们来看一下相关报道中的陈述:

长期来看,如果一个企业不能创造自由现金流量,也就没有能力持续地为利益相关方创造价值,其有极大概率在客观上处于依靠筹资活动所得现金去支付利息和给股东分红,即处于“庞氏利息”和“庞氏分红”之双庞氏状态。谢德仁指出,一个长期不能举办“成人礼”的企业,一定是一个不能为直接利益相关方创造价值的企业。谢德仁认为,一个企业过了高速成长期,长期有利润乃至经济增加值,却没有自由现金流量,这个企业很可能是在用筹资活动融入的现金去购买利润,可谓是在“吸毒”,毒品是利润,毒资则是筹资活动融入的现金。

“一个长期靠‘啃老’(筹资活动融入现金)活着的企业,终将坠入庞氏骗局的深渊。”谢德仁称[vii]。

万华化学的特别之处在于,它的高速成长期之长超出了人们的预期甚至认知。通常情况下,我们在对一家公司用折现现金流法进行估值时,预计其高速成长期一般在5至10年。然而,万华化学至今已经高速成长了22年。

正因为万华化学已经高速成长了22年,我认为它“吸毒”的可能性微乎其微,如果是花钱去买利润,不大可能维持22年之久。

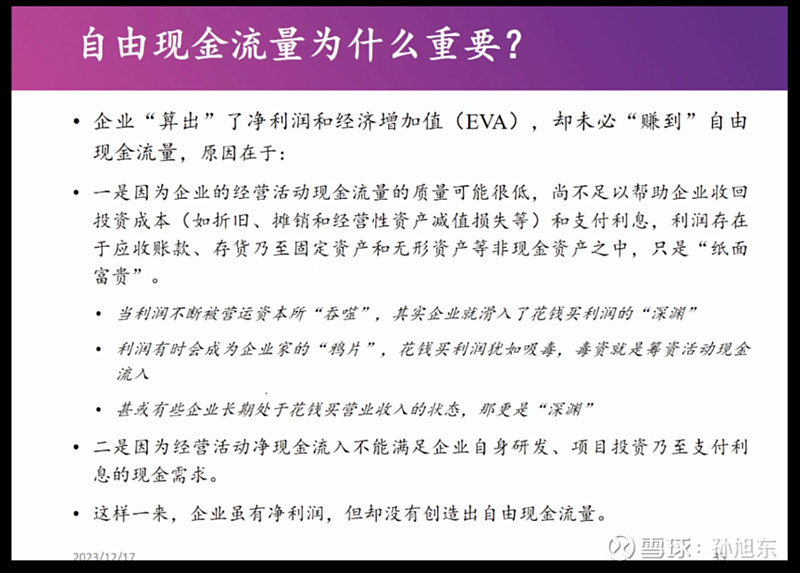

谢教授在2023年12月17日的一个讲座中指出――企业算出了净利润和经济增加值(EVA),却未必赚到自由现金流量,原因在于:一是因为企业的经营活动现金流的质量可能很低,尚不足以帮助企业收回投资成本和支付利息,利润存在于应收账款、存货乃至固定资产和无形资产等非现金资产之中,只是“纸面富贵”[viii]。

那么,万华化学的利润是纸面富贵么?我们来看一下万华化学的应收账款、存货、固定资产和无形资产近10年来的变化情况。对这些资产进行财务分析时,人们通常观察、比较的是它们的周转情况,即相对于营业收入,它们是多了还是少了。

万华化学每实现1元营业收入对应的应收账款、存货、固定资产和无形资产等资产在2002年达到了10年来的最低水平。如果这家公司的利润是买来的,那应该不会呈现出现在这种情形。

万华化学什么时候会摘下庞氏分红的帽子?我想,我们要有足够的耐心。

[i]韩洪灵,陈汉文等|庞氏分红行为的界定、判别与监管――恒大集团分红现象引发的思考网页链接

[ii]重磅!证监会发布现金分红新规,引导形成中期分红习惯,五大要点抢先看!|证监会_新浪财经_新浪网网页链接

[iii]对话清华大学教授谢德仁:“能赚多分”的上市公司才是好公司网页链接

[iv]全文来了!2021年上市公司自由现金流量创造力99强发布网页链接

[v]万华化学2021年度利润分配预案点评-雪球网页链接

[vi]专家谈企业高质量发展:能持续创造自由现金流量和现金增加值网页链接

[vii]专家谈企业高质量发展:能持续创造自由现金流量和现金增加值网页链接

[viii]清华五道口金融学院直播-谢德仁:谈谈判断好公司的三个标准――会计视角-百度直播网页链接