作为全球MDI行业的龙头,万华化学(600309.SH,万华)的投资价值始终绕不开其在该领域的寡头地位与盈利弹性。

尽管短期内MDI价格承压,但公司凭借产能、成本与多元业务的综合优势,依然展现出较强的抗周期韧性。

这里,我们结合2025年三季度最新财务与行业动态,解读万华的基本盘与未来动能。

MDI仍是“压舱石”

万华化学的业务主要划分为三大板块:聚氨酯系列(核心为MDI、TDI),石化系列(烯烃产业链),精细化学品及新材料系列(如ADI、特种胺等)。

2025年上半年,聚氨酯产品毛利占比约75%,持续担当公司最大盈利来源。不仅盈利贡献突出,万华在MDI领域的全球领导地位更为关键。

截至2025年9月末,公司MDI总产能达305万吨/年,其中国内产能270万吨/年(烟台、宁波、福建三大基地),海外匈牙利基地35万吨/年,规模稳居全球第一。

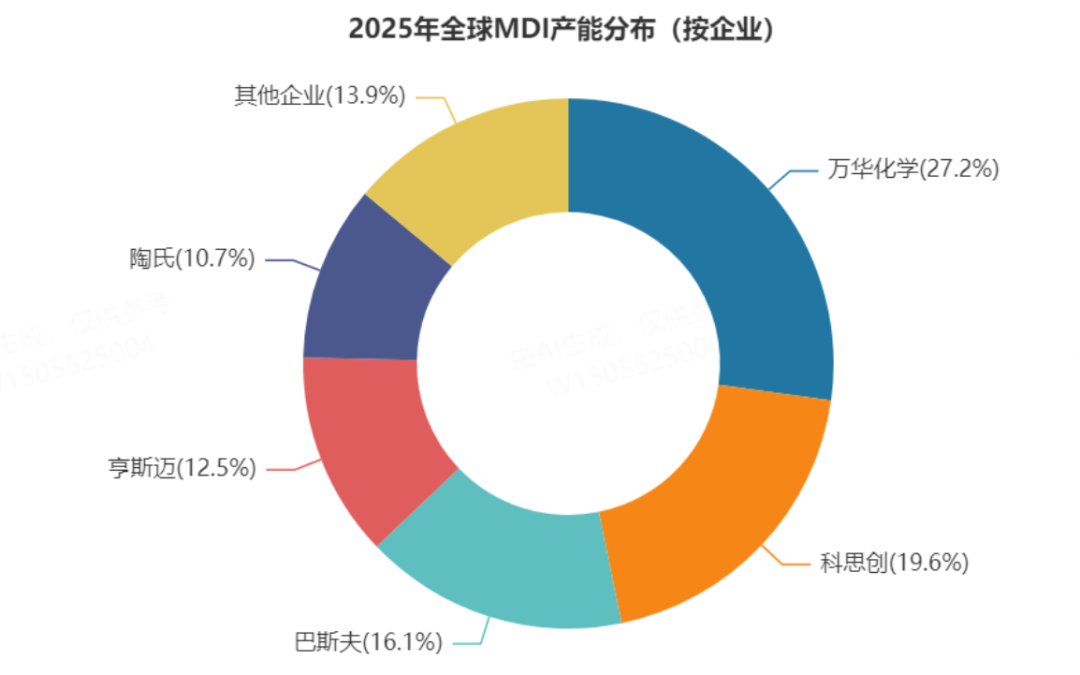

全球MDI行业呈现高度寡头垄断格局,万华化学、科思创、巴斯夫、亨斯迈、陶氏五大企业合计占据约90%市场份额。

目前,全球MDI总产能约1120万吨/年,其中万华化学以305万吨/年的产能规模占据27.2%的市场份额,较2024年提升1.2个百分点,头部地位进一步巩固。

(来源:wind)

MDI下游需求主要集中在家电、建筑保温、汽车制造、鞋服纺等领域。2025年1-9月,全球MDI需求约785万吨,其中中国市场需求390万吨,占全球需求的49.7%。

从需求增速来看,2025年1-9月,家电行业MDI需求同比增长3.5%,汽车制造行业增长4.8%,而建筑保温行业受房地产低迷影响,需求同比下降2.0%。国内MDI供需基本平衡。

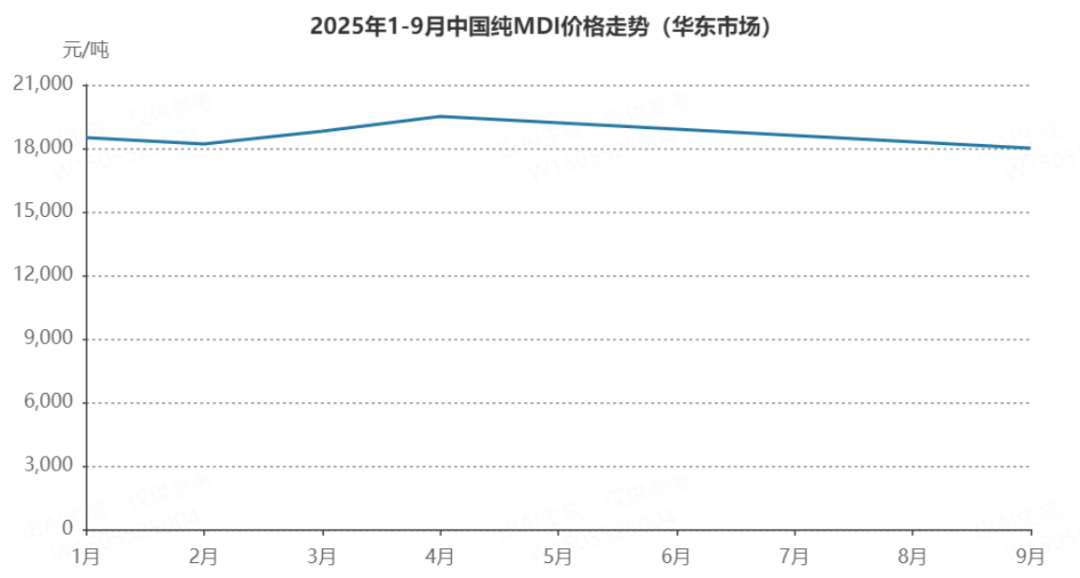

价格方面,2025年1-9月国内MDI市场呈现“先抑后扬再回落”的走势。年初小幅下跌,3-4月随需求回暖短暂回升,5月后受全球产能过剩影响再度走低。

(来源:wind)

万华化学在国内产能占比48.2%,产量占比49.5%,占据半壁江山。尽管短期MDI价格承压,但万华凭借全球领先的产能规模、成本优势及多元化业务布局,仍具备较强的抗周期能力。

业绩短期承压,万华的底气何在?

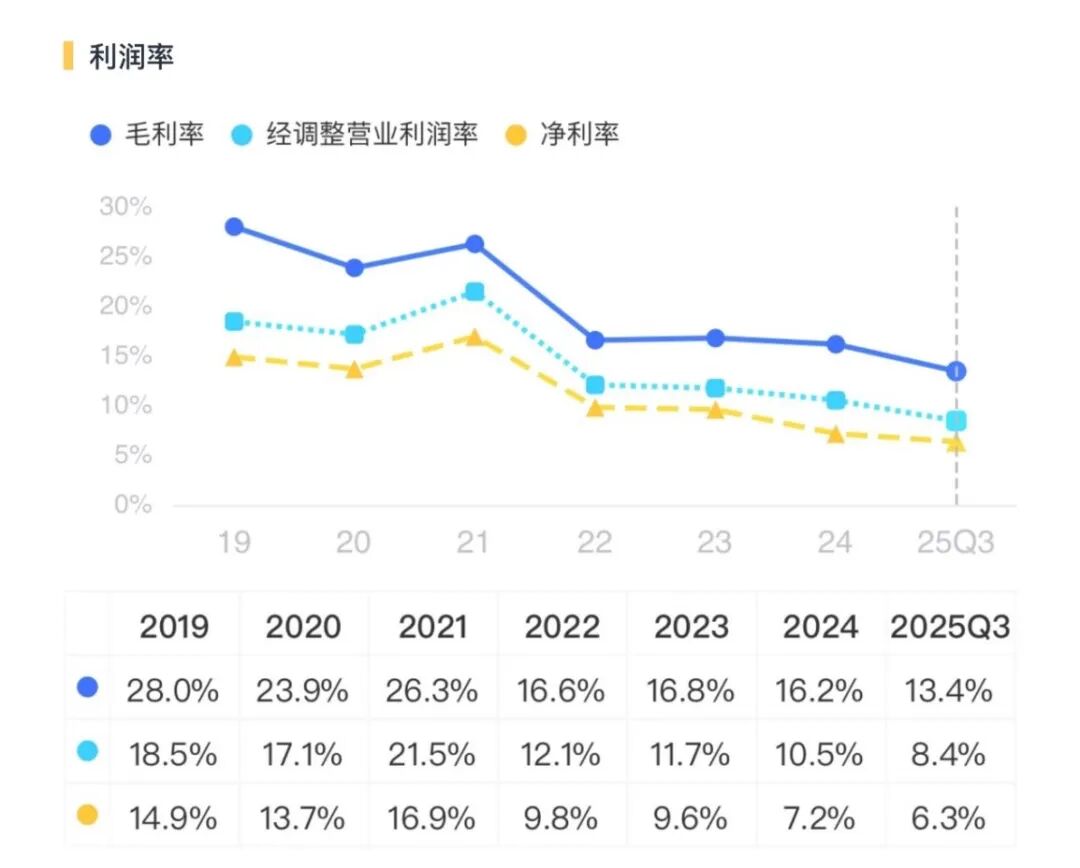

2025年前三季度,万华营收1442亿元,同比下降2.3%;归母净利润91.6亿元,同比下降17%,短期业绩承压。

(来源:公司2025年三季报)

聚氨酯业务是万华化学的核心利润来源,2025年三季度聚氨酯业务毛利率为25.7%,较2024年的26.2%有所下降,主因是MDI价格下行及原料苯胺成本高位。同期,万华的综合毛利率13.4%,较2024年的16.2%有所下降。

(来源:市值风云APP)

不过,2025年11月下旬以来,全球主要聚氨酯企业相继上调MDI和TDI产品价格,覆盖多个区域市场。万华12月初以来分别上调拉丁美洲、中东、非洲、土耳其、东南亚、南亚地区MDI或TDI价格200-300美元/吨。

2025年12月9日沙特40万吨MDI装置计划2026年1月初开始停车检修,预计持续时间1个月左右。

2025年12月12日因上游原料氯气供应短缺及设备检修,巴斯夫位于比利时安特卫普年产65万吨的MDI装置低负运行,预计将持续低负运行至明年3月装置检修结束后。海外及国内多装置检修事件,对MDI价格形成短期支撑。

另外,万华采用乙烷、石脑油混合进料的120万吨/年的第二套乙烯装置已在2025年4月开车成功,采用丙烷进料的第一套乙烯装置6月起进行进料改造,改造完成后改原料由丙烷变为乙烷,乙烷的价格相对较低、乙烷裂解制乙烯的收率更高、物耗、能耗及碳排放相对较低。

万华使用乙烷作为原料可以显著降低成本,同时公司与科威特KPC合资,锁定低成本原料与海外渠道,有望提高石化业务盈利能力。

万华还将电池材料业务作为第二增长曲线进行培育,主要聚焦磷酸铁锂、连续石墨化负极业务。

第四代磷酸铁锂产品已经实现量产供应,第五代磷酸铁锂产品完成定型首发,2027年有望实现100万吨磷酸铁+100万吨磷酸铁锂产能规模。

精细化工方面,万华ADI业务深化全球化布局以提升抗风险能力,MS树脂装置已实现规模化生产填补国内高端光学级空白,维生素A全产业链贯通切入营养健康领域。

万华坚持产品差异化战略,受益于新质生产力战略支持及新能源产业需求拉动,其高附加值产品矩阵持续完善,为长期增长奠定基础。