3月9日,国内期货市场开盘即见证历史――能化板块集体掀涨停潮!集运指数欧线期货涨停封板,涨幅20%;上海原油、燃料油、甲醇、烧碱、纯苯、苯乙烯、乙二醇、瓶片、短纤、对二甲苯、PTA、尿素、丙烯、PVC、塑料、聚丙烯等主力合约开盘即牢牢封死涨停。这种从上游原料到下游制品全产业链的集体涨停共振,在国内期货史上极为罕见。

这场涨停潮的背后,正是中东地缘冲突升级与霍尔木兹海峡封锁危机引发的全球能源与化工供应链危机。专塑视界获悉,3月7日,万华化学正式发布对中东所有产品的不可抗力通知,称中东地缘政治局势严重扰乱霍尔木兹海峡通航,导致交货无法正常进行或存在不合理危险。从资本市场的集体涨停,到石化企业的紧急应对,一场由地缘危机引发的产业冲击正加速蔓延。

国际油价史诗级狂飙,

中东原油上演“停产潮”

随着美伊冲突的持续,“百元油价”迅速走向现实。3月9日早间,国际油价爆发惊人涨势,WTI原油期货一度涨超30%突破118美元/桶,布伦特原油飙升近24%,创下自2022年俄乌冲突以来的新高。截止3月6日当周,美油周涨幅达36%、布油周涨幅28%,分别创下自1983年和1991年有记录以来的最大周涨幅。

图源:专塑视界APP

这场能源危机的直接导火索,是霍尔木兹海峡通行状况的急剧恶化。作为连接波斯湾与阿曼湾的战略咽喉,该水道日均输送量约占全球石油需求的20%,沙特、伊拉克、卡塔尔、阿联酋等主要产油国的原油出口高度依赖此通道,其中卡塔尔液化天然气几乎全部经该海峡外运,占全球供应份额约20%。自伊朗宣布禁止船只通过后,该海峡实际关闭已达7日,约1.4亿桶原油(相当于全球1.4天的需求量)无法进入市场,日均通行船只从常规的138艘骤降至8艘,流量暴跌94%,商业航运近乎停滞。

目前,冲突已蔓延至中东主要能源产区,导致当地产量中断,炼油厂和液化天然气工厂被迫限产停产。3月7日,科威特国家石油公司宣布遭遇不可抗力,因霍尔木兹海峡通行安全受威胁、运油船只匮乏,开始削减原油产量和炼油加工量,减产幅度预计扩大至30万桶/日。一旦海峡持续封锁,其储油空间将在数周乃至数日内耗尽。同日,阿联酋最大石油公司阿布扎比国家石油公司宣布调整近海生产水平以应对储存需求,其虽有绕开霍尔木兹海峡的替代通道,但实际作用十分有限。

雪上加霜的是,3月7日晚伊朗储油设施遭袭,直接破坏其石油储存和转运能力,进一步加剧全球供应紧张。另据央视财经援引路透社报道,由于伊朗冲突导致伊拉克无法通过霍尔木兹海峡出口石油,该国主要的南部油田产量已下降70%,骤降300万桶/日。此前,沙特阿拉伯最大炼油厂遭无人机袭击后被迫关闭;卡塔尔则暂停了全球最大液化天然气出口装置的生产。多重冲击下,全球石油供应出现实质性缺口。

随着地区冲突的持续发酵和中东停产潮的蔓延,多家机构和业内人士对油价未来走势发出强烈预警。卡塔尔能源部长3月6日表示,预计所有海湾能源生产国将在数周内停止出口,此举可能将油价推高至每桶150美元。摩根大通报告也指出,一旦霍尔木兹海峡完全封闭,中东七大产油国储存能力仅能支撑25天,此后将被迫全面停产。业内人士坦言,即便沙特、阿联酋可通过管道运输部分原油绕开海峡,但管道运力难以弥补海峡关闭的缺口,全球能源供应格局或将被迫重构。

断供危机蔓延!

亚洲石化产业陷“不可抗力”困局

国际油价上演史诗级狂飙,推动下游化工产业链同步开启暴涨行情。除国内能化期货上演涨停潮外,现货市场同样呈现暴涨态势,几十种大宗商品周涨幅达两位数,其中顺酐周涨幅47%、二氯甲烷涨33%、丙烯酸涨29%、双酚A涨24.52%、ABS涨超22%。

图源:开洋聊化工

石油作为化工产业的“源头活水”,其供应断供直接导致下游化工品的成本端出现刚性上涨,这是本次化工品涨停潮的核心逻辑。从化工品的生产逻辑来看,绝大多数化工品的核心原料均为原油或原油衍生品,原油价格的暴涨直接推高下游产品的生产成本。除了成本端的强势支撑,海外供应收缩、物流成本飙升更是进一步点燃了市场看涨情绪。

亚洲是全球化工品生产的核心区域,超60%的海运石脑油进口量来自中东地区。若霍尔木兹海峡长时间受阻,亚洲炼厂恐面临“无米下锅”的困境。目前,亚洲石化生产商已开始大规模减产,多家企业相继宣布不可抗力。

韩国石化集体减产

韩国是中东石脑油的主要进口国,每月400万吨的进口需求中,超55%依赖中东供应,阿联酋、卡塔尔、科威特是其主要供应来源。目前,韩国多家头部石化企业已下调开工率,部分企业宣布不可抗力:

・ 乐天化学将丽水裂解装置检修时间从4月18日提前至4月初,大山裂解装置开工率自3月5日起降至70%;

・ LG化学自3月5日起下调丽水、大山两地裂解装置开工率,其中丽水1号线降至64%、3号线降至73%,大山装置降至54%;KPIC将蔚山温山裂解装置开工率从80%降至75%;

・ 韩国丽水NCC公司作为韩国最大的单体乙烯生产基地,自3月4日起因石脑油原料交付受阻启动不可抗力,所有生产设施降至“最低产能”运行,其乙烯年产能达228.5万吨。

东南亚多企业宣布不可抗力

东南亚石化企业同样依赖中东石脑油原料,受霍尔木兹海峡运输中断影响,多家企业宣布不可抗力:

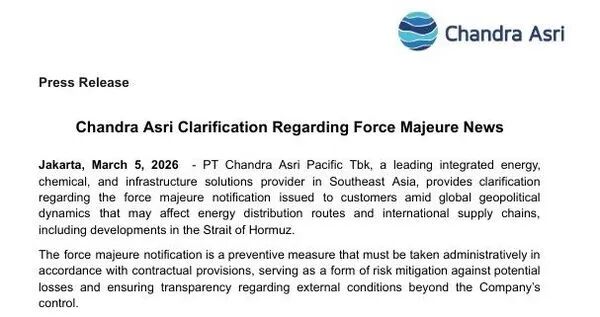

・当地时间3月3日,印度尼西亚最大化工企业钱德拉阿斯里太平洋公司(Chandra Asri Pacific)对其国内石化设施启动“不可抗力声明”。据悉,该公司拥有一套年产90万吨乙烯装置和年产49万吨丙烯蒸汽裂解装置;

・ 3月5日,新加坡乙烯生产商PCS发布不可抗力通知,该公司约一半的石脑油进口来自中东;

・ 韩国晓星化学全资子公司晓星维纳化学(Hyosung Vina Chemicals)及新加坡主要炼油与石化公司Aster Chemicals相继宣布不可抗力。

图源:天天化工网

日本乙烯企业面临停产危机

据《日经亚洲》3月7日报道,日本大型石油化工企业出光兴产株式会社已通知其商业伙伴,如果霍尔木兹海峡的封锁持续并阻碍从中东进口原材料,该公司可能会停止在日本的乙烯生产。面临停产风险的分别是位于山口县的德山工厂和位于千叶县的千叶工厂,这两家工厂的年产能分别约为62万吨和37万吨,两者合计约占日本全国乙烯总产量的16%。

日本三菱瓦斯化学宣布,其与沙特合资企业Ar-Razi沙特甲醇公司的甲醇供应已中断。Ar-Razi是全球最大甲醇生产商之一,年产能超400万吨,此次供应中断预计将引发显著连锁反应。

中国炼厂启动减产

2025年,中国原油进口总量创历史新高,达到约 5.78亿吨。其中,从中东地区石油进口量合计达到约 3亿吨,约占中国全年原油进口总量的 52%。尽管俄罗斯是中国第一大进口来源国,但中东地区作为一个整体(包括沙特、伊拉克、阿联酋、阿曼、科威特以及经马来西亚转运的伊朗原油等),依然是中国最核心的供应区域,贡献了超过一半的进口量。

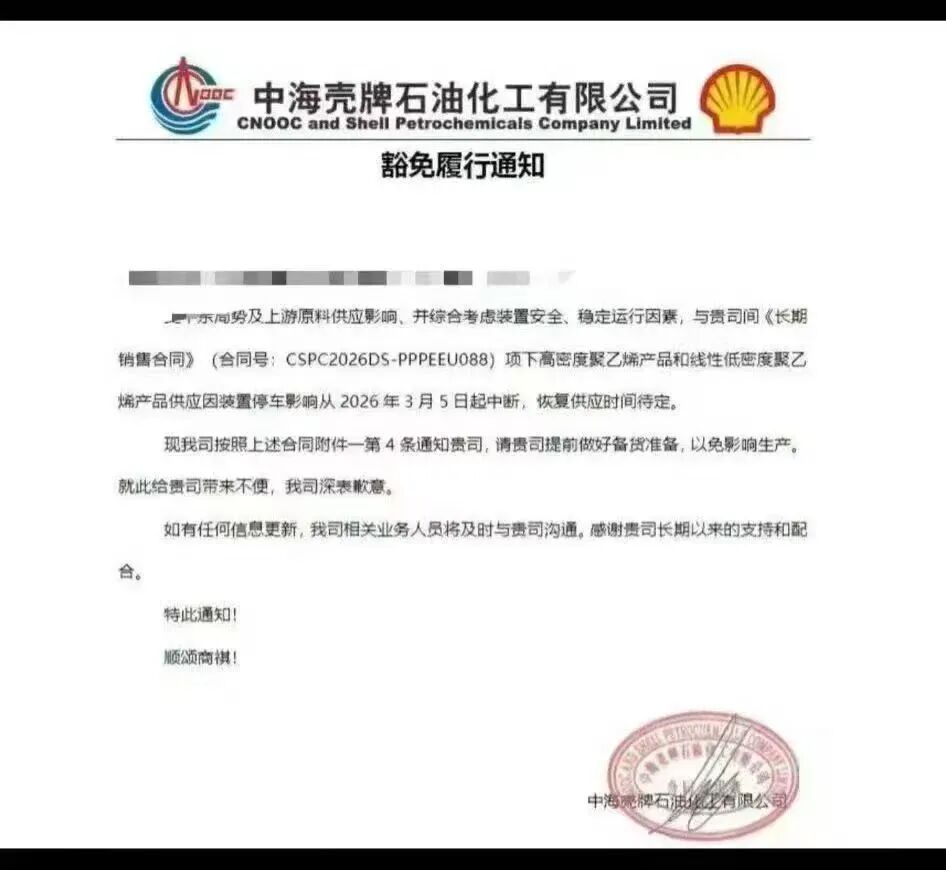

在外部供应面临不确定性的同时,国内石化供应端亦显现收紧迹象。市场消息人士表示,浙石化因资源紧张取消长协,福建联合、茂名石化、浙江石化、中化泉州等多套裂解装置存在降负甚至停车情况。此外,中海壳牌已正式通知客户,因上游原料供应中断,高密度聚乙烯和线性低密度聚乙烯自3月5日起暂停供应,恢复时间尚无法确定。

图源:慧聪塑料网

为稳定国内油价与流通秩序,中国油品已实施出口管制――3月4日起主要炼厂暂停新签普通汽油、柴油出口合同,协商取消已签未装船的普通成品油订单,仅保税航煤、保税船燃、供港澳油品照常出口。

成本传导持续发酵,

全产业链面临价格重估

从石油供应来看,霍尔木兹海峡通行受阻、产油国减产、炼油设施遇袭,多重因素导致全球石油供应出现实质性缺口;从化工产业链来看,原油作为核心原料,其价格暴涨直接推高下游产品成本,而国内化工品库存处于历史低位,补库需求进一步放大涨幅;从市场预期来看,普遍认为中东冲突短期内难以缓和,石油断供格局将持续,进一步强化了市场的看多情绪。

短期内,地缘冲突暂无缓和迹象,原油供应缺口难以快速填补,高位油价将长期维持,成本传导效应还将持续发酵。叠加行业库存普遍处于低位、新增产能投放进度放缓,各类化工产品价格非但没有回落空间,反而可能进入持续上涨通道,涨价势头有望进一步蔓延至更多细分品类,甚至最终传导至居民日常消费品领域,引发全产业链的价格上行周期。

需要警惕的是,伴随着原料价格大幅攀升,或令下游难以转嫁成本压力,出现需求负反馈;再者,前期预售订单不排除出现大范围违约可能;最后,高价成交不易,市场或出现有价无市的局面,且一旦局势缓和,暴涨过后或是一片狼藉,市场最终回归供需基本面。